2026年家创传媒策划的“2026年上海厨卫展观展商调研”作为年度重磅调研内容,今年已经第4年,通过一对一微信推送、经销商社群投放及展会现场面访等多渠道调研,采集158份有效问卷,围绕参展目的、行业发展趋势、各细分品类品牌口碑、产品创新落地、经销商选品逻辑与经营投入规划、行业展会发展态势六大维度开展数据梳理,为卫浴行业发展与企业战略提供决策参考。

调研周期自5月26日至6月2日,历时8天。感谢每一位经销商的用心反馈,让我们得以精准捕捉市场一线声音。尽管本次调研数据样本有限,调研样本覆盖全年龄段、全从业年限卫浴流通从业者,反馈内容具备终端市场代表性。

调研结果:

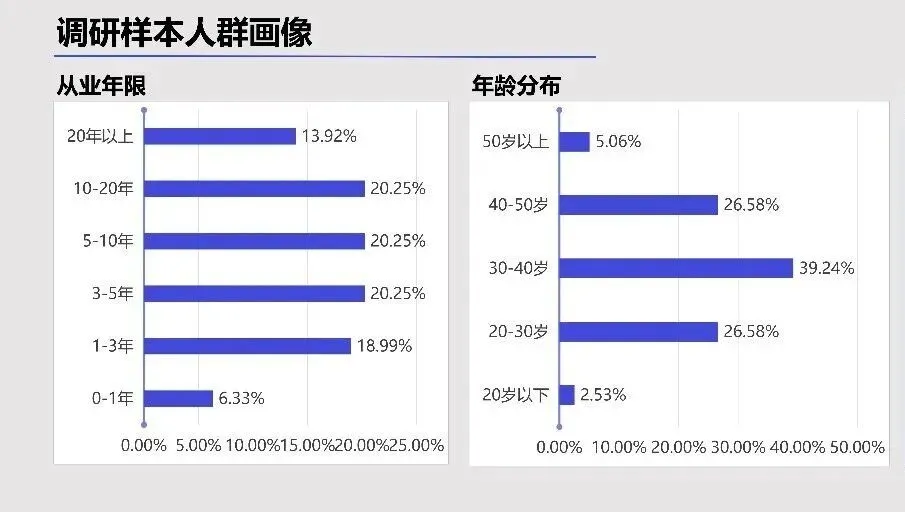

•从业年限:行业中坚从业者(3-20 年)占比超 8 成,从业人员结构成熟稳定,新生力量入场偏谨慎。

•年龄分布:30-40 岁 39.24% 稳居首位,20-30 岁、40-50 岁同为 26.58%,50 岁以上 5.06%,20 岁以下仅 2.53%。中青年(20-50 岁)构成行业销售主力,年轻化、高龄化两端占比偏低。

调研结论:

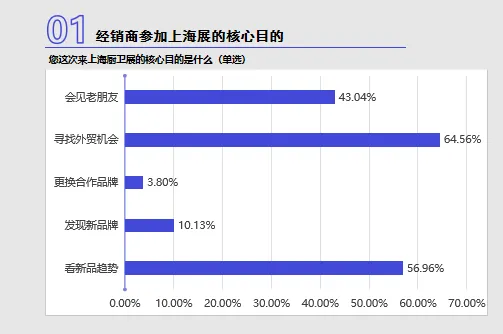

•外贸拓展成为本届经销商观展重要目的,在后外贸环境优化背景下,国内卫浴经销商出海意愿显著提升;

•其次产品迭代与行业前沿趋势观察仍是刚需,超五成人聚焦新品方向;

•存量合作维系占比超40%,行业熟人资源合作稳固;

•主动更换合作品牌、挖掘新品牌的意向偏低,终端品牌合作格局趋于稳定。

2026外贸红利拉动下,不少人重心外迁,行业从存量内卷逐步转向内外双循环发展;多数经销商暂不急于替换现有合作,品牌端存量维稳成为市场主流。

调研结论:

•智能化目前是行业第一大发展主线,AI 生态互联、全品类智能落地成为行业共识;健康洗护、净水杀菌等健康属性产品紧随其后,健康卫浴需求持续增加;触屏技术大范围应用在智能马桶、龙头、花洒、浴室柜等全品类,智能硬件落地由概念转向量产;

•定制化、空间一体化稳步增长,产品摒弃冗余噱头、功能回归实用化成为细分趋势。

延续“2025智能+定制+全场景”发展趋势,2026 落地特征由 “全场景概念” 转为硬件具象落地,智能联网、健康、功能去冗余是本年度三大落地变化,空间融合尚处于起步培育阶段。

调研结论:

经销商选品评估优先级:厂家品牌沉淀与市场口碑65.82%>品牌售后服务 59.49%>产品创新能力 51.90%>产品美学设计 34.18%>品牌帮扶力度 20.25%>产品价格体系 15.19%。

•品牌底蕴、售后、产品创新三足鼎立,是经销商合作抉择核心指标;产品颜值成为第四关键要素,价格因素在本调研中的比例较低。

•相较 2025 产品创新、品牌口碑双优先的选型逻辑,2026售后服务权重大幅提升,终端经销商愈发看重落地帮扶、售后运维保障;同时低价铺货模式吸引力持续下滑,来上海厨卫展的经销商更注重口碑而非低价。

调研结论:

•调研结果:经销商资源投入排序:提升售后服务质量 62.03%>优化门店资源 40.51%>拓展多元化渠道 39.24%>升级店面 30.38%>降本增效 29.11%>自媒体运营16.46%>新开实体门店15.19%。

•经销商提升服务质量、维护客户口碑是核心,门店资源优化、全渠道拓客紧随;门店重装、成本管控稳步推进,新增实体店投资意愿垫底。

延续2025 谨慎拓店思路,新开实体店投入意愿持续低迷;资源从线下开店转向服务升级、存量门店精细化运营、多渠道拓客,新媒体布局仍有较大的空间。

调研结论:

•恒洁(54.43%)作为国货卫浴领军品牌,连续4年领跑国货综合卫浴,TOTO(60.76%)作为外资品牌代表引起高关注度。

•国货标杆恒洁与外资品牌代表TOTO以高票两分市场,同时众多品牌的受关注度极其分散。

卫浴行业头部品牌效应明显,市场心智稳固,综合品类头部格局稳定,腰部分散。

调研结论:

经销商最关注的浴室柜品牌:富兰克(48.1%)的持续领先印证了“坚持原创产品”在经销商心中的分量。琅慕(25.32%)今年调整策略,以外贸为主,位置移到E1馆,颇受关注;邦妮拓美(20.25%)以独特的不锈钢浴室柜设计赢得青睐; 劳宾/菲戈贝尔(17.72% 并列)关注度靠前。

原创设计、材质创新、面向海外是浴室柜的2026年度关键词。

调研结论:

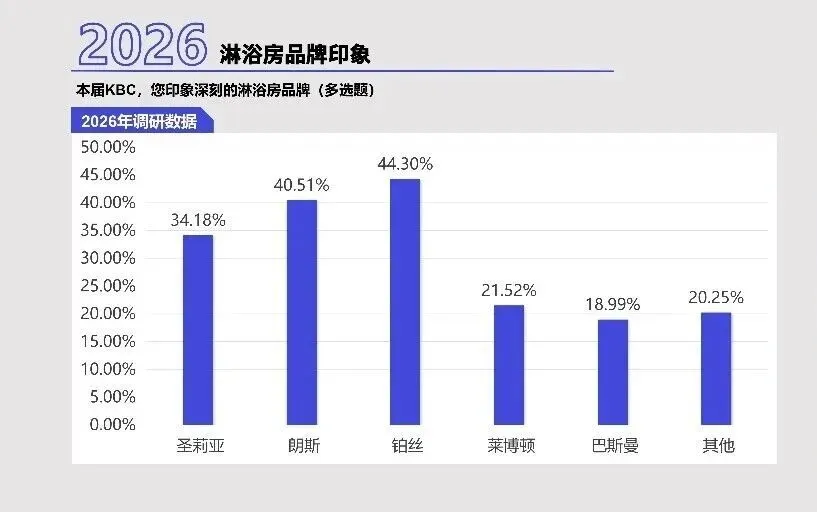

高定淋浴房快速崛起,铂丝(44.30%)跃升至淋浴房品类第一,朗斯(40.51%)、圣莉亚(34.18%)排名靠前,中山淋浴房品牌市场根基稳固。2026年德立、玫瑰岛缺席上海厨卫展,铂丝凭借工艺与设计实现排名跃升,行业头部品牌位次出现轮换。

调研结论:

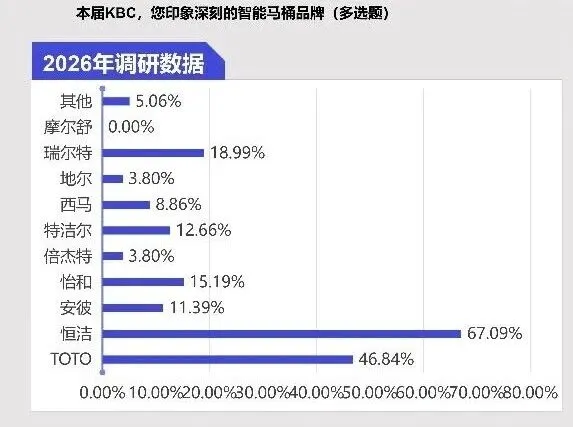

智能马桶品类,恒洁(67.09%)和TOTO(46.84%)优势明显,瑞尔特(18.99%)作为专业智能马桶品牌紧随其后,怡和(15.19%)、特洁尔(12.66%)等台州系的智能马桶品牌紧随其后。

智能马桶赛道头部壁垒稳固,综合品牌+专业单品品牌纷纷加注,抢占智能市场,这是技术、质量和规模的多重博弈。

调研结论:

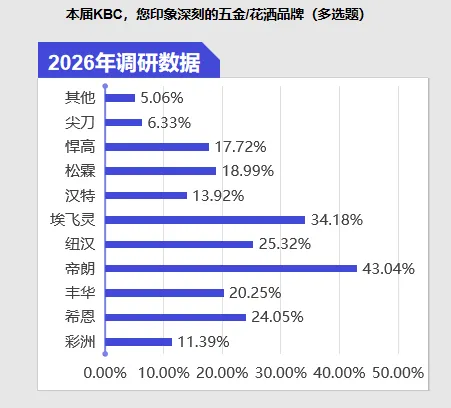

帝朗(19.54%)、埃飞灵(15.52%)、纽汉(11.49%)、希恩(10.92%)、丰华(9.20%)排名靠前,行业无绝对垄断龙头,品牌分布相对分散。

这是“剩”者为王的时代,2025年热度较高的固比德、汉玛克今年都缺席上海厨卫展,同时帝朗、埃飞灵、纽汉等获得经销商的高度认可,2026 部分卫浴五金品牌接住了出口的订单,多家参展品牌均反馈对出口效果不错。

调研结论:

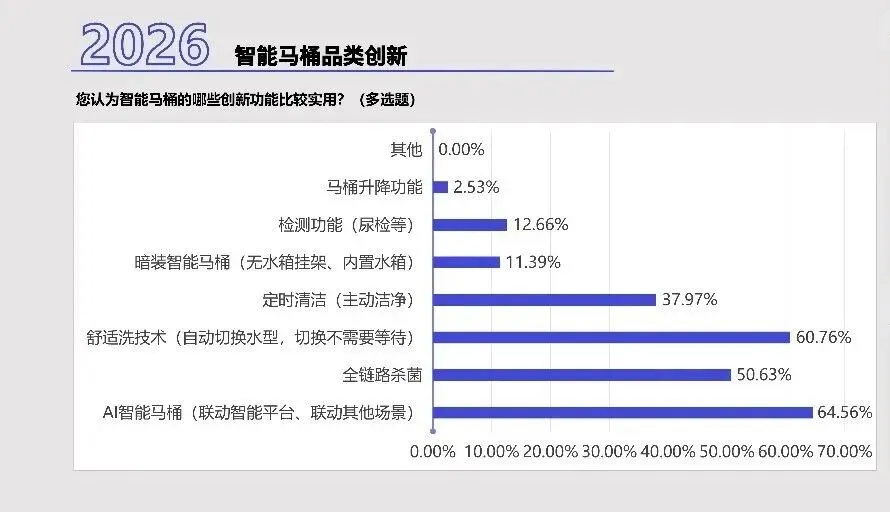

•经销商认为最实用的创新功能集中在“舒适体验”与“智能联动”。

•AI智能马桶(64.56%):能够联动智能平台、联动其他场景的功能最受青睐。

•舒适洗技术(60.76%):自动切换水型且无需等待,直接提升了用户体验。

•全链路杀菌(50.63%):健康属性是永恒的卖点。

智能马桶的技术趋势延续舒适洗、AI智联的核心需求,全链路杀菌和定时清洁功能也颇受欢迎,而对偏医疗化、小众化功能的消费接受度不足,品牌研发需聚焦大众化刚需。

调研结论:

•外观设计(63.29%)>电器嵌入式(46.84%)>材质突破(45.57%)是三大核心关注点,

•其次防潮健康(35.44%)、美妆镜 / 收纳、智能镜屏(16.46%)。

颜值设计仍是浴室柜消费首选,嵌入冰箱、洗烘等家电会让产品更好用,新材料的突破成为浴室柜升级的主流。

调研结论:

•花洒/龙头的创新回归了产品本质:水与净。

•预排冷水(54.43%):解决等待热水的痛点。

•嵌入式龙头、旋转控温(53.16%):提升空间美感与操作便利性。

•净水过滤功能(37.97%)、自动除垢(35.44%):保障用水健康。

便捷舒适的体验、水质健康是五金迭代的主线,智能化功能在这一品类尚未被关注,产品创新侧重于居家实用痛点。

调研结论:

•滑轨缓冲推拉(70.89%)、易清洁玻璃(59.49%)、玻璃定制花色(44.30%)成为经销商最关注的三大亮点.

•其次是一门到顶(35.44%)、暗装地漏(11.39%)、特色把手(6.33%)。

淋浴房走到极窄边框的趋势,颜值创新达到一个瓶颈期,经销商的关注度转向使用便捷、易清洁等实用属性,功能性升级成为产品迭代关键。

调研结论:

超78% 经销商仍以上海厨卫展为核心参展阵地,仅一成经销商转向地方区域性展会,上海展行业标杆地位短期难以被地方展替代。

上海展缩减、地方展崛起。参展KBC的品牌逐年减少,同时观展商也更加精准,逐渐变成外商到中国选品、经销商寻找差异化产品的重要展会;地方展作为补充渠道正在崛起,形成 “上海展定方向、地方做性价比” 的参展新格局。

•市场格局:外贸增量崛起,行业内外双循环加速落地

•品牌层面:头部品牌格局稳定,细分赛道位次轮换:综合卫浴、智能马桶头部品牌固化;淋浴房、五金花洒细分赛道品牌排名变动明显。

•产品层面:脱虚务实。“AI+健康+舒适”是技术方向,“原创+文化植入”是设计方向。其中,AI互联、健康除菌、舒适洗护全品类渗透,摒弃华而不实的功能,各品类创新聚焦用户居家真实痛点,小众黑科技迭代速度放缓。

•经销商层面:终端经营重心转向服务深耕,到展会上更多选择有沉淀、有创新的品牌和产品。

“活下去”并“留在牌桌上”,是当下的共识。

行业不再迷信概念的堆砌,而是回归到“价值深耕、实用创新、优质服务”的商业本质。

未来,将是一场关于品牌内功与技术护城河的深度修炼!

往年调研报告:

特别声明:

1、此次调研报告分享仅针对2026年度参与上海厨卫展的观展商进行调研,并根据问卷调研结果进行数据分析,不代表所有观展经销商的观点,调研结果仅供参考;

2、由于篇幅所限,本次调研问卷无法将所有品牌及产品技术全部罗列,导致有未在报告上呈现的品牌及技术;

3、本次调研由家创传媒策划执行,调研结果解释权归家创传媒所有。