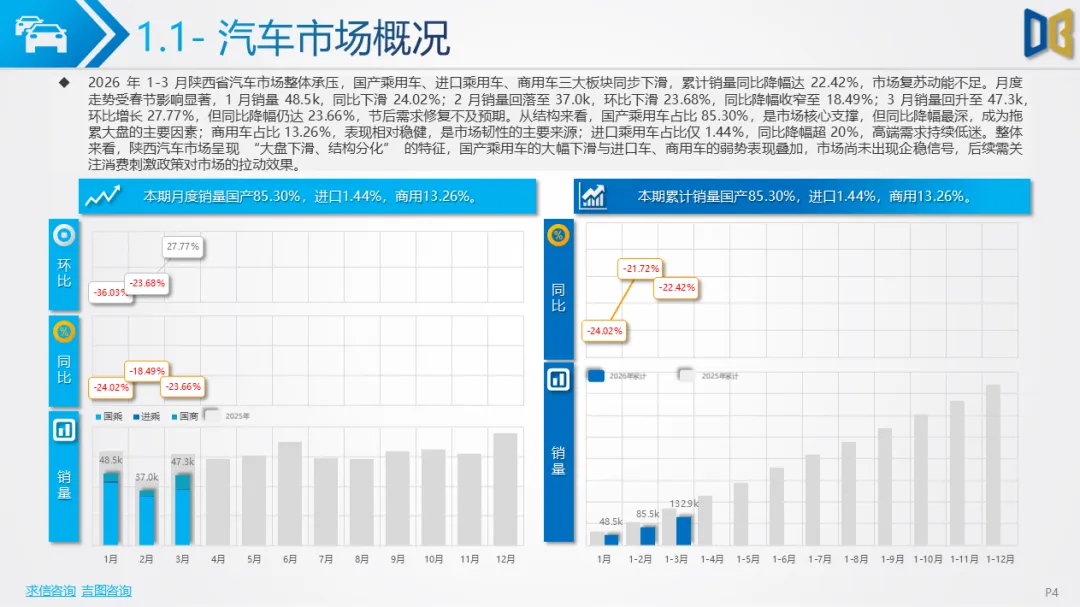

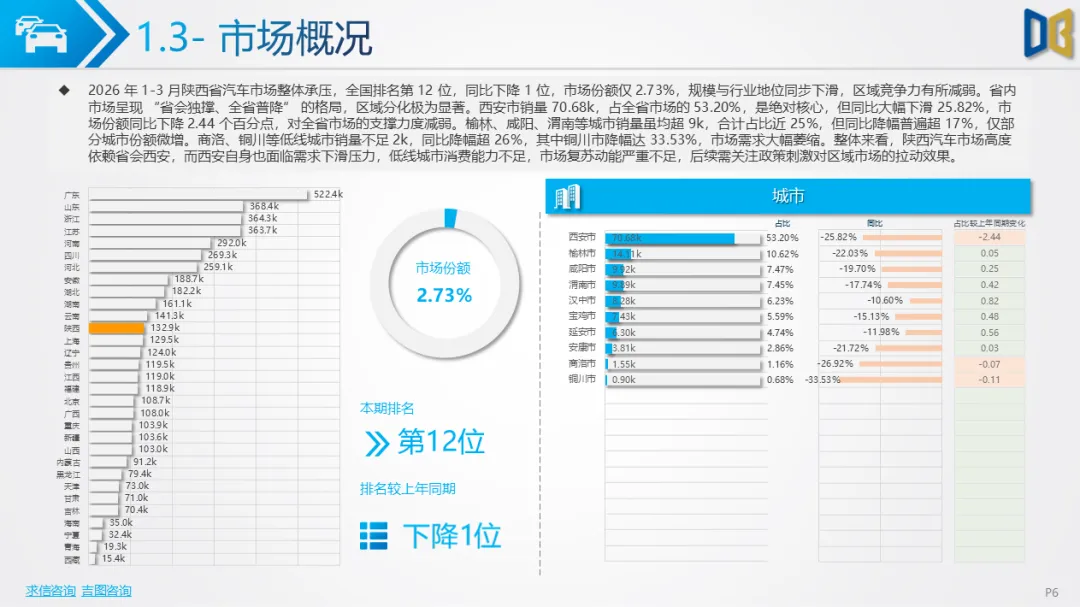

一季度陕西省汽车市场累计销量13.29万辆,同比大幅下滑22.42%,全国排名第12位,较上年下降1位,市场份额仅2.73%,区域行业竞争力持续弱化。月度销量波动剧烈,1 月销量4.85万辆,同比下滑24.02%,开局表现低迷;2 月受春节假期影响,销量回落至3.70万辆,环比下滑23.68%,同比降幅收窄至18.49%;3 月节后需求逐步释放,销量回升至4.73万辆,环比增长27.77%,但同比降幅仍达23.66%,修复力度远低于市场预期。

从板块贡献来看,国产乘用车占比85.30%,是市场绝对核心,但同比降幅达24.07%,成为拖累大盘的主要因素;商用车占比13.26%,累计销量1.76万辆,同比下滑8.27%,表现相对稳健,是市场韧性的主要来源;进口乘用车占比仅1.44%,累计销量0.19万辆,同比下滑31.73%,高端消费需求持续低迷。三大板块同步下滑,叠加消费信心不足、新能源转型放缓、低线市场萎缩等多重因素,导致全省汽车市场整体陷入深度调整期。

(一)国产乘用车:主力板块暴跌,格局加速重构

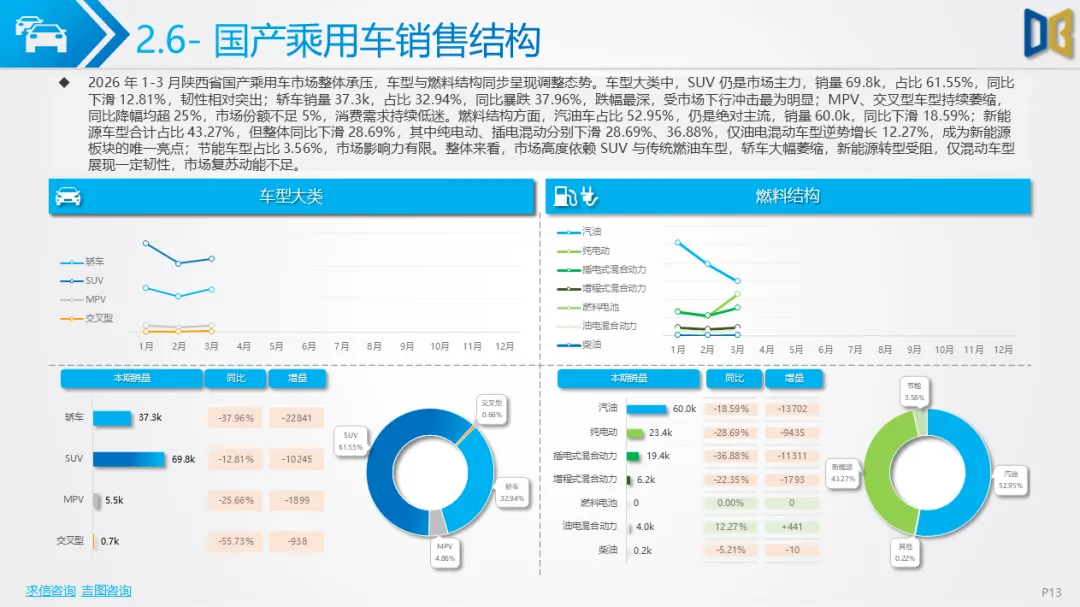

国产乘用车一季度销量11.33万辆,同比下滑24.07%,是下滑最严重的板块。月度走势与大盘一致,1-3月销量分别为4.26万辆、3.32万辆、3.76万辆,同比均呈负增长,且降幅持续扩大。

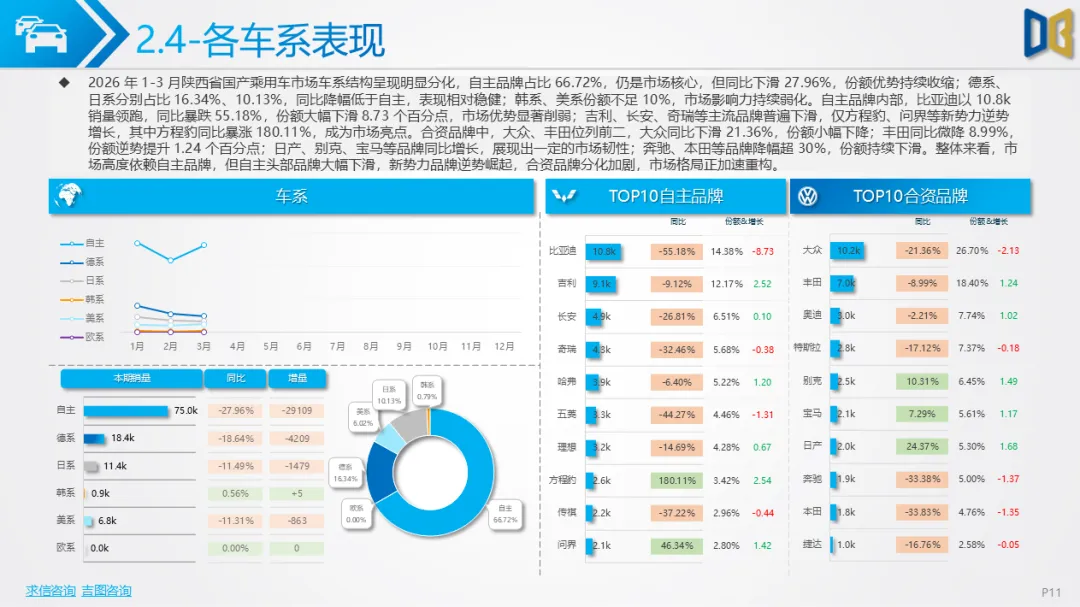

车型结构呈现 “SUV坚挺、轿车暴跌、MPV萎缩” 的特征,SUV销量6.98万辆,占比61.55%,同比下滑12.81%,韧性突出;轿车销量3.73万辆,占比32.94%,同比暴跌37.96%,受市场冲击最大;MPV、交叉型车型销量均不足0.6万辆,同比降幅超25%,市场持续边缘化。

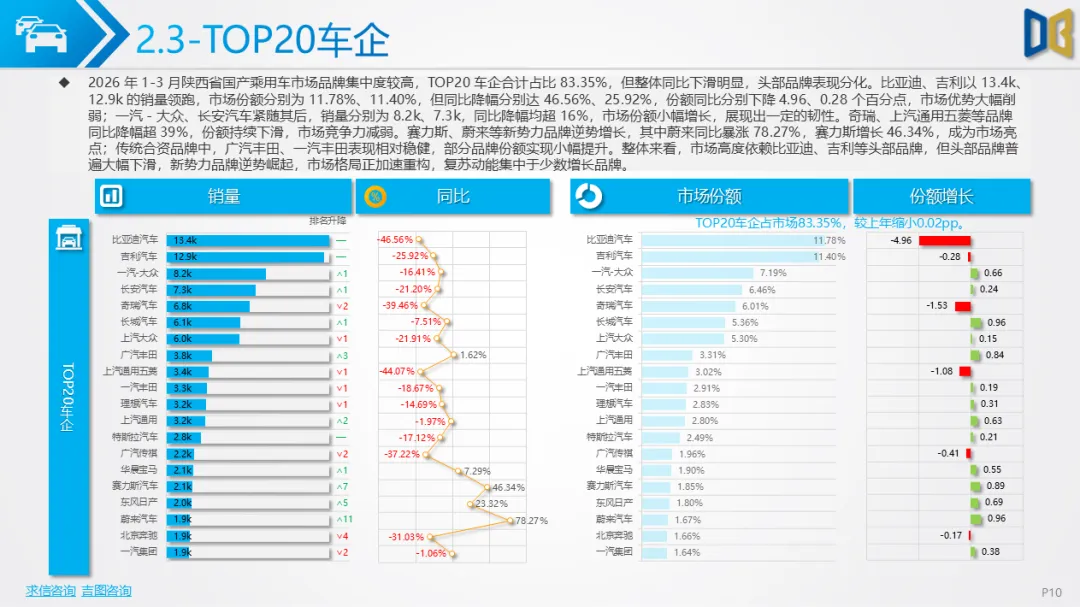

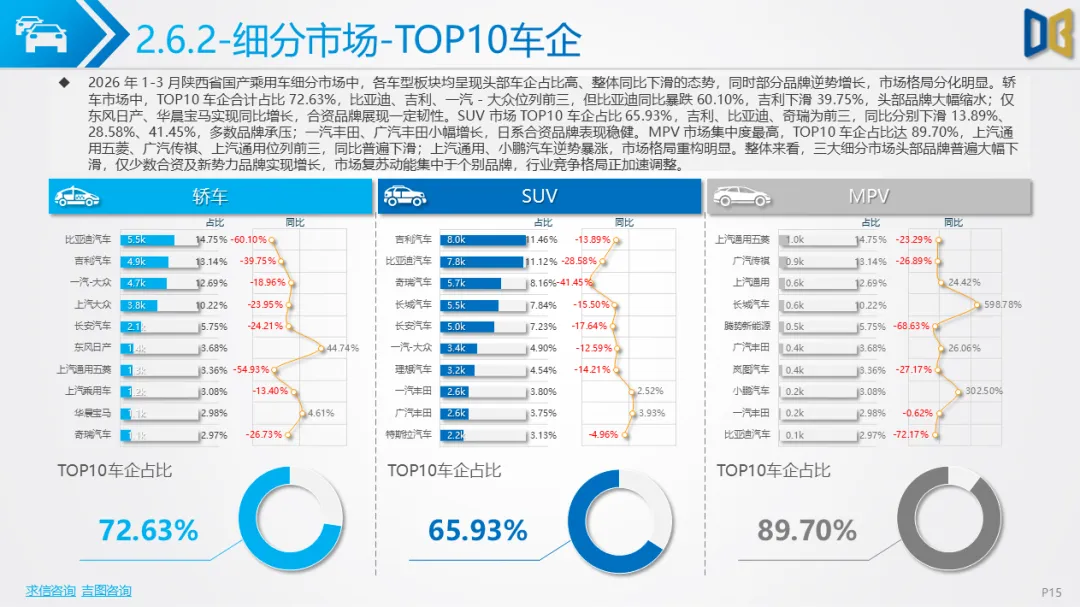

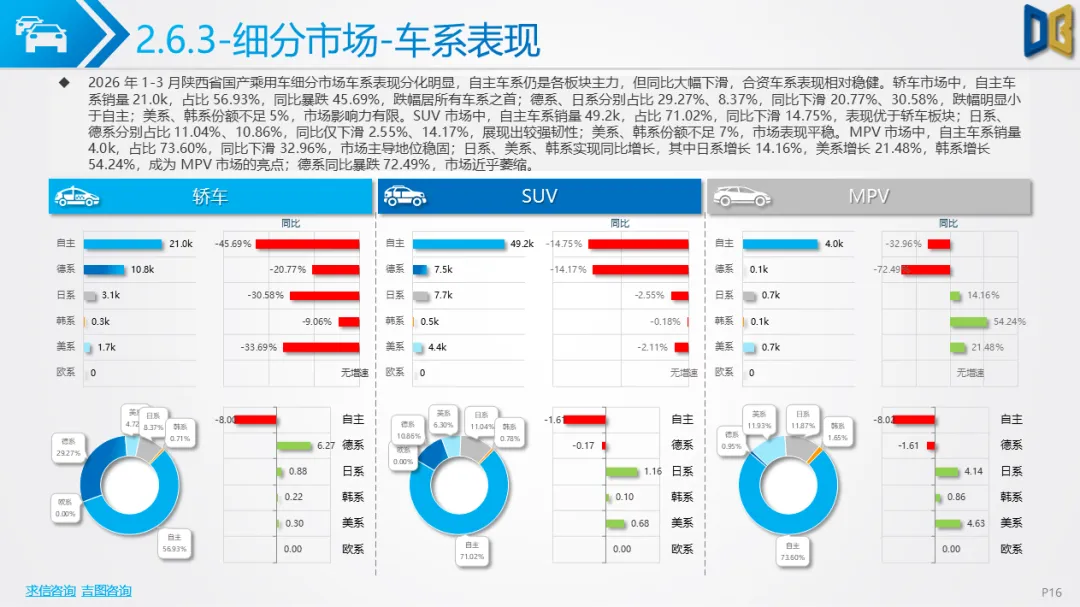

品牌格局深度调整,自主品牌占比66.72%,但同比下滑27.96%,头部品牌普遍承压,比亚迪、吉利销量分别为1.34万辆、1.29万辆,同比下滑46.56%、25.92%;新势力品牌逆势增长,赛力斯、蔚来同比分别增长46.34%、78.27%,成为市场亮点。合资品牌分化明显,德系、日系同比降幅低于自主,丰田、大众表现相对稳健,韩系、美系份额持续萎缩。

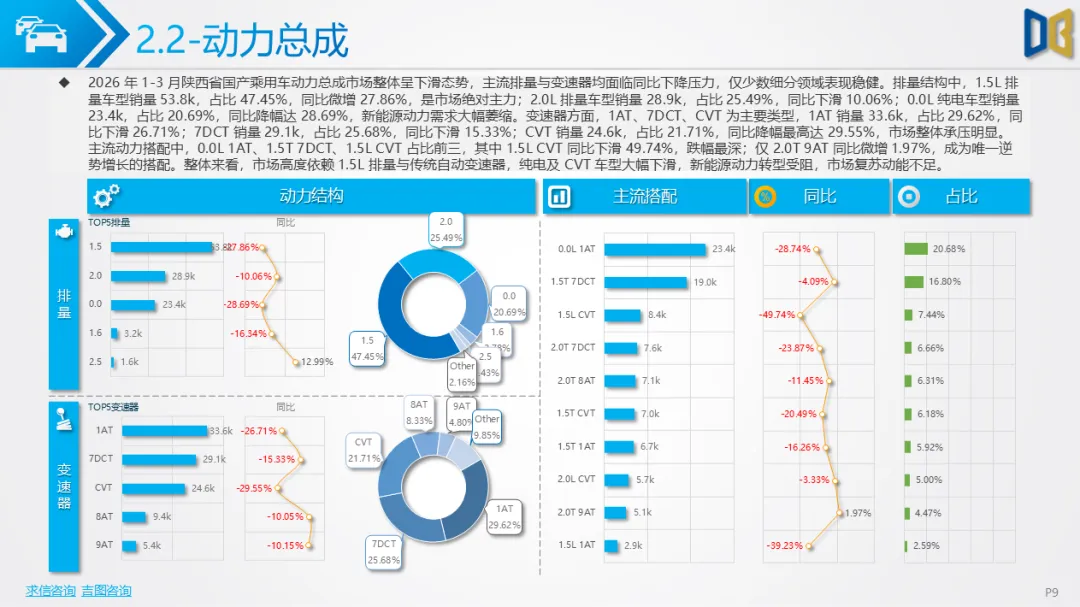

动力结构方面,1.5L排量车型占比47.45%,是绝对主力,传统自动变速器(1AT、7DCT、CVT)占据主导;新能源动力转型受阻,纯电动车型销量2.34万辆,同比下滑28.69%,仅油电混动车型逆势增长12.27%,新能源渗透率提升停滞。

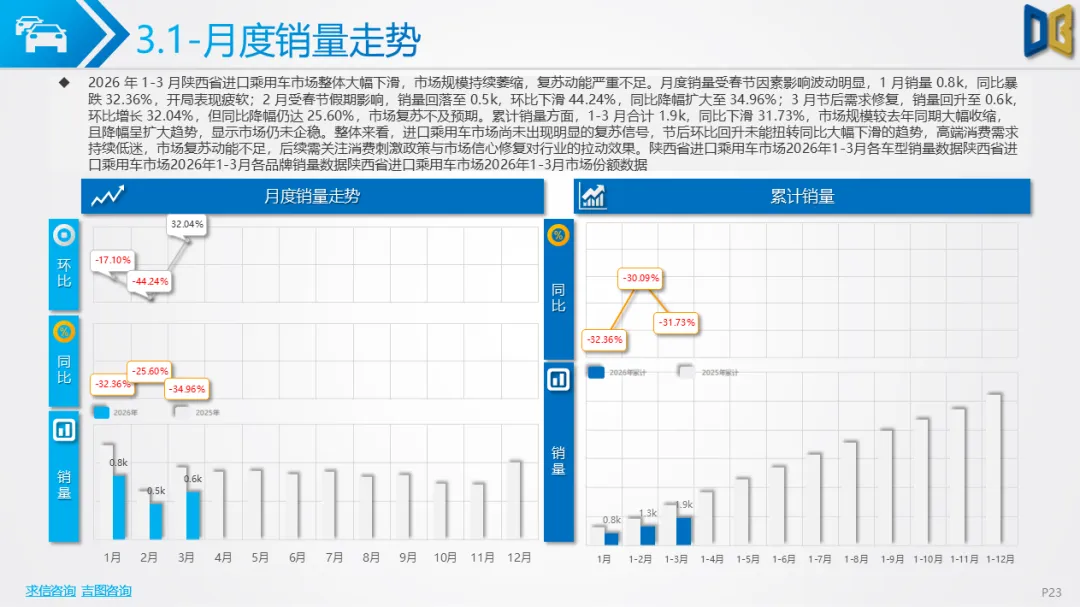

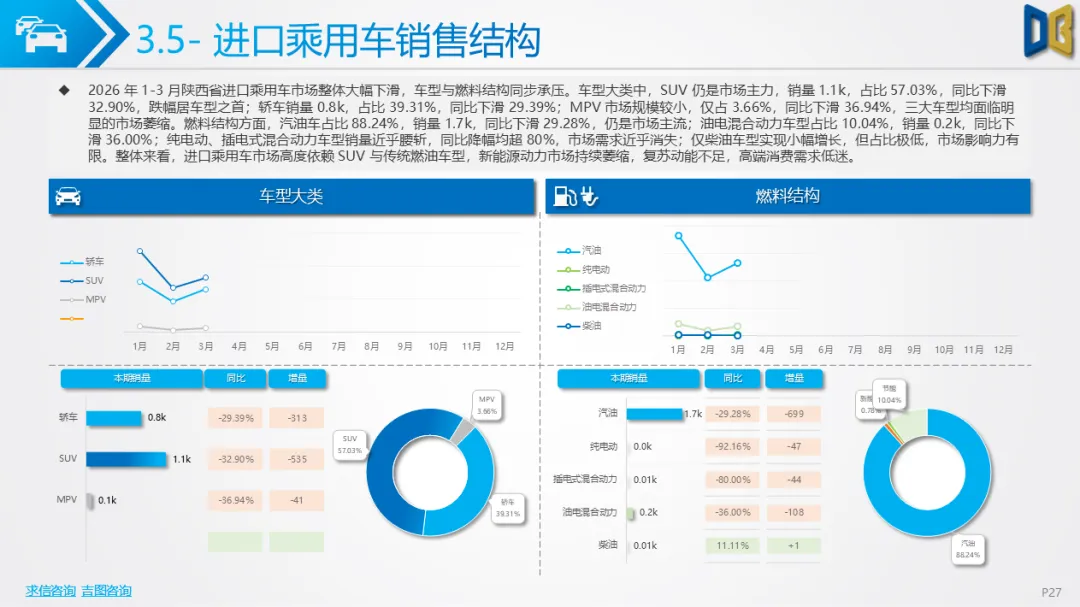

(二)进口乘用车:高端需求低迷,规模持续萎缩

进口乘用车一季度销量0.19万辆,同比下滑31.73%,市场规模大幅收缩。月度销量受春节影响显著,1-3月销量分别为0.08万辆、0.05万辆、0.06万辆,同比降幅均超25%,3 月环比回升但未能扭转下滑趋势。

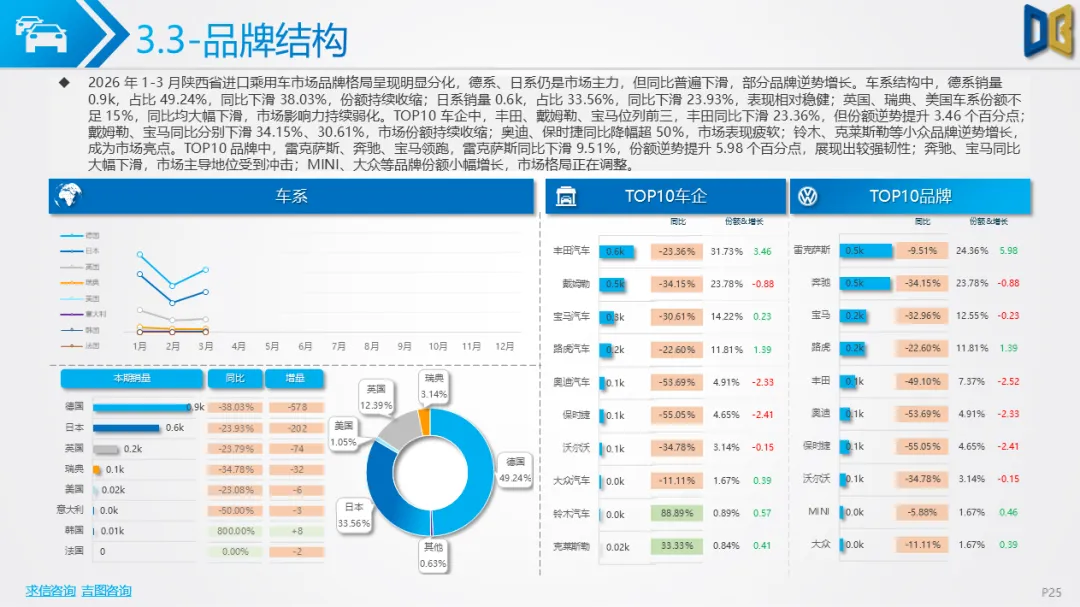

车型结构以SUV为主,销量0.11万辆,占比57.03%,轿车占比39.31%,MPV仅占3.66%,三大车型同比均下滑超25%。品牌格局呈现 “德系主导、日系稳健、小众崛起” 特征,德系占比 49.24%,同比下滑38.03%;日系占比33.56%,雷克萨斯同比仅下滑9.51%,韧性突出;铃木、克莱斯勒等小众品牌逆势增长。

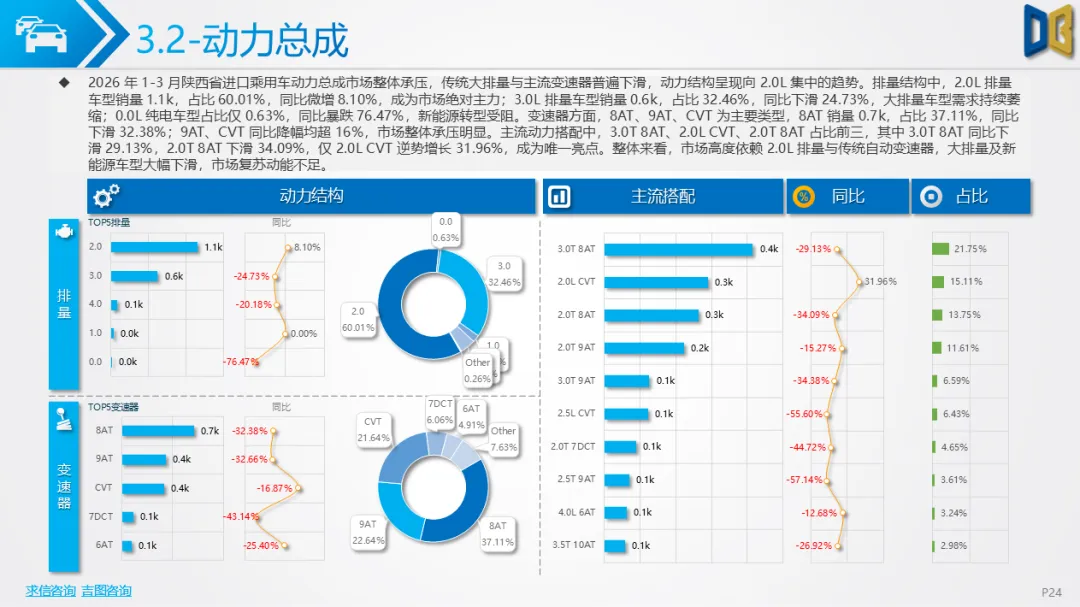

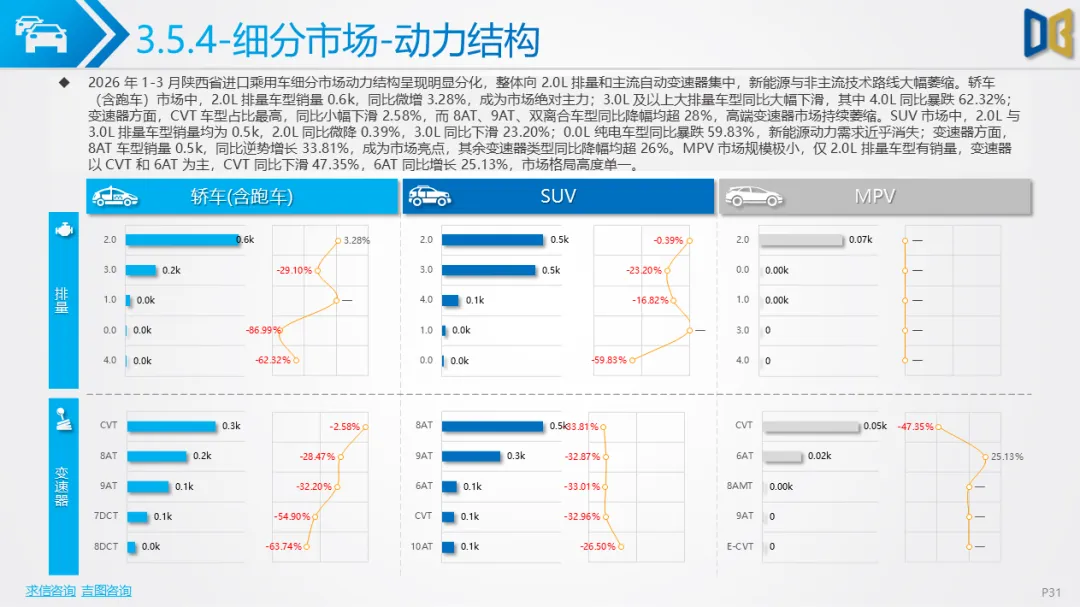

动力结构高度依赖传统燃油,2.0L排量车型占比60.01%,汽油车型占比88.24%;新能源转型几乎停滞,纯电动、插混车型同比降幅超80%,渗透率不足1%,大排量车型需求持续萎缩,仅2.0L CVT 动力搭配逆势增长。

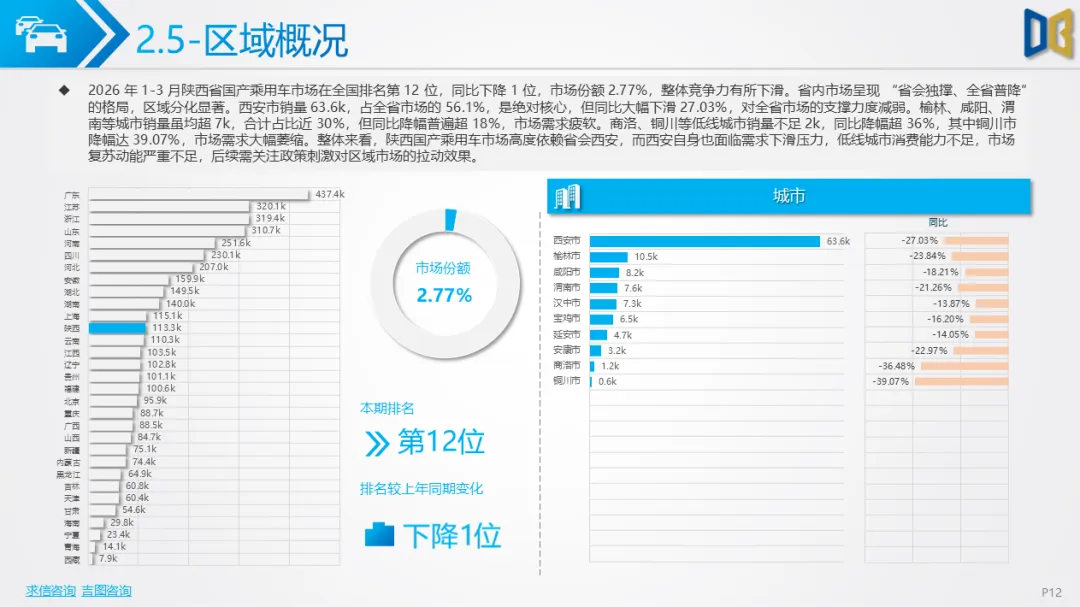

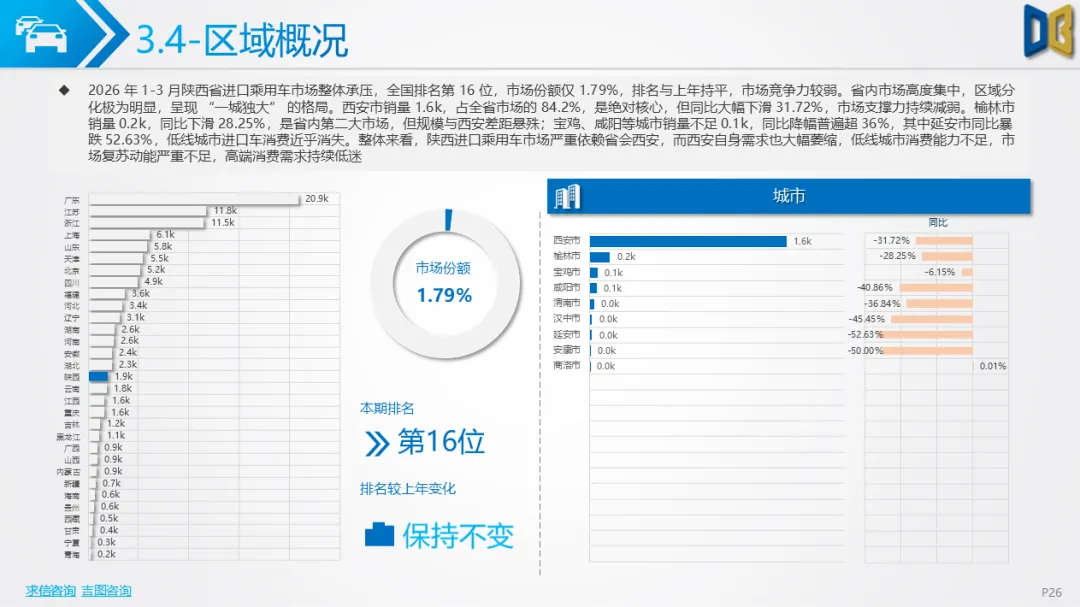

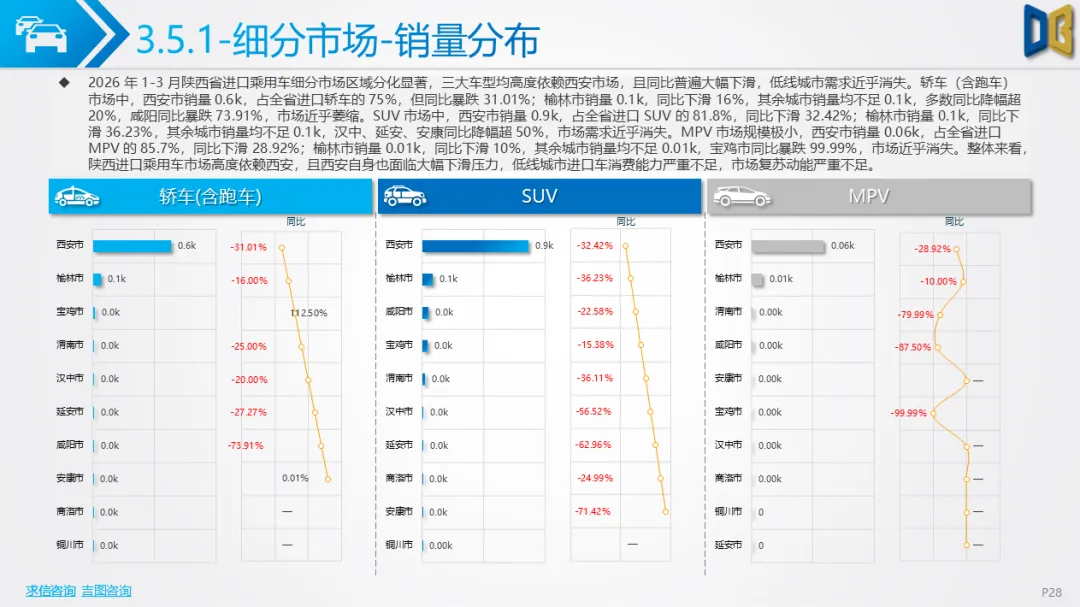

区域分布极度集中,西安市销量占比84.2%,但同比下滑31.72%,低线城市销量不足0.01万辆,同比降幅超50%,高端消费仅依赖省会市场。

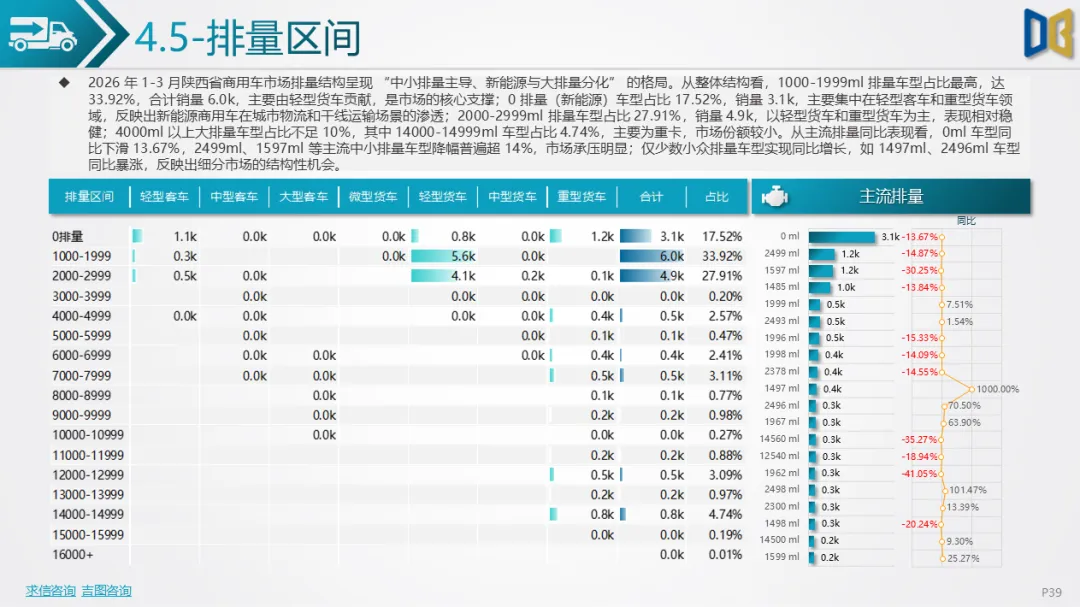

(三)商用车:相对稳健,货车主导客车萎缩

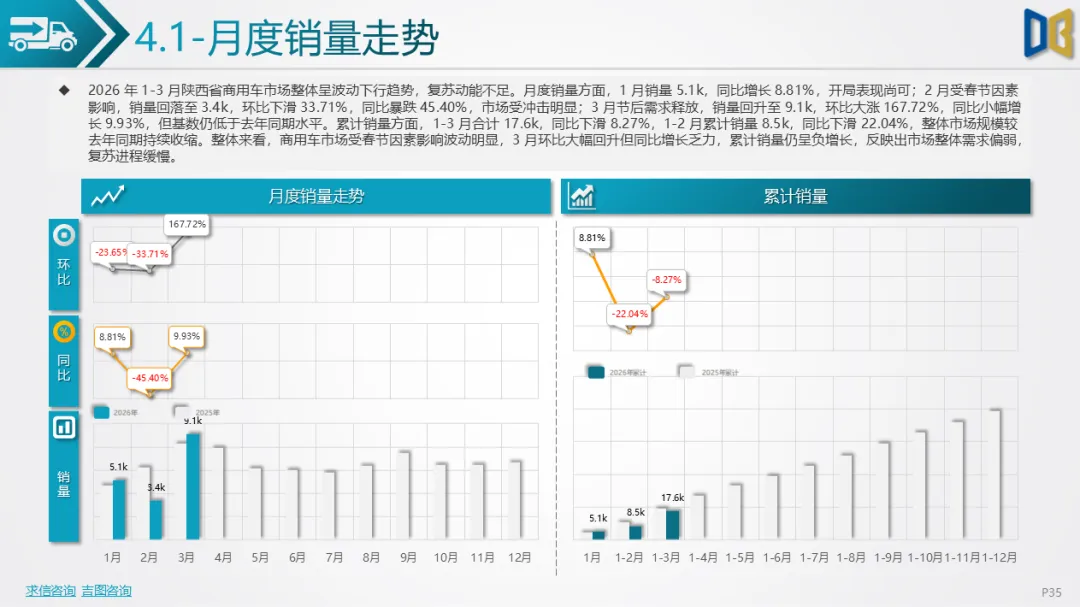

商用车一季度销量1.76万辆,同比下滑8.27%,表现优于乘用车板块,是市场唯一支撑。月度走势呈 “V型” 反转,1月销量0.51万辆,同比增长8.81%;2 月回落至0.34万辆,同比暴跌45.40%;3 月大幅回升至0.91万辆,同比增长9.93%,节后复工复产带动物流需求复苏。

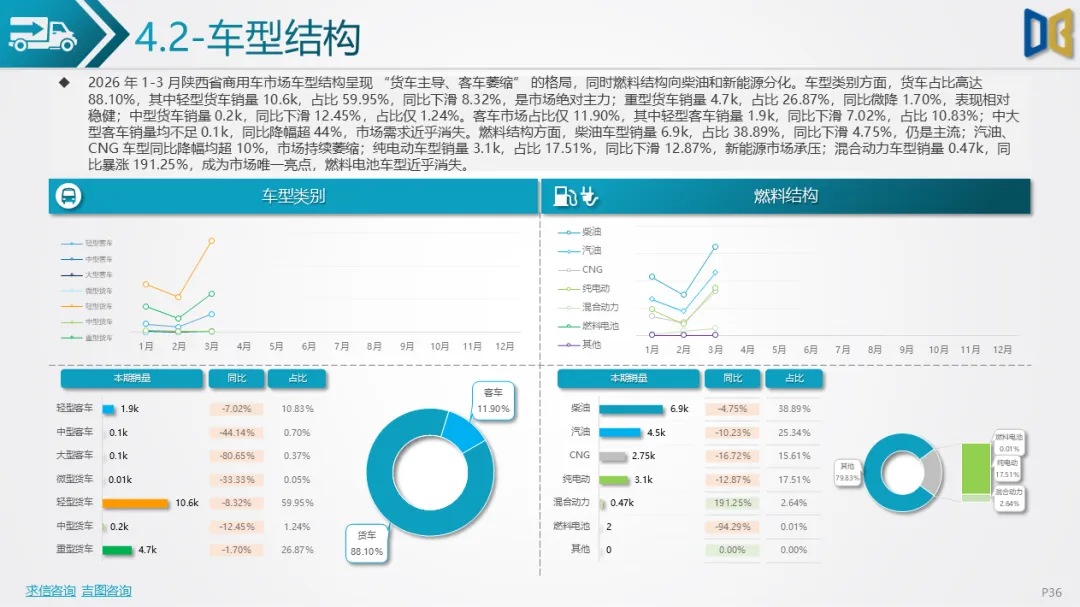

车型结构呈现 “货车主导、客车萎缩”,货车占比 88.10%,轻型货车销量1.06万辆,占比59.95%,重型货车销量0.47万辆,占比26.87%,两类车型同比仅小幅下滑,是核心支撑;客车占比11.90%,中大型客车同比降幅超44%,市场需求近乎消失。

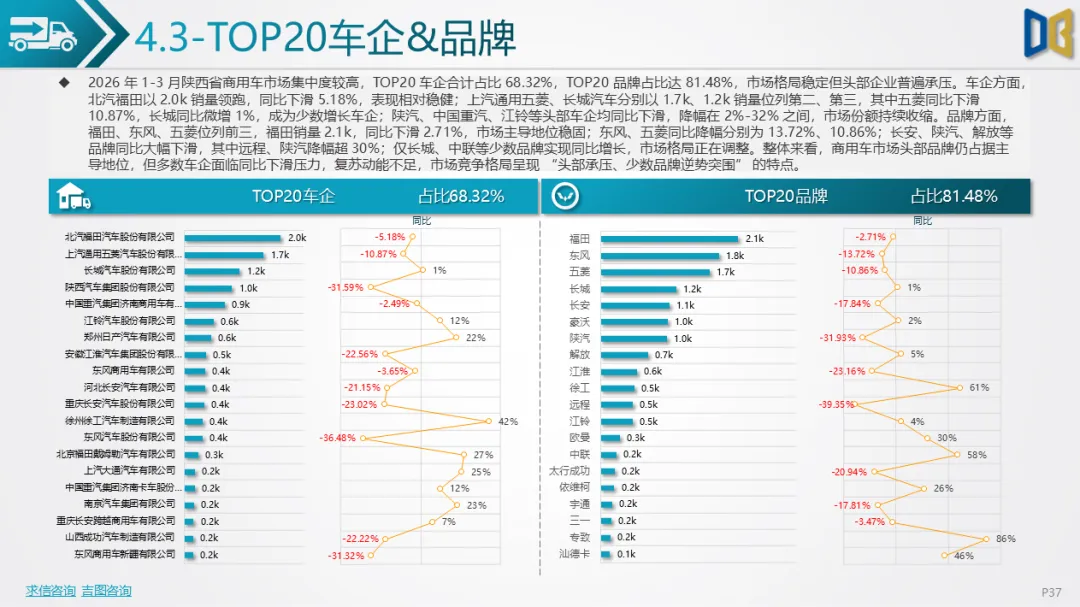

燃料结构分化明显,柴油车型占比38.89%,仍是主流;纯电动车型占比17.51%,同比下滑12.87%;混合动力车型同比暴涨191.25%,成为新能源板块唯一亮点。车企格局集中,北汽福田、上汽通用五菱、长城位列前三,头部企业相对稳健,中联、铃木等品牌逆势增长。

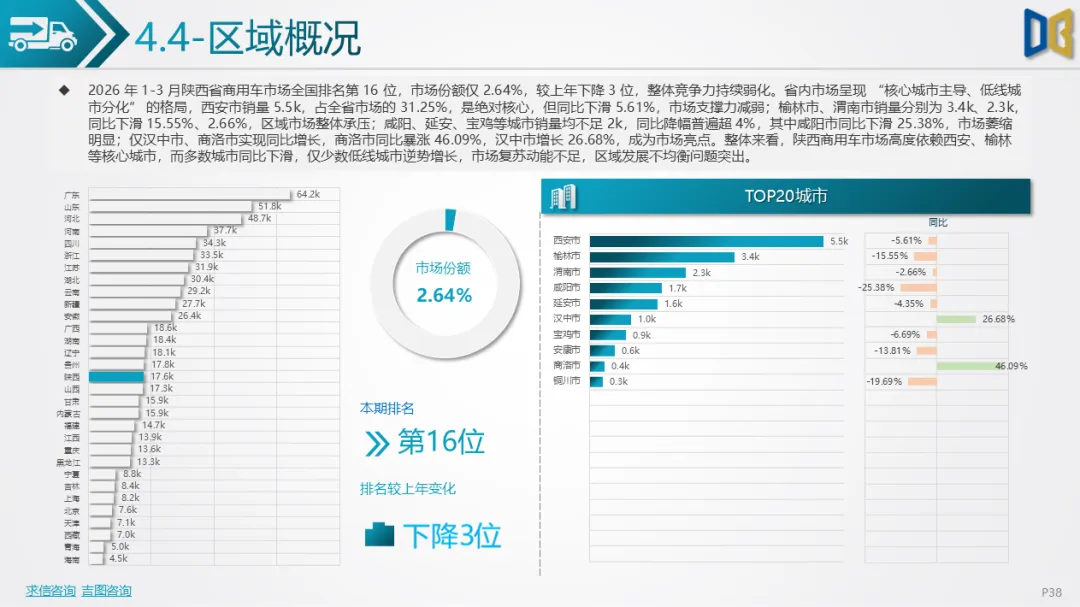

区域分布同样依赖核心城市,西安市销量占比31.25%,榆林、渭南紧随其后,仅汉中、商洛实现同比增长,多数城市同比下滑,区域发展不均衡。

(一)车型与消费结构:SUV成刚需,轿车遇冷,高端需求萎缩

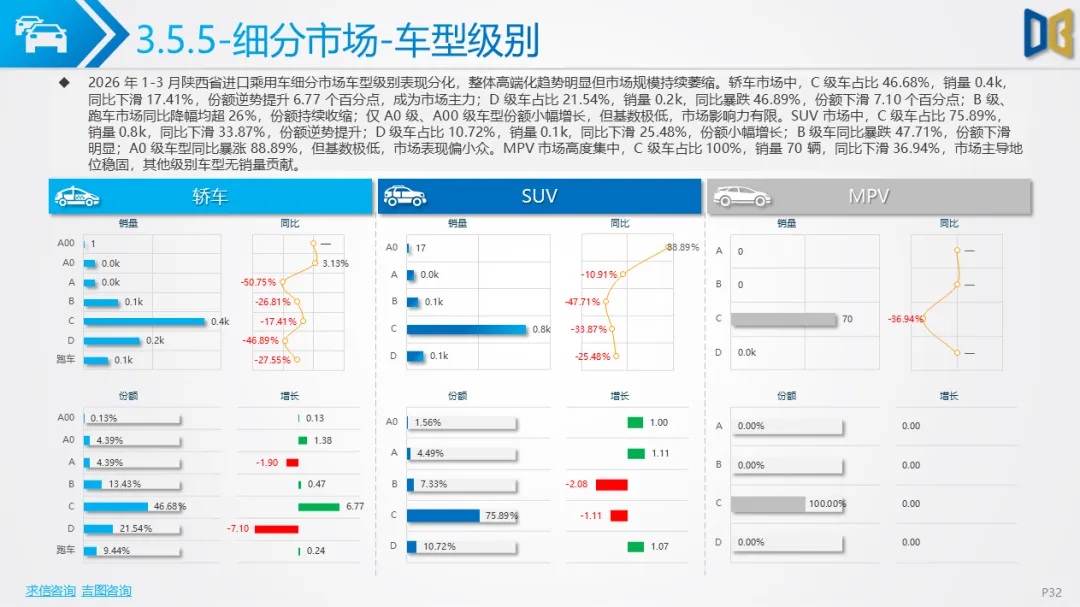

全省汽车市场SUV占比超53%,成为家庭消费首选,韧性显著;轿车占比不足29%,同比暴跌37.81%,消费需求向实用型SUV转移。MPV、交叉型车型持续萎缩,消费升级趋势放缓,呈现 “刚需为主、降级明显” 的特征。进口车市场高端需求低迷,C 级车份额逆势提升但销量下滑,低级别车型近乎消失,高端消费力持续不足。

(二)动力与燃料结构:燃油仍主导,新能源转型全面放缓

汽油车型占比49.80%,柴油车型占比5.30%,传统燃油动力仍占据市场主导;新能源车型(纯电、混动、插混)合计占比42.77%,但同比全线下滑,纯电动同比下滑27.25%,插混下滑36.88%,仅油电混动小幅增长。国产乘用车新能源转型受阻,进口车新能源渗透率不足1%,商用车新能源仅混动表现亮眼,全省汽车动力转型进程大幅放缓。

(三)区域市场结构:一城独大,全省普降,低线市场崩盘

陕西省汽车市场高度依赖西安市,省会销量占比超53%,但同比下滑25.82%,支撑力持续减弱;榆林、咸阳、渭南等二级城市销量占比近25%,同比降幅超17%;商洛、铜川等低线城市销量不足0.2万辆,同比降幅超26%,铜川降幅达33.53%,低线市场消费能力崩盘,区域发展极度不均衡。

(四)品牌竞争结构:自主承压,合资分化,新势力崛起

自主品牌占据市场主导,但头部企业普遍下滑,市场份额收缩;合资品牌中德系、日系表现稳健,丰田、大众逆势提升份额,韩系、美系持续边缘化;新势力品牌(蔚来、赛力斯、问界)逆势增长,成为市场新增长点;进口车市场小众品牌崛起,传统豪华品牌份额下滑,品牌竞争格局全面重构。

(一)核心问题

一是消费信心不足,全省经济复苏缓慢,居民购车意愿降低,刚需消费为主,升级型需求萎缩;二是新能源转型受阻,纯电动车型销量大幅下滑,充电配套、价格战、产品同质化影响消费选择;三是区域发展失衡,过度依赖西安市场,低线城市消费能力不足,市场下沉受阻;四是结构调整阵痛,轿车、大排量、中低端车型持续萎缩,市场尚未形成新的增长支柱。

(二)未来趋势

一是市场逐步企稳,随着3月复工复产带动商用车需求,后续消费刺激政策落地,乘用车市场有望逐步修复,全年降幅有望收窄;二是SUV持续主导,家庭消费偏好不变,SUV仍将保持韧性,轿车市场逐步触底;三是新能源结构性复苏,油电混动、插混车型将成为增长主力,纯电动车型依托政策支持逐步回暖;四是品牌格局固化,自主头部品牌调整产品结构,新势力持续增长,德系、日系合资稳固份额,小众品牌维持细分市场;五是区域均衡化缓慢,西安仍将是核心市场,二级城市逐步复苏,低线市场短期难以改善。

整体而言,2026年一季度陕西省汽车市场处于深度调整阶段,短期仍面临下行压力,但随着市场结构优化、新能源结构性增长、消费政策发力,下半年有望迎来企稳复苏,市场将向 “刚需化、混动化、头部化、区域集中化” 方向持续发展。

附件下载请识别下方二维码查看:

点赞

分享

在看