DSP 是光模块里价值量最高的核心芯片之一。以前我们对 DSP 的了解比较浅,主要知道 Broadcom 和 Marvell 是高速光模块 DSP 的主力供应商,但对二线厂商的导入情况、价格走势、客户认证进度,以及对光模块厂的实际影响,了解得并不深入。

这次调研主要从 MaxLinear 这类第二梯队 DSP 厂商切入,帮我们看清了当前 800G / 1.6T 光模块背后的供需变化和竞争格局。

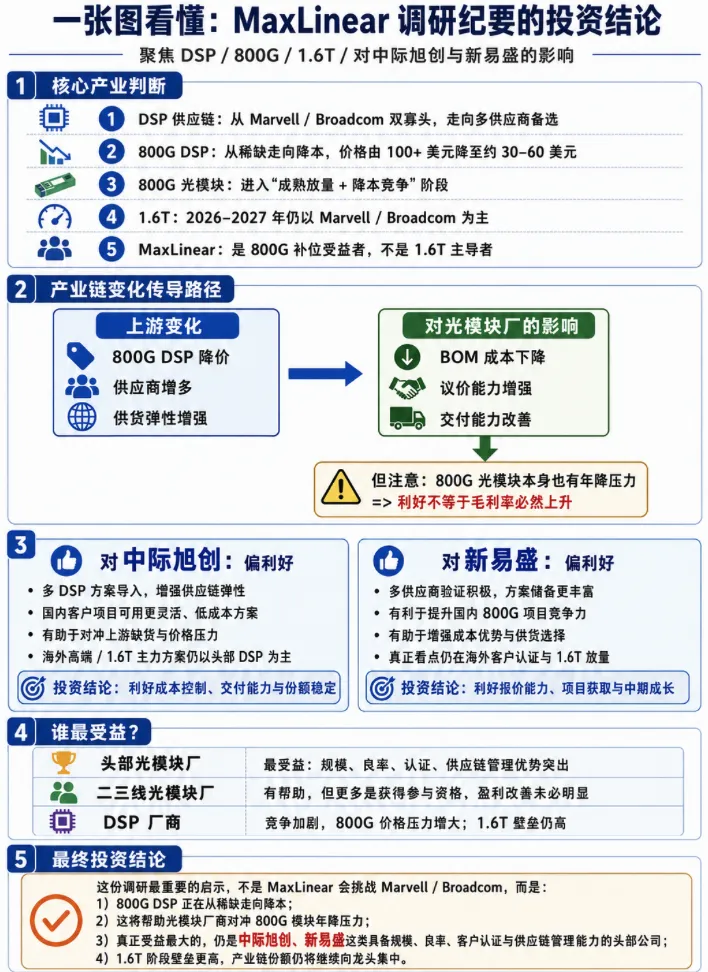

通过这份调研,总结核心结论如下:

DSP 正在从稀缺转向多供应商竞争,800G DSP 价格已经明显下滑。

这对光模块厂是成本端利好,但因为 800G 光模块本身也有年降压力,所以成本下降不等于毛利率一定提升。

真正受益最大的,还是中际旭创、新易盛这类头部厂商。

一、DSP 供应链:从双寡头走向多供应商

过去,高速光模块 DSP 基本被 Broadcom 和 Marvell两家主导。尤其在 800G 和 1.6T 阶段,头部云厂商和光模块大厂更愿意采用成熟、稳定、认证充分的方案。

但 AI 光模块需求爆发太猛,情况开始变化。

一方面,800G 放量太快,头部 DSP 厂商的产能和交付出现压力;另一方面,光模块厂和云厂商也希望引入更多供应商,降低对单一芯片的依赖。

于是 MaxLinear、Credo、联发科、高通,以及部分国内 DSP 厂商,陆续拿到了更多送样和导入机会。

DSP 产业链正在从双寡头主导,逐步转向头部仍占优、二线逐步补位的阶段。

二、800G DSP 大幅降价,是最值得关注的信号

调研里其中一个关键的信息是:

800G DSP 价格已经从之前的 100 多美元,降到目前 30–60 美元左右,部分大客户甚至能压到 30–40 美元。

这意味着 800G DSP 正从“稀缺高价芯片”进入“成熟放量 + 降本竞争”阶段。

对光模块厂来说,这是实打实的成本利好。因为 DSP 在 BOM 里占比不低,和光芯片、Driver、TIA 等共同构成高速光模块的主要成本。

但是,由于因为 800G 光模块本身也面临客户强烈的年降压力,尤其是阿里、腾讯、字节等国内大客户,招标时价格压得很紧。

所以更准确地说,DSP 降价主要是帮光模块厂对冲 ASP 下行,而不是直接放大利润。

它的真正价值在于增强头部厂的:成本控制能力/报价灵活度/交付稳定性

三、MaxLinear:800G 的补位选手,不是 1.6T 的主角

AI 需求爆发后,部分光模块厂拿不到足够的 Marvell / Broadcom DSP,开始寻找替代方案,MaxLinear 因此拿到了一些 800G 订单。

目前它的主要落地点包括:Finisar / Coherent 体系;剑桥科技、钧恒科技等代工厂;光迅、华工正源等国内厂商;新易盛、AAOI 的部分项目;中际旭创部分国内客户的小批量供货

但它远没有动摇 Marvell 和 Broadcom的核心地位。

尤其在 1.6T 阶段,MaxLinear 目前还处于送样验证中,2026 年很难有明显收入。2026–2027 年,1.6T DSP 主流供应商大概率还是 Marvell 和 Broadcom。

所以给 MaxLinear 的定位要清楚:

它是 800G 缺货和降本周期里的补位受益者,而不是 1.6T 时代的主导者。

四、1.6T 壁垒远高于 800G

800G 出现更多供应商,不代表 1.6T 也会快速多供应商化。

1.6T 对 DSP 的要求高得多,包括:SerDes 能力/功耗控制/信号完整性/固件适配/模块互联互通/客户认证周期/先进制程产能保障等。

正因为门槛高,MaxLinear 虽然已经推出 1.6T 产品,短期也很难快速放量。

头部客户在 1.6T 上会更加谨慎,更倾向于采用已经在 800G 阶段验证过的成熟方案。

这对头部光模块厂其实是好事:

1.6T 越复杂,认证、良率、交付和供应链管理就越重要,份额自然会向龙头集中。

五、对中际旭创:偏利好,核心是供应链弹性

对中际旭创来说,MaxLinear 的导入,说明旭创在做多供应商储备。

目前 MaxLinear 给旭创的量不算大,主要服务国内客户项目。海外高端客户和 1.6T 主力项目,仍以头部 DSP 为主。

它的意义在于:

国内项目有了更灵活的低成本选择

整体供应链更抗风险

面对缺货或价格波动时,交付更有保障

可以更好对冲客户年降压力

因此,对中际旭创是偏利好。

六、对新易盛:同样偏利好,强化报价和项目获取能力

新易盛这几年在海外客户和高速模块领域进展很快。

在 800G 持续放量、1.6T 逐步导入的背景下,多供应商 DSP 验证对它非常重要。

MaxLinear、Credo 等二线厂商的导入,能帮新易盛在部分项目上拿到更灵活的方案,提升 800G 报价竞争力,增强国内客户项目优势,同时降低对单一上游的依赖。

当然,新易盛真正的核心竞争力还是:

海外大客户认证

1.6T 放量节奏

高端产品交付能力

DSP 多供应商只是辅助,但确实能让它在成本和项目获取上更从容。

总结

这份调研对光模块龙头是偏利好的。

800G DSP 降价和竞争加剧,会给上游芯片环节带来价格压力,但会强化头部光模块厂的成本优势。

真正吃到最大红利的,仍是中际旭创、新易盛这类在规模、良率、客户关系和供应链管理上都有明显优势的龙头公司。

附录调研原文:

MaxLinear是一家混合信号模拟设计公司,产品线广泛且复杂,主要分为宽带、连接和基础设施等业务板块。公司最初以与广电相关的宽带业务起家,后来通过收购一家公司进入光通信领域,该公司主要从事电信级的传统相干光通信产品,如TIA和Driver,并取得了可观的收入。 MaxLinear的PAM4 DSP产品是其自主设计的,旨在进入数据中心光通信市场。公司早在2017年底就推出了基于16纳米工艺的400G PAM4 DSP产品,时间上甚至略早于Marvell(其通过收购Inphi获得相关技术)。然而,在市场推广初期,公司主要围绕北美客户(如亚马逊)及其OEM光模块供应商(如Finisar、Lumentum等)进行设计导入。当时,公司并未与除新易盛之外的中国光模块厂商建立联系,导致市场主要选择了Marvell的DSP方案。因此,从2018年产品推出到2024年之前,MaxLinear的PAM4 DSP业务几乎没有产生收入。 转机出现在2023年底至2024年初,受AI发展的刺激,光模块市场需求旺盛,部分光模块厂商因供应链问题无法获得充足的DSP货源,开始转向MaxLinear的方案。以Finisar为首的客户开始采用其PAM4 DSP,并将其推荐给代工厂,如剑桥科技和钧恒科技。自2024年起,MaxLinear的PAM4 DSP业务开始逐步增长,并成为公司整体业务中增长最快的板块之一。预计2024年该业务收入约为3,000万美元,2025年增长至5,000万至6,000万美元。目前,公司对外主推的产品是800G DSP,这也是其业务增长较快的BU。 除了光通信业务,公司的传统业务,如家庭互联领域的宽带产品(包括Wi-Fi、蓝牙、MoCA互联)仍在正常出货,构成其业务基本盘。此外,公司还通过收购进入工业级电源芯片和接口芯片领域,这部分业务因客户群体广泛,每年也能贡献稳定的收入和利润。2021年,公司收购了英特尔的家庭互联部门,主要着眼于WiFi 6和WiFi 7相关业务。总体而言,MaxLinear是一家产品线众多的中等规模芯片设计公司,目前在AI领域是一个较为突出的参与者。

MaxLinear的PAM4 DSP业务在2025年的收入似乎只占公司总收入的较小部分,这是否意味着其重要性有限?未来该业务是否是公司的主要看点?

2025年,MaxLinear的PAM4 DSP业务收入约为5,000万至6,000万美元。该业务隶属于公司的基础设施部门,该部门当年总收入约为1.7亿美元,其中还包含一部分微波业务。因此,PAM4 DSP业务在公司整体收入中的占比确实不高。尽管公司产品线非常庞杂,但PAM4 DSP业务是其未来一个较大的看点。主要原因是,随着行业趋势的发展,市场上能够实现商业化且方案成熟的DSP供应商并不多。除了市场头部的博通和Marvell之外,其他几家供应商随着产品的迭代和客户应用的增多,也在逐步获得市场份额。

MaxLinear的800G PAM4 DSP产品的主要客户有哪些?2025年的出货量和单价情况如何?

MaxLinear的800G PAM4 DSP产品的主要客户包括Finisar及其代工厂剑桥科技和钧恒科技,此外新易盛和AAOI也可能逐渐导入。出货量的大头主要来自钧恒科技和Finisar。2025年,这两家客户的合计出货量接近100万颗,整体总出货量大约在120万至140万颗之间。 关于价格,不同客户的采购价格存在差异。目前800G DSP的市场价格区间大约在30至60美元。根据2025年约5,000万美元的收入和120万至140万颗的出货量估算,其平均售价大约在40多美元,不超过50美元。DSP价格近年来下降趋势明显,例如800G DSP的价格在2024年时可能还在100多美元,到2025年已大幅下降。价格压力主要源于光模块厂商面临的成本控制要求,尤其是在国内数据中心市场,如阿里巴巴、腾讯等客户对光模块的招标价格压得非常低,这种成本压力最终会传导至上游的芯片供应商。光模块BOM成本中,DSP和光器件(如硅光PIC或EML)是占比最高的两个部分,合计占到总成本的70%至80%。

对于2026年和2027年,MaxLinear的PAM4 DSP业务主要的增长点和面临的竞争格局是怎样的?

预计2026年,MaxLinear的PAM4 DSP业务增长点除了维持现有客户的基本盘外,主要来自于国内的二线光模块厂商,例如光迅科技和华工科技。这些厂商已经采用MaxLinear及其他DSP供应商的方案,并在2025年向阿里巴巴、字节跳动等国内数据中心客户送样测试,方案已基本通过验证。因此,2026年来自这些光模块厂商的订单有望实现较快增长,但具体放量情况取决于最终的招标结果。 市场竞争非常激烈。除了MaxLinear,市场上还有其他几家实力强劲的竞争对手,其产品性能也相当不错。主要竞争者包括Credo、联发科以及国内的Gigalight。特别是Gigalight,其拥有华为和新易盛的投资背景,给市场带来了很大的竞争压力。

关于1.6T产品的市场进展,目前处于何种阶段?预计何时能实现规模化出货?

公司的1.6T产品已经推出,目前正在部分主要客户处进行验证。验证周期相对较长,预计2026年主要是一个送样和验证的机会,难以产生实质性的收入。行业普遍预期,1.6T产品在2026年乃至2027年的出货量仍将以Marvell和Broadcom两家为主。

公司为何在1.6T产品上更换了代工厂?

更换代工厂的主要原因是,考虑到在台积电的影响力有限,高端制程的产能保障存在不确定性。台积电的先进产能优先分配给Marvell、Broadcom等大客户,光模块DSP芯片在整个高端芯片市场中份额不大,难以获得稳定的产能支持。因此,选择与三星合作是为了确保1.6T产品的产能供应。

面对当前DSP芯片市场的缺货状况,公司为何未能抓住机会扩大市场份额?

市场份额受限的核心原因是产能问题。由于行业内多数DSP厂商都依赖台积电进行代工,当主要厂商无法获得充足产能时,公司同样面临交付困难。

公司在头部光模块厂商(如旭创、新易盛)的业务拓展进展如何?

公司与国内头部客户均有合作。目前,旭创、华工正源、光迅科技等厂商在向阿里巴巴、字节跳动等国内客户送样的方案中,都包含了基于本公司DSP的产品。

公司产品在北美市场的渗透情况如何?为何在北美大型数据中心的进展相对缓慢?

公司产品有进入北美市场,但主要通过一些非正式的渠道级客户,最终可能流向北美的数据中心,而通过官方渠道直接进入大型数据中心客户的案例较少。进展缓慢主要有两方面原因:首先,Marvell和Broadcom凭借先发优势,已在市场中占据主导地位;其次,作为后进入者,在与现有生态系统进行对接和互联互通测试时,任何兼容性问题通常都会归因于新进入的供应商。解决这些问题需要通过固件升级等方式不断进行技术迭代和分析,这需要较长的周期,从而延缓了在北美大型数据中心的放量进程。

旭创、Coherent等大客户是否已经开始对1.6T产品采用并下单?目前这些客户的认证进展如何?

目前,旭创、Coherent等客户都已开始接洽并下单。在认证进度方面,旭创和新易盛进展较快,而华工正源和Sicoya则相对慢一些。尽管模块和样品均已完成,但尚未通过客户的最终认证。后续进展取决于与终端客户的商谈及送样安排。公司电芯片产品组合中的TIA和Driver业务目前在总收入中的占比是多少?与DSP产品相比,其定价和市场地位如何?

TIA和Driver业务在总收入中的占比较小,大约仅为数百万美元。从定价策略上看,DSP与TIA的价格比例大约为4:1,甚至在某些情况下达到10:1。过去,由于前几代TIA产品性能不佳,客户通常会将公司的DSP与其他厂商的TIA进行搭配。现在,随着新版TIA产品的推出,公司建议客户进行打包采购。尽管之前TIA业务因产品较为失败而几乎没有收入,但未来随着与DSP的捆绑销售,预计将成为一个新的增长点。相较于DSP,TIA的市场地位相对靠后。此外,公司已逐步停止相干光通信领域产品的开发,这部分业务可以忽略。

2025年公司收入实现了约30%的增长,主要的增长驱动力来自哪些业务板块?

2025年的收入增长主要来源于非数据中心业务,具体包括Wi-Fi 6/Wi-Fi 7、PON网络中的SOC芯片,以及2.5G/10G以太网芯片等产品。这些芯片被大量应用于家庭光猫等电信接入层设备,市场需求量较大,构成了公司稳健的业务基础。由于这些属于传统的电信家庭接入产品,市场关注度相对不高,但产品本身表现良好。

目前800G DSP产品的市场售价是多少?与Marvell、Broadcom等主要竞争对手相比,定价策略有何不同?

800G DSP产品的平均售价在30至60美元之间。针对Finisar这样的大客户,价格可以低至30至40美元,而对其他普通客户则根据具体情况定价。与竞争对手相比,公司的价格更具优势。Marvell面向大客户(如旭创)的定价与公司相差不大,最终的竞争关键在于供应能力。Broadcom则倾向于将其DSP与VCSEL等光芯片进行捆绑销售,策略上更具强制性。

新推出的1.6T产品的定价策略是怎样的?与竞争对手相比是否具有价格优势?

具体定价尚未完全确定。预计这一定价会比竞争对手更低一些,但具体的价差尚不明确。

高通也已进入AI DSP领域,这对市场格局有何影响?

高通并未参与800G DSP市场的竞争,而是直接布局1.6T产品。鉴于800G产品的价格已降至30多美元,其市场价值增长空间有限,因此高通选择直接切入下一代技术。

从技术演进角度看,随着CPO、LPO等新技术的出现,DSP是否会被取代?

DSP不会消失,而是会与CPO、LPO等技术长期并存。CPO和LPO旨在通过去掉DSP来降低功耗和成本,但在推广中面临实际困难。LPO方案对交换机和交换芯片有特定要求,需要产业链厂商的深度配合。CPO方案虽然得到交换芯片厂商的支持,但在良率和大规模量产方面仍有很长的路要走。未来,DSP要么继续存在于光模块中,要么被集成到各类PO封装中。这些新技术对光模块厂商构成了较大威胁,但对DSP厂商的影响相对较小。

公司管理层在2026年1月的财报会议上给出了1.2亿美元的指引,即将发布的Q1财报是否会有更新?目前公司内部对Q1的业绩表现和对旭创、新易盛的出货情况有何看法?

2026年第一季度的业务情况基本正常,预计到第二、三季度市场形势会更加明朗。目前已经开始向旭创供货,但量不大,主要用于满足其国内客户的需求。面向国外客户的业务进展则相对较慢,但不排除部分产品通过渠道商已流入海外市场。