2026中医理疗养生行业研究报告节选

(附完整报告下载)

中医理疗养生分类

中医理疗养生可分为五大类,从基础经络放松到体质内调形成梯度化服务体系,既覆盖大众刚需保健需求,也可满足精细化、高端化的康养调理需求,是理疗门店产品架构设计的核心依据。

中医理疗养生特点

中医理疗养生依托传统中医药理论,以绿色外治手段为核心,讲究辨证个性化调理,秉持 “治未病” 预防理念,消费刚需高频、客户复购能力强,线下场景依赖性高,同时具备鲜明的地域业态差异。

全球中医理疗养生行业市场规模

2020-2025年全球中医理疗养生(中医康养服务:推拿、艾灸、针灸、拔罐、中药调理等线下理疗服务)市场保持稳定增长,年复合增速约13.3%。亚太地区为核心消费市场,中国是全球最大的中医理疗养生市场,贡献全球约65%的市场份额;海外核心增长来自东南亚、北美、欧洲的替代疗法需求,行业从区域特色疗法逐步走向全球化规范化发展。

中国中医理疗养生行业市场规模

2020-2025年我国中医理疗养生服务市场保持稳健增长,依托居民亚健康养生需求提升、国家中医药政策扶持,行业规模持续扩容。2020年受疫情短期扰动增速放缓,后随着线下门店复苏、年轻群体养生消费崛起,市场稳步上行,年均复合增速维持在12%左右,行业从粗放零散经营向品牌化、标准化、精细化康养方向升级。商启咨询预计,2026年中国中医理疗养生行业市场规模将达到7,120亿元,2035年中国中医理疗养生市场规模将突破12,000亿元。

中国中医理疗养生门店数量TOP10城市

2025年中医理疗养生门店主要集中在一线与新一线城市,成都、广州、重庆位列门店数量前三,长三角、珠三角、成渝为行业三大核心集聚区域。南方城市侧重温养祛湿类理疗业态,中原、西北城市以正骨、针灸等传统康复理疗为特色;高线城市门店偏向品牌化、高端化运营,新一线及区域中心城市依托人口与成本优势,成为门店扩张核心增量市场。

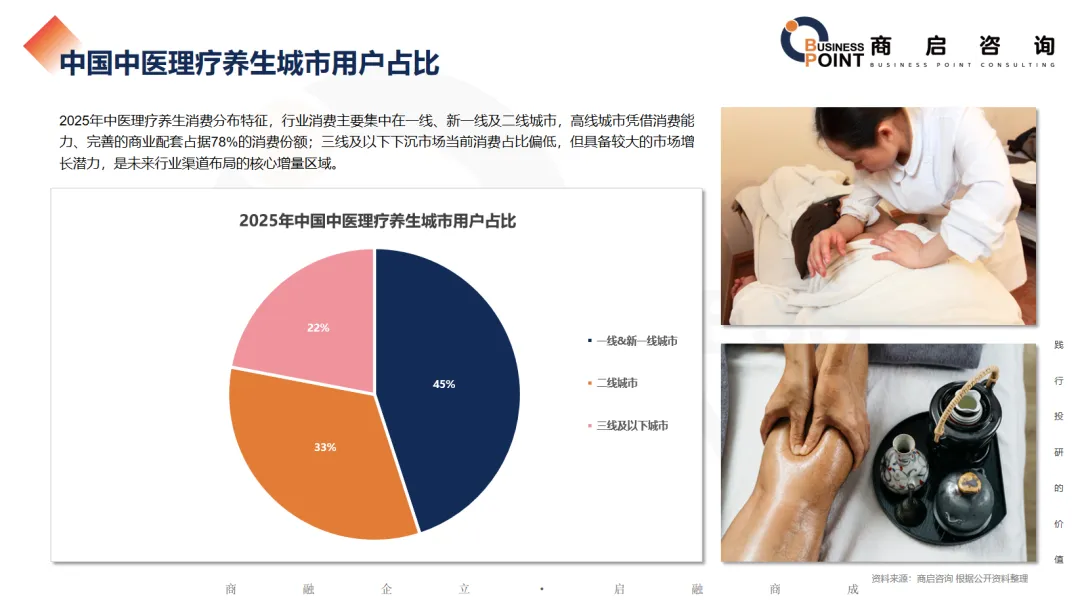

中国中医理疗养生城市用户占比

2025年中医理疗养生消费分布特征,行业消费主要集中在一线、新一线及二线城市,高线城市凭借消费能力、完善的商业配套占据78%的消费份额;三线及以下下沉市场当前消费占比偏低,但具备较大的市场增长潜力,是未来行业渠道布局的核心增量区域。

中国中医理疗养生用户选择机构占比

2025年我国中医理疗养生消费场景多元化特征明显,民营连锁养生馆、中医馆是用户首选消费渠道,凭借环境舒适、预约便捷、服务多元化优势吸纳过半客流;公立中医院 / 综合医院中医科依托医保、专业医疗资质,成为疼痛康复、慢性病调理用户的刚需选择;个体理疗小店依托社区就近优势稳定下沉市场;线上互联网中医、上门理疗成为年轻群体新兴消费方式,行业渠道呈现公立医疗兜底、民营养生扩容、线上场景快速渗透的格局。

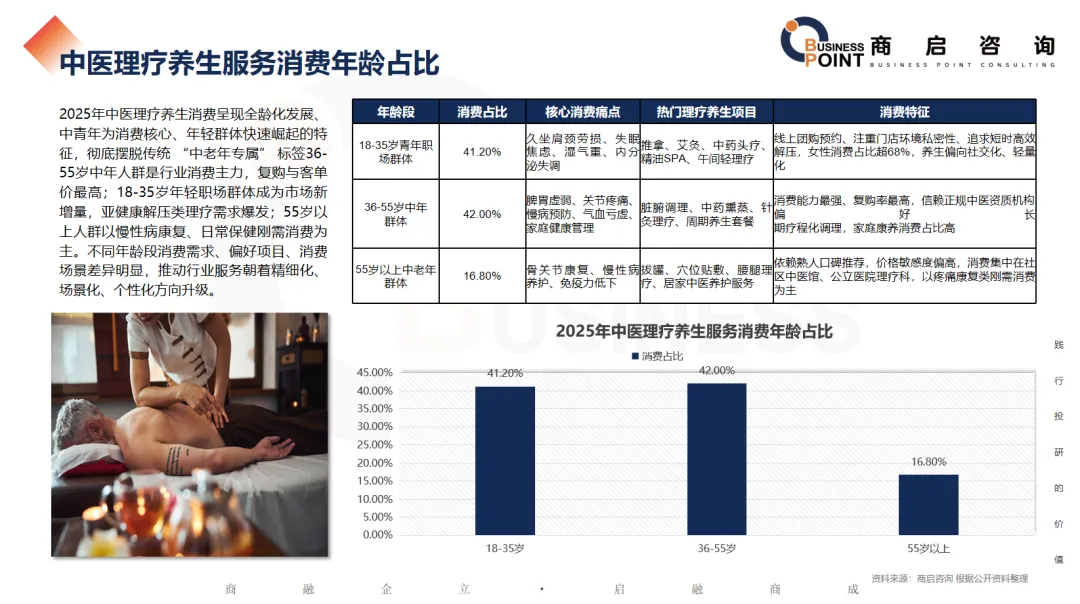

中医理疗养生服务消费年龄占比

2025年中医理疗养生消费呈现全龄化发展、中青年为消费核心、年轻群体快速崛起的特征,彻底摆脱传统 “中老年专属” 标签36-55岁中年人群是行业消费主力,复购与客单价最高;18-35岁年轻职场群体成为市场新增量,亚健康解压类理疗需求爆发;55岁以上人群以慢性病康复、日常保健刚需消费为主。不同年龄段消费需求、偏好项目、消费场景差异明显,推动行业服务朝着精细化、场景化、个性化方向升级。

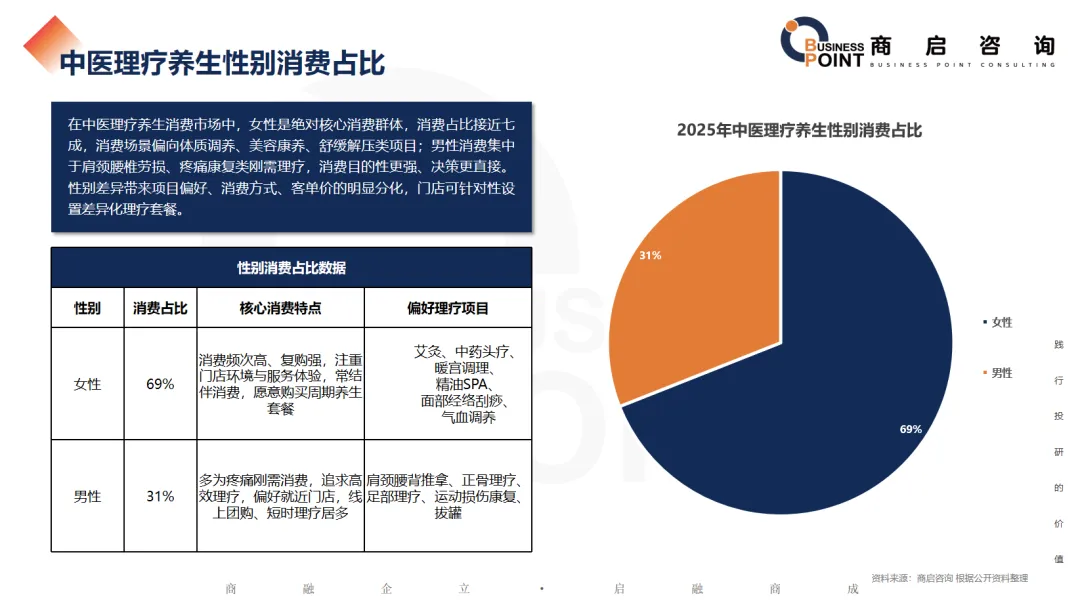

中医理疗养生性别消费占比

在中医理疗养生消费市场中,女性是绝对核心消费群体,消费占比接近七成,消费场景偏向体质调养、美容康养、舒缓解压类项目;男性消费集中于肩颈腰椎劳损、疼痛康复类刚需理疗,消费目的性更强、决策更直接。性别差异带来项目偏好、消费方式、客单价的明显分化,门店可针对性设置差异化理疗套餐。

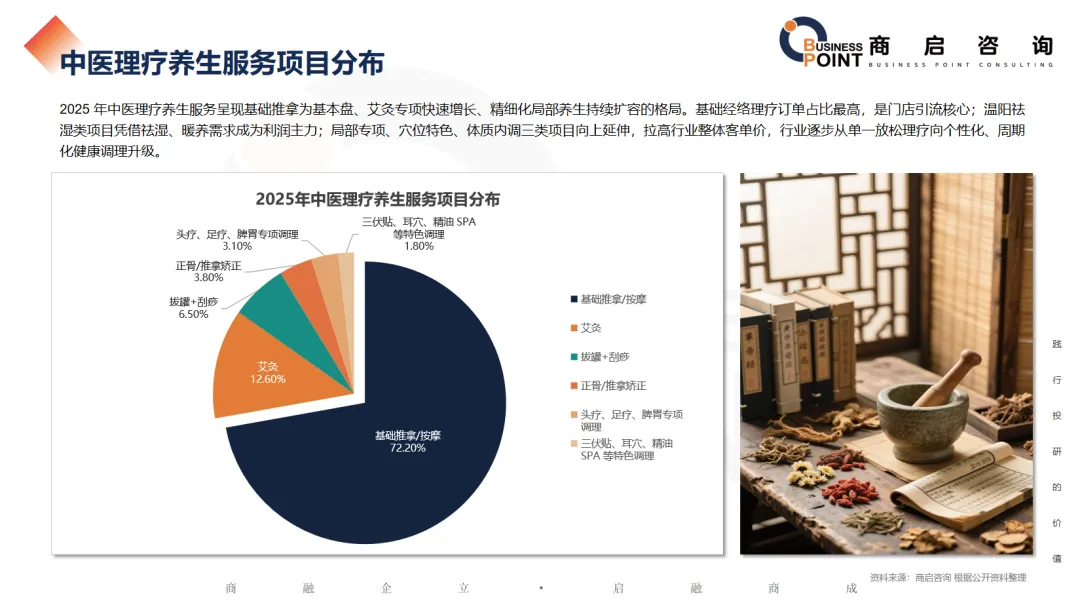

中医理疗养生服务项目分布

2025年中医理疗养生服务呈现基础推拿为基本盘、艾灸专项快速增长、精细化局部养生持续扩容的格局。基础经络理疗订单占比最高,是门店引流核心;温阳祛湿类项目凭借祛湿、暖养需求成为利润主力;局部专项、穴位特色、体质内调三类项目向上延伸,拉高行业整体客单价,行业逐步从单一放松理疗向个性化、周期化健康调理升级。

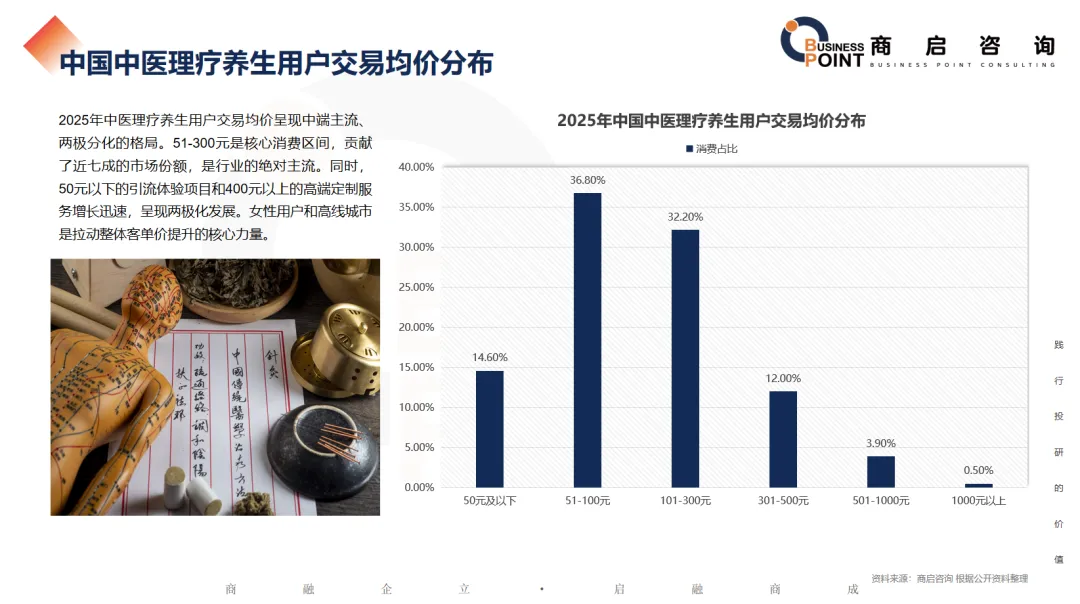

中国中医理疗养生用户交易均价分布

2025年中医理疗养生用户交易均价呈现中端主流、两极分化的格局。51-300元是核心消费区间,贡献了近七成的市场份额,是行业的绝对主流。同时,50元以下的引流体验项目和400元以上的高端定制服务增长迅速,呈现两极化发展。女性用户和高线城市是拉动整体客单价提升的核心力量。

中国中医理疗养生品牌排名前十

2025年中国中医理疗养生市场高度分散,但头部品牌已崭露头角。其中,固生堂、同仁堂凭借医疗专业背景稳居行业双龙头;中经堂是高端经络理疗的标杆;中艾堂、宫延楼则在艾灸等细分赛道占据领先地位。整体来看,行业正从零散经营向品牌化、连锁化加速整合。

中国中医理疗领先品牌分别占比

2025年我国中医理疗养生行业整体市场高度分散,中小个体理疗门店、区域小型养生馆占据绝大多数市场份额,全国前十头部品牌合计市场占有率仅20.3%。其中,固生堂、同仁堂稳居行业双龙头;经络理疗、艾灸细分赛道诞生垂直连锁头部;大量区域老字号、加盟型养生品牌深耕下沉市场,尚未形成绝对垄断品牌,行业正加速向连锁化、品牌化集中。

中医理疗养生未来发展趋势

未来中医理疗养生行业将朝着规范化连锁、数字化智能、场景化融合、精细化康养、产业链全球化五大方向发展。行业告别零散粗放的小店模式,依托政策红利、技术赋能、消费升级,从传统保健服务升级为全生命周期大健康产业,具备合规资质、品牌运营、数字化能力的头部企业将占据市场主导地位。

Q&A

Q1:2026年国内中医理疗市场规模是多少?

A1:预计7120亿元,2035年将破1.2万亿元,年复合增速约12%。

Q2:核心消费群体特征是什么?

A2:女性占69%(偏好艾灸、暖宫调理);36-55岁中年人是消费主力(占42%),18-35岁年轻人是最大增量(占41.2%)。

Q3:用户最爱去哪做理疗?

A3:连锁养生馆(34.5%)>公立医院中医科(28.7%)>品牌中医馆(24.7%),个体小店占7.3%。

Q4:最火的项目和客单价区间?

A4:基础推拿是引流基本盘,艾灸是利润主力;51-300元中端价位占7成市场。

Q5:头部品牌格局如何?

A5:行业高度分散,前十品牌总占比仅20.3%;固生堂(6.5%)、同仁堂医养(4.9%)为双龙头。

Q6:未来行业往哪走?

A6:五大趋势:连锁品牌集中、细分赛道精细化、医养跨界融合、AI数字化升级、疗程化长期康养。

END

商启1000+行业研究报告 为投融资赋能

关于我们

商启产业研究院,联合国内各大智库单位发起建立“行业研究数据库”,分析行业的总体运行态势,对产业政策动向及时进行深入的研究与探讨,剖析行业发展中面临的风险或投资机会,为有关政府、企业和投资机构提供决策参考。

电话联系:0755-23617325

业务联系:185 6575 9885

网址:www.businesspoint.com.cn

地址:深圳市福田区福中三路 1006 号 诺德金融中心 7E-1 号

关注商启产业研究院了解更多报告!

联系我们

做商业计划书、定制行研

电话联系

18565759885

(V:同号?)

更多关注

关注“商启商业计划书”公众号

了解更多撰写商业计划书的知识与技巧

关注“商启IPO研究院”公众号

了解更多新股IPO实时资讯

免责声明

“商启咨询” 发布的所有原创文章,均由商启合规咨询团队成员个人创作,“商启咨询” 不对任何方因使用相关文章而直接或间接导致的任何损失或损害承担责任。建议读者就有关内容作出行动前咨询合规咨询服务团队更具针对性的专业意见。

BUSINESS POINT CONSULTING

公众号|商启研究院

长按观看

免责声明:本文信息、数据均来源于公开资料,本公司对这些信息或表达的意见并不构成投资建议,内容观点不代表本公司立场,请仅学习参考,我们尊重作者的成果,如有侵权,请联系我们及时删除。