2026年上半年,世界不太平。

霍尔木兹海峡关闭,中东冲突升温,油价冲上100美元,全球通胀再度抬头。美联储降息按下暂停键,市场一度陷入恐慌。

3月MSCI全球指数(ACWI)经历了约9%的最大回撤。(数据来源:东方财富Choice;截至:2026/3/31)

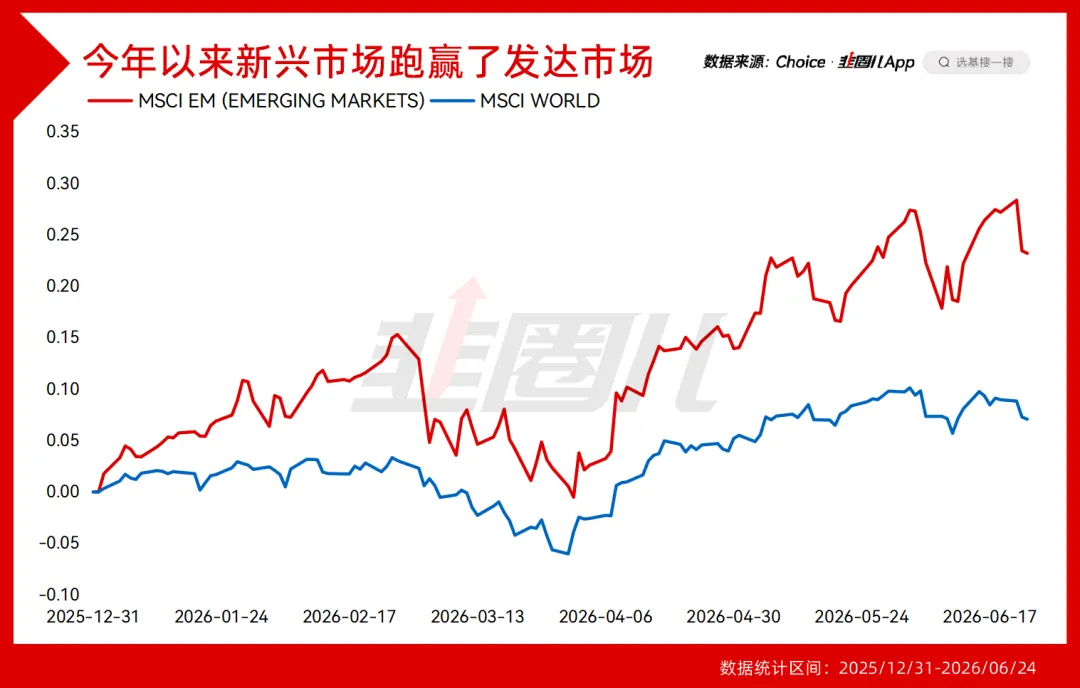

但目前看,情况并没有预想中糟糕。全球股市依然录得正回报,大宗商品领涨各大类资产,新兴市场跑赢发达市场。(数据来源:东方财富Choice,MSCI指数;截至:2026/6/24)

而最近景顺投资(Invesco)也发布了《2026年年中投资展望》,用了一个很克制的词来形容这半年:韧性。

这份报告的核心结论只有一句话:冲击延缓了经济复苏,但市场仍然展现出韧性,延续正面趋势。

作为全球领先的独立投资管理机构,景顺也是美国市场第四大ETF提供商。(数据来源:景顺,截至2025年12月31日。)

01

上半年发生了什么?

年初,景顺投资的判断其实比较乐观。

在年度展望《韧性与再平衡》中,景顺投资认为全球经济将有更高的经济增长和更广泛的市场参与,非美股票有机会跑赢,美元可能会走弱。

可2月底开始,有了一点小插曲。

AI引发科技股剧烈分化,然后地缘政治裂痕加深,中东冲突骤然升级。

霍尔木兹海峡的关闭,使这条海峡承载着全球约20%~25%的石油和液化天然气贸易一度中断。(数据来源:美国能源信息署(EIA)和国际能源署(IEA),截至:2025年)

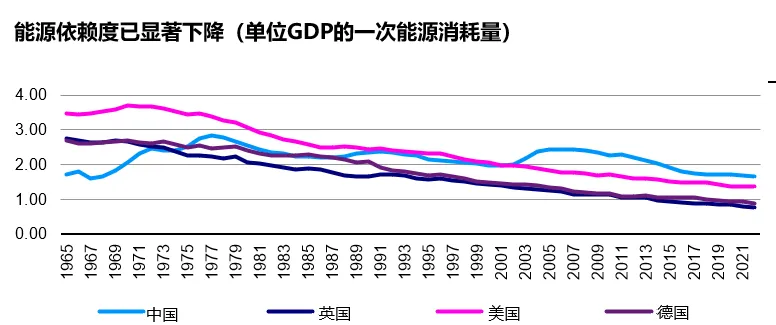

如果是1970年代,这种级别的供给冲击足以把全球经济拖入滞胀。

但景顺投资认为这次不一样:全球对石油的依赖度已大幅下降,各国战略石油储备充足,沙特和阿联酋也启用了绕行管道缓冲了冲击。

附注:基于1965年至2022年的年度数据。能源强度以单位GDP的一次能源消耗量衡量,单位为每美元千瓦时。GDP已根据通胀及各国间的生活成本差异进行调整。数据源:美国能源信息署(2026年);Energy Institute - 《世界能源统计年鉴》(2025年);Bolt及van Zanden – Maddison, Project Database 2023、Our World in Data以及Invesco Strategy & Insights。

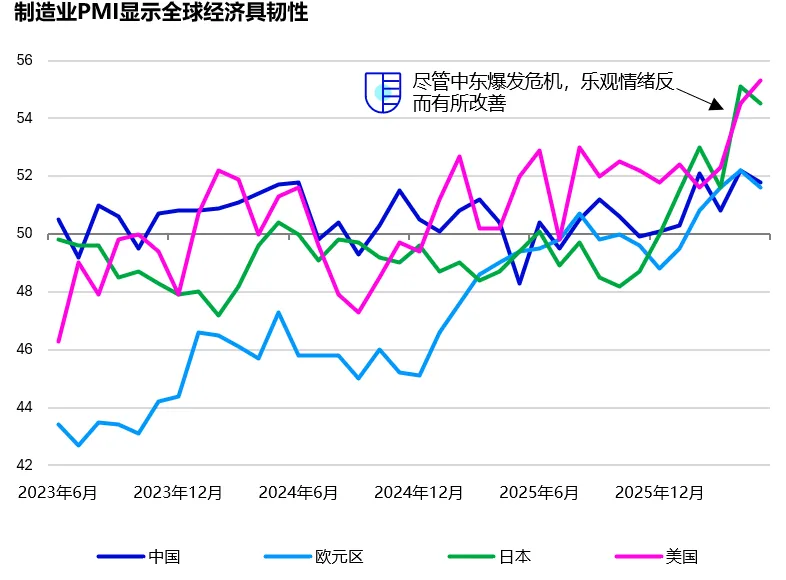

早先景顺有预测过:霍尔木兹海峡大概率在Q2末或Q3初恢复通航,全球经济所受持续性损害有限。

甚至说在中东冲突爆发后,乐观情绪反而还有改善。

附注:2023年5月至2026年4月的月度数据,截至2026年5月31日。

资料来源:标普全球、LSEG Datastream及Invesco Strategy & Insights

今天我们的确看到了美伊协议的签署。

央行方面,市场目前预期美联储、欧洲央行、英国央行都可能加息,但景顺投资认为市场高估了加息幅度。

美联储新主席刚上任,短期内加息概率低;英国劳动力市场偏弱,缺乏需求驱动的通胀压力;欧洲央行更关注危机对增长的负面影响,日本有紧缩需求,但步伐会循序渐进。

核心结论是,只要通胀预期没有显著脱锚,新一轮紧缩周期可能不会出现。一旦能源局势缓和,降息可能在2026年底至2027年初重启。

02

下半年,钱往哪里去?

展望下半年,景顺投资提出了几个核心投资主题。

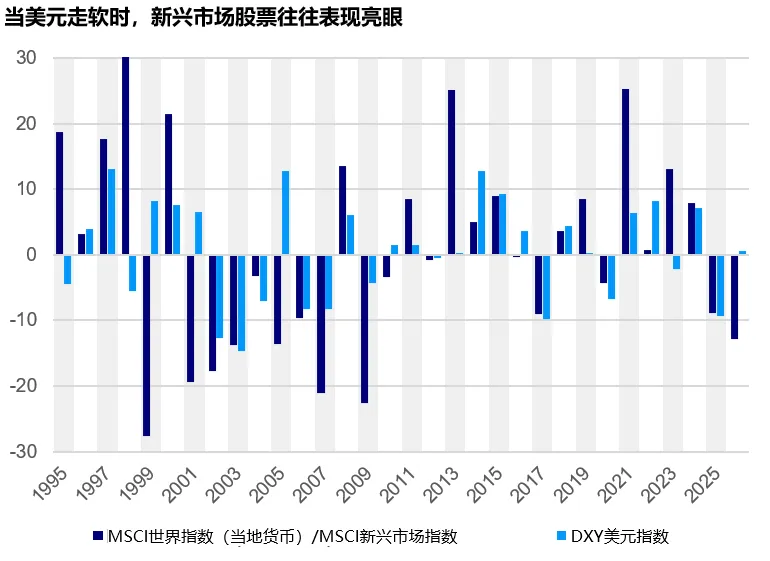

美元将继续走弱。全球资金正从美国资产转向其他市场,短期利差收窄也压制美元。

一个关键信号是:中东冲突这种本应推高美元的事件,实际几乎没有让美元走强。

附注:基于1995年至2025年的年度数据,以及2026年年初至今的数据。回报按当地货币计,以消除汇率变化对回报表现的影响。数据源:彭博及Invesco Strategy & Insights,截至2026年5月31日。过往表现并非未来业绩的保证。不得直接投资于指数。受汇率浮动的影响,回报可升亦可跌。

美元走弱的话,新兴市场是最大受益者。美元走弱+全球经济重启+AI硬件需求,三大利好叠加。尤其是韩国市场和台湾市场,受益于AI芯片供应链的出口繁荣,GDP增速远超预期。

景顺投资明确表示:“无论是股票、债券还是货币,我们都继续看好新兴市场。”

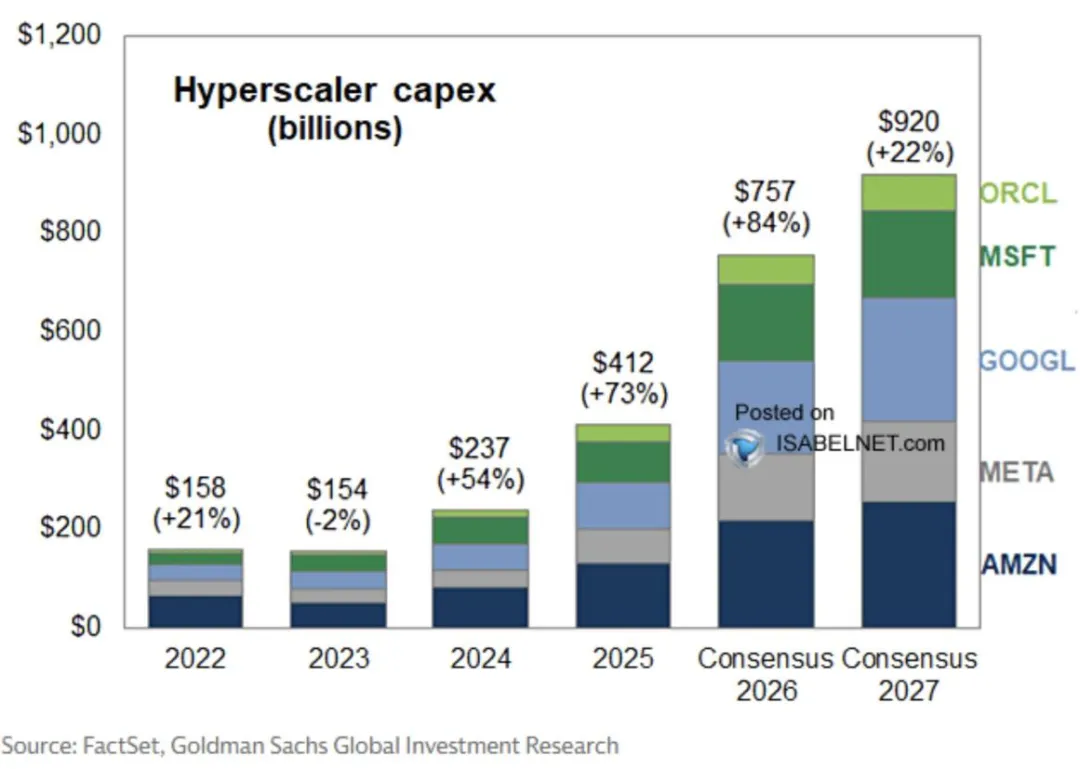

AI仍是核心引擎,只不过方向有了变化。

市场共识预测,超大规模云服务商2026年资本支出预计接近7500亿美元,2027年预计达到9200亿美元。(数据来源:高盛;截至:2026年5月)

仅作说明用途。不构成买卖证券的建议。不得视为投资建议。不保证预测收益将会实现。

但软件股因商业模式被颠覆的担忧而遭重估;受益的转向半导体、数据中心基础设施、能源和关键商品(铜、稀土)这四个垂直领域。

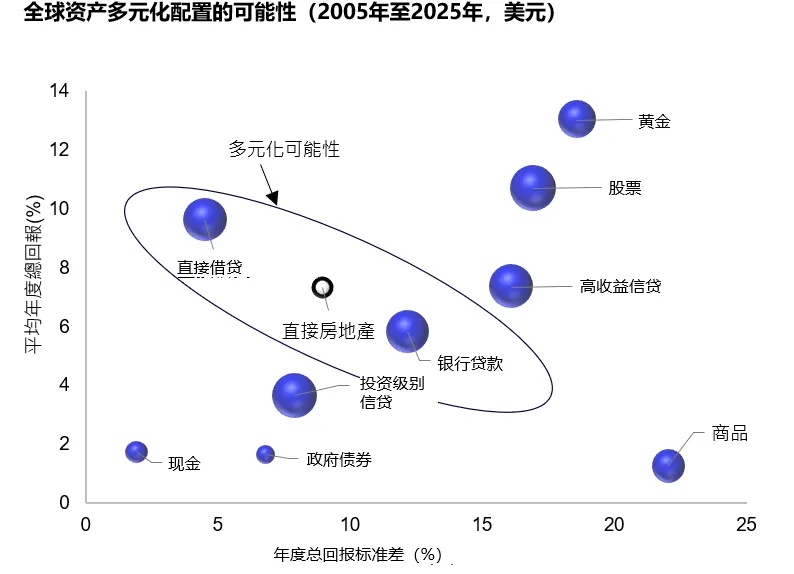

另类资产价值凸显。

观察2005年到2025年,20年的全球资产多元配置的数据。

房地产和私募信贷既能提供收益,又有分散化价值。银行贷款的收益率仍高于历史均值,浮动利率和短久期在利率波动中具备天然优势。

附注:过往表现并非未来业绩的保证。基于2005年至2025年的日历年数据。截至2026年5月31日。泡泡面积代表与图表中其他资产的平均成对相关性。除非另有说明,使用按美元计的总回报全球资产指数计算。数据源:彭博、LSEG Datastream、Cliffwater、瑞信/瑞银、ICE美银、MSCI、标准普尔高盛商品指数、美国联邦住房金融局(FHFA)及Invesco Strategy & Insights。

主要经济体凭借各自的特点,孕育了结构性机会。

美国现在是能源自主所以提供了天然的缓冲。

在能源和工业上,欧洲似乎与美国相比较为脆弱,但景顺投资认为悲观情绪或许被过度放大。

亚洲来看,日本的财政方案值得期待。

而中国得益于能源储备庞大,作为替代的新能源技术和高油价环境下的电动车出口加速,让储能、新能源多了亮色。

03

亚洲资产:分化中的机会

景顺投资在下半年展望中,专门讲到了亚洲债券和权益的机会。

针对亚洲高收益债:精选是关键词。

2026年以来JACI亚洲高收益指数上涨2.54%,票息贡献约2%(数据来源:彭博、景顺;截至:2026/5/14)

亚洲投资级债:防御为主,精选仍是关键。

JACI投资级指数年初至今+0.24%。(数据来源:彭博;截至:2026/5/14)

票息完全抵消利率上升冲击。但估值同样偏紧,景顺投资持“审慎乐观,更趋防御”立场。

中国技术面良好;日本、澳大利亚、香港地区提供收益与稳定性的平衡,景顺投资比较看好短久期信用。

权益层面主要分为三个方向——

第一,中国股市:聚焦科技、先进制造、数字化和绿色转型。

中国AI模型在推理、代码、部署效率上展现全球竞争力,且开发成本显著低于西方,而且越来越多高质量科技企业在A股与港股双重上市。

香港市场的结构,也从「互联网+消费」向「半导体+机器人+先进制造」拓展。

市场一致预期显示,MSCI中国指数2026年的盈利增速有望达到10%~20%的中双位数水平,估值相较美股仍有明显折价。(数据来源:FactSet、MSCI、CSI、高盛全球投资研究;截至:2026/5/25)

第二,日本股市:从主题驱动转向自下而上选股。

日本是2026年亚洲表现最亮眼的权益市场之一,外资持续净买入。(数据来源:彭博,截至2026年3月31日。)

而且日本国内连续第三年的薪资增长推动实际工资转正,“工资-物价”的良性循环正在形成。(数据来源:日本厚生劳动省,数据截至2026年3月。)

东证改革持续深化,公司治理改善释放被忽视标的的价值。

景顺投资判断日本正从“自上而下主题投资”转向“自下而上个股选择”。

第三,除中国、日本外的亚洲权益:AI半导体是核心主线。

全球半导体收入预计2026年达9750亿美元。(数据来源:德勤;截至:2026年2月)

考虑到多数亚洲经济体为能源净进口国,油价高企对小型东盟经济体影响尤甚,中国和印度抗压能力相对更强。

04

写在最后

2026年上半年,世界确实动荡。但景顺投资的结论很坚定:冲击只是推迟了复苏,但市场依然展现韧性。

用景顺投资自己的话说:“在动荡与冲击之下,韧性依然存在。”

作为普通投资者,置身其中,许多宏观变量并不以个人意志为转移。

我们能做的,就是保持配置,而不要仓促离场;精耕细作,不要简单地被动跟随。

这或许比任何具体的资产建议都更重要。

风险提示

投资价值和任何收入都会波动(汇率波动或是影响因素之一),投资者可能无法收回全部投资金额。本文件仅为市场推广资料,并非财务建议。本文件并非买卖任何特定资产类别、证券或策略的建议。因此,要求投资/投资策略建议公正性的监管要求不适用,亦不禁止在本文件发布前进行交易。观点和意见乃根据现行市况作出,可能发生变化。

重要信息