点击下方⬇“超有价值”关注公众号(周日21:00更新)

投资|读书|思考|成长

5月正式结束了,这个月作为价值投资者挺难受的,没有持仓算力和半导体,结构性牛市与我就没什么关系。

期间工业母机有所表现,这篇文章就从财务视角跟踪工业母机最近的产业景气情况,这篇从财务视角出发,选取科德数控、华中数控、秦川机床3家龙头公司按照投入产出的模型深度观察……

一、看盈收

【1】盈收规模。历史10年前三家的收入整体呈现稳健增长,但是2025年除去秦川机床外都有不同程度的下滑。究其原因海外业务增长放缓所致,这个原因给我感觉不是很真实,科德数控目前年报中没有看到披露海外业务收入。

按照我的理解国内工业母机集中中低端应该是先进入国内厂商才可能出口,反正披露口径颗粒度比较大,增加了理解难度。

2025年几家企业的扣非净利润不太好,科德数控虽然是正的,但是同比也是大幅下滑。核心原因是高端数控机床业务下滑,底层逻辑是下游航空航天、军工资本支出下滑所致。这里所讲的国产替代逻辑可能兑现时间很长,如果数控机床实现国产替代,最起码要先进入汽车、消费电子、算力等产业。军工的用量很少。

如果做投资期限就错配,长期投资逻辑一般也不可能持仓10年再兑现。

【2】盈利能力。毛利率一直维持42%左右,扣非净利率保持15%左右,这个数据看着还不错。华中数控数据还是负的,还没有进入业绩兑现期。喊了很多年的国产替代,目前完全不能验证,股价不涨也情有可原。

【3】盈利质量。盈利质量重点看净现比和自由现金流。净现比数据几家都不好,科德数控波动也很大,给我感受商业模式不太稳定。这个生意不能完全自洽,自由现金流几家五年合计、三年合计都是负,这种从价值投资视角基本可以不用看了。

二、成本费用

盈利都一般,成本分析可以简单一点,重点看一下期间费用和研发费用。

【1】期间费用。科德数控期间费用整体20%,对比行业内其它几家中规中矩,因为是高技术壁垒的企业需要重点看看研发费用。

【2】研发费用。研发费用率稳定6%左右,其实不算多,五轴联动数控机床研发其实挺消耗资源,这个研发投入似乎有点不匹配,对标国际顶尖厂商德玛、发那科有差距。加上资本化后绝对金额也一般,追赶国际巨头任重道远。

这里延展一下,如果把资本化还原,科德数控利润就负了,货的艰难啊。

三、增长率

收入、扣非利润复合增长确实还不错,但是基数比较小,2020年的扣非净利润只有0.21亿,这个增长不足为奇,如果利润规模绝对值1亿以内年增长低于50%感觉都难有吸引力。

四、业务结构

业务结构视角看科德数控核心就两块业务高端数控机床和自动化产线,其中占比6成以上的高端数控机床由2024年5.14亿下降为2025年的3.31亿,幅度很大,数控机床这种核心业务没有增长。

产业景气度可见一般,订单数据科德同样没有披露,也无法精确预测未来拐点何时出现。

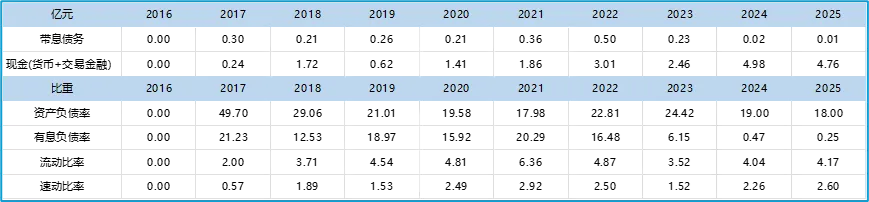

五、资产负债情况

资产负债情况没有太多信息和信号给我,现金完全覆盖带息债务,资产负债率只有18%,流动比例、速动比例比较健康。短期没有任何流动性的风险,直接略过。

六、投入产出情况

正常企业想要创造客户必须要具备创造客户的条件,所以需要投入资源。常规情况下企业投入资源分为三大类短期运营资金,用于购买原材料,交水电费等。长期资本支出用于建厂房、购买设备等。人力资源,用于平时的正常运转。

【1】1元收入所需营运资本。营运资本=流动资产-流动负债,通俗理解即别人占用你的钱减去你占用别人的钱。按照这个逻辑你占用别人的钱越多越好,说明这个生意不需要企业自身投入钱去做,绝对好生意。这个值负数是最好的。

科德数控这几家企业的一元收入所需的营运资金都很高,达到1。说明企业创造1元收入需要投入1元,投入太大。

【2】1元收入所需固定资产。1元收入所需固定资产2025年科德数控需要0.86元,也是重资产企业。营运资金+固定资产的投入都比较高,公司的自由现金流不好可以理解,生意其实不能内生自洽,需要额外融资才能维持正常经营。

【3】人均收入和利润。人均创收看汇川技术不错,超过100万,科德数控也还过的去80多万,其它几家都比较弱。

人均创利科德数控领先其它几家,主要原因是人数少的原因,这个角度看科德数控也还不错。

人均薪酬视角看华中数控、汇川技术比较高,科德数控却不高,这个点我感觉比较奇怪,人均薪酬10万不到,这种高技术壁垒的企业不是应该工程师很多吗,与我固有印象不同。

七、收益率

ROE看汇川技术遥遥领先,科德数控一般,主要利润太薄。从杜邦分析拆分更小颗粒度净利率有21.02%非常不错,资产周转率0.3就很低,等于3年多资产才周转一次,拖累净资产收益率。

权益乘数不高,杠杆不高,经营还是偏谨慎。

八、8问是不是家好企业

【1】赛道是顺风,政策鼓励高端数控机床实现国产替代;

【2】数控机床国内的市场空间4000多亿,高端五轴联动数控机床只有130亿-150亿左右,空间一般。

【3】竞争格局不太友好,国产数控机床更多卷中低端的份额,高端被国际厂商垄断;

【4】靠着给制造业提供数控机床和自动化产线赚钱,包含零部件和售后服务;

【5】最大的优势价格相对便宜,其它优势真不明显;

【6】管理层治理有效性一般,曾经多次被交易所发布问询函,但是也没有出现重大治理风险。管理层背景都还不错。

【7】风险来自国际以及国内竞争对手的内卷竞争,谁先技术突破切入下游大厂,谁有先发优势。

【8】未来怎样还是要看高端数控机床能否突破,能否切入更多的下游行业。

本文是个人兴趣与思考,不构成任何投资建议,请读者朋友警惕风险!

穿越资本迷雾,让研究回归常识,使投资简单易行