很多人第一次走进 Costco,都会觉得这像是一家“利润很薄”的零售公司。商品价格低、SKU 极少、门店朴素,甚至很多商品几乎接近成本销售。但如果真正拆开 Costco 的财报,会发现它其实是一家极其特殊的商业模式公司。

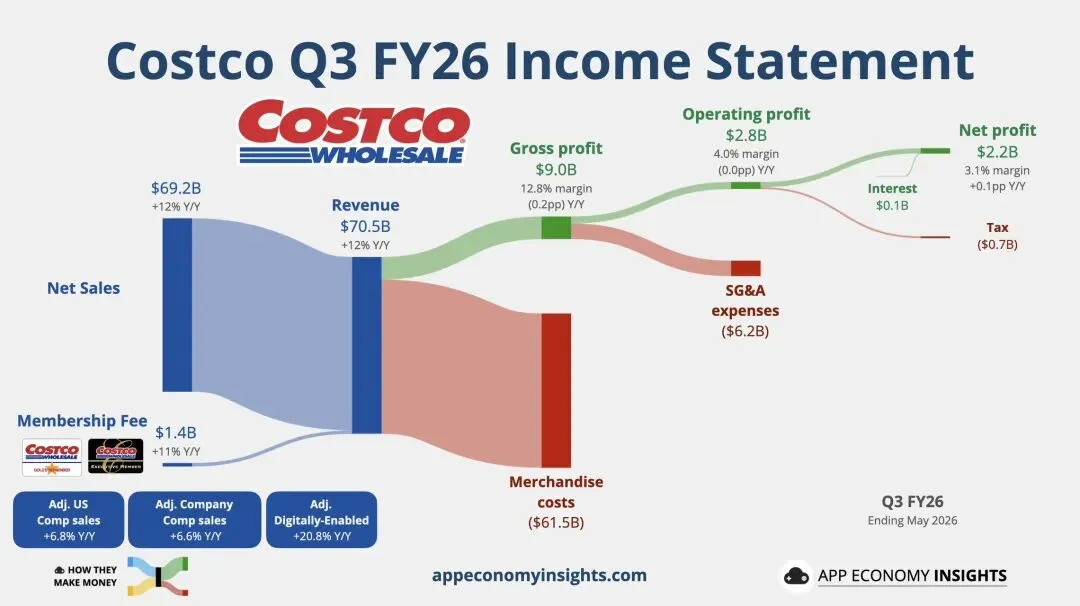

从这份 FY26 Q3 财报来看,Costco 单季度营收达到 705 亿美元,同比增长 12%。其中核心商品销售贡献 692 亿美元。

而真正值得关注的,是那 14 亿美元的会员费收入。

因为这部分收入,几乎直接决定了 Costco 的利润质量。

财报显示,公司本季度营业利润为 28 亿美元,而会员费收入已经达到 14 亿美元。换句话说,Costco 的一半经营利润,本质上来自“用户愿意持续付费留在这个体系里”。

这意味着,Costco 的核心资产不是商品,而是会员关系。

这也是 Costco 与传统零售最大的差异。大部分零售企业依赖商品加价盈利,因此天然希望提高毛利率。但 Costco 的逻辑完全相反,它希望把商品价格压到极限,通过“极致性价比”增强会员黏性,再依靠续费体系获得长期稳定现金流。

于是,一个极其强大的飞轮形成了:

更低价格 → 更高会员价值感 → 更强复购 → 更高续费率 → 更大采购规模 → 更低采购成本。

这也是为什么 Costco 的商业模式,长期被视为线下零售最接近“平台型企业”的存在。

更值得注意的是,本季度 Costco 的数字化销售增长达到 20.8%,明显高于整体营收增速。

这意味着,即便在线下仓储零售已经非常成熟的背景下,公司依然在持续扩展线上渗透率。

很多投资者过去会认为,电商会削弱 Costco 的护城河。但现实恰恰相反。Costco 并没有试图和 Amazon 在“无限商品”上竞争,而是在强化自己的精选供应链能力。

SKU 少,其实不是弱点。

因为 SKU 越少,意味着采购规模越集中,议价能力越强,库存效率越高,供应链周转越快。

这背后体现的是一种极其克制的经营哲学。

今天很多零售企业的问题,在于不断追求“更多”。更多品牌、更多商品、更多流量、更多营销。但 Costco 的成功,反而来自“减少”

减少 SKU。

减少广告。

减少装修。

减少营销成本。

最后把节省下来的所有效率,重新返还给消费者。

因此,Costco 本质上并不是一家传统零售公司,它更像是一家“以会员体系为核心的消费基础设施”。

从长期视角看,真正值得关注的并不是单季度利润增长,而是两个更重要的数据:

第一,会员续费率是否持续维持高位。

第二,全球门店扩张是否仍然保持效率。

因为只要这两个指标没有恶化,Costco 的长期复利逻辑就仍然成立。

很多伟大的消费公司,最终竞争的都不是产品,是用户习惯。

而 Costco 做到的,是让消费者主动为“进入这个体系的资格”付费。

这是一种极少见的商业壁垒。