报告出具机构:北京陆联资本管理有限公司 研究部

统计区间:2026年6月1日—6月30日

数据来源:Wind、上交所/深交所公开交易数据、央行、证监会、陆家嘴论坛政策文件、上市公司公告

一、6月A股整体市场全景复盘

(一)指数运行与成交特征

6月A股呈现存量资金极致分化、月内剧烈震荡、科技成长独立走强、价值金融持续承压格局,同时迎来上半年行情收官窗口,机构半年末调仓行为主导盘面波动:

1. 核心指数月度表现

上证指数:月末收报4094.40点,全月小幅震荡,月度收涨1.82%,权重蓝筹托底力度薄弱;

沪深300:收4979.43点,月涨幅3.16%,价值板块弹性不足;

深证成指:收16205.56点,月度上涨9.75%,算力、半导体个股贡献主要涨幅;

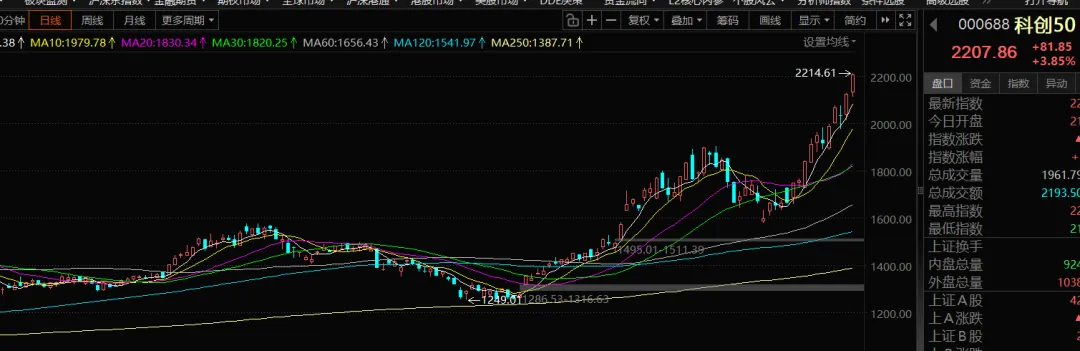

科创50指数:月度大涨22.19%,全月持续领涨全市场,成为资金核心抱团主线,滚动市盈率升至126倍,处于历史99%分位以上。

2. 成交与资金面

全市场月度日均成交额维持2.7万亿元,同比大幅放量,但资金内部调仓特征显著,并非全面增量入场;6月下旬两融余额突破3万亿元,投资者风险偏好集中向科技赛道倾斜。

6月26日出现年内典型兑现式大跌,创业板单日暴跌超4%,超4000只个股下跌,核心诱因是公募、私募机构锁定上半年收益,高位科技股集中减仓,随后两个交易日资金快速回流算力硬科技标的,修复力度强劲。

北向资金月度整体小幅净流入,资金分歧明显:持续加仓半导体设备、光通信龙头,持续减持银行、保险、地产链标的。

3. 宏观基本面支撑

6月制造业PMI录得50.3%,重回扩张区间,内外需边际同步改善;央行持续通过逆回购投放流动性,市场短端资金面维持宽松,为成长赛道估值提供流动性支撑;但宽货币向宽信用传导节奏偏慢,实体复苏力度温和,难以带动周期、金融板块趋势性行情。

(二)本月核心政策催化:2026陆家嘴论坛政策组合拳

6月中旬陆家嘴论坛出台一揽子资本市场改革政策,成为全月最重要政策变量,直接重塑市场中长期配置逻辑:

1. 硬科技融资支持加码:科创板第五套未盈利上市标准扩容至AI大模型、量子科技、具身智能、生物制造,简化科创企业并购重组、储架再融资流程,持续强化科技板块长期估值溢价基础;

2. 中长期资金入市机制完善:拉长社保、保险、养老金考核周期,放宽险资权益投资比例,千亿级别长线资金潜在入市,利好高景气成长与高股息资产;

3. 金融对外开放提速:放开外资券商、基金独资展业,扩大外资投顾试点,吸引海外长线资金配置人民币科创资产;

4. 市场监管趋严:严厉打击纯题材炒概念、蹭AI热点、操纵高位小票行为,市场资金逐步向有真实订单、业绩兑现的硬核龙头集中,小票炒作热度明显降温。

二、核心板块深度分析:科技板块、金融板块

(一)科技板块(电子/半导体/通信/计算机)6月行情复盘

本月科技板块内部分化进一步拉大,算力硬件、半导体材料、光通信全线走强,纯软件应用持续弱势,是6月超额收益核心来源。

1. 细分赛道月度表现

通信(光模块/高速PCB):月度涨幅17.89%,800G/1.6T光模块海外云厂商资本开支持续超预期,AIDC服务器硬件订单饱满,板块成为6月最强细分;

半导体(设备、电子特气、覆铜板上游):科创标的集体创新高,半导体设备、电子玻纤、电子铝箔受益国产替代+AI需求双周期,量价齐升逻辑持续验证;

计算机软件:月度震荡走弱,缺乏商业化落地业绩支撑,资金持续流出,仅算力租赁细分存在局部机会;

2. 板块核心驱动与风险

上涨逻辑:十五五产业政策倾斜、全球AI算力资本开支高增、半导体国产替代加速、上游原材料供需紧平衡带来持续涨价;陆家嘴论坛扩容科创板AI上市标准,长期提升板块估值中枢;

6月核心风险:板块拥挤度处于历史极值,短期估值透支;半年末机构兑现带来大幅波动;海外半导体进出口管制反复扰动情绪;远期2027年上游材料产能投放存在供需反转隐忧。

(二)金融板块(银行/证券/保险)6月行情复盘

金融板块全月呈现脉冲反弹、持续性偏弱特征,整体大幅跑输科技成长,仅具备对冲配置价值,无趋势性上涨行情。

1. 细分板块月度表现

证券(非银):月度小幅收涨3.41%,仅陆家嘴论坛政策落地后出现3轮短期冲高,但全部冲高回落;制约核心因素为6月市场成交波动大、IPO发行节奏放缓,经纪、投行业绩缺乏持续改善动力,资金仅做短期波段博弈;

银行:月度微涨0.73%,全月震荡磨底,依靠4%-6%高股息形成防御属性;6月PMI温和修复带动市场对净息差企稳预期升温,但存量资金持续向科技迁移,无增量资金入场;

保险:月度下跌5.86%,为金融板块最弱细分;十年期国债收益率低位震荡,固收资产收益承压,权益市场波动拖累投资收益,机构持续低配。

2. 板块核心机会与压制因素

配置机会:国有大行、优质区域城商行适合作为组合对冲底仓,平滑科技赛道高位回撤风险;头部券商仅适合成交量持续放量、资本市场政策密集落地时轻仓波段操作;

长期压制逻辑:市场资金风险偏好持续偏向高成长;地产信贷风险尚未完全出清;保险资产端收益修复周期漫长;板块估值虽处于历史低位,但缺乏景气上行催化,估值修复空间有限。

(三)科技VS金融板块6月核心对比

对比维度 科技板块(算力/半导体/通信) 金融板块(银行/证券/保险)

6月月度涨跌幅 科创50 +22.19%,细分龙头单月涨幅超25% 银行+0.73%、券商+3.41%、保险-5.86%

资金流向 北向、两融、公募持续净流入 存量资金持续流出,仅险资长期持有银行

行情催化 产业高景气、业绩兑现、政策直接扶持 仅短期政策脉冲,无持续产业景气逻辑

估值水平 上游材料、设备处于历史99%分位 全板块估值处于历史10%以下低位

配置属性 进攻主线,博取中长期超额收益 防御对冲,仅降低组合波动

三、7月市场前瞻与分板块配置策略(陆联资本观点)

(一)7月市场核心主线:中报业绩兑现

7月进入上市公司半年报预告集中披露窗口,市场投资逻辑将从纯题材炒作转向业绩验证,高估值科技标的若中报不及预期将迎来估值消化,具备持续订单、盈利高增的龙头具备穿越震荡行情能力;资金高低估值轮动节奏加快,极致分化行情边际缓和,但成长主线地位不变。

(二)科技板块配置思路

1. 主线布局方向:规避短期涨幅过高、无持续产能支撑的上游小票,重心向半导体设备、1.6T光模块、先进封装等中游业绩确定环节切换;优先选择海外订单占比高、中报预增明确的行业龙头;

2. 规避细分:无商业化落地的纯AI软件题材、短期涨幅透支、产能即将过剩的上游原材料标的;

3. 仓位建议:组合核心进攻仓位(60%-70%),分批次逢调整布局,不追高高位小票。

(三)金融板块配置思路

采用底仓对冲策略,不做核心进攻:

1. 底仓配置(20%-30%):高股息国有大行、区域优质城商行,对冲科技赛道高位波动;

2. 波段博弈:仅在市场日均成交额持续突破3万亿、资本市场改革政策持续落地时,小幅配置头部券商,快进快出;

3. 短期规避:保险板块,资产端压力未缓解,缺乏上涨催化。

(四)均衡组合哑铃配置模型(陆联资本策略)

进攻端(70%):算力通信、半导体设备、先进封装硬核科技龙头;

防御对冲端(30%):高股息银行,不配置保险、地产链。

四、全市场核心风险提示

1. 流动性风险:美债利率高位反复波动,北向资金阶段性流出高估值成长赛道;半年末资金扰动结束后,7月资金面边际收紧;

2. 估值回调风险:科技上游材料估值处于历史极值,若中报业绩增速不及市场一致预期,存在大幅估值回撤;

3. 产业周期风险:2027年玻纤、电子铝箔等上游原材料大规模产能投产,供需涨价逻辑存在反转可能;海外半导体进出口地缘政策持续扰动板块情绪;

4. 宏观经济风险:内需修复不及预期,工业品价格持续走弱,压制周期、金融板块盈利;

5. 政策监管风险:持续从严炒作监管,高位题材小票流动性收缩,波动加剧。

免责声明

本报告由北京陆联资本有限公司研究部基于公开市场数据、行业公告客观整理分析,仅作宏观与行业研究参考,不构成任何投资、交易、理财建议。市场存在不确定性波动风险,所有投资者需结合自身风险承受能力独立决策,自行承担全部投资盈亏;陆联资本不对任何依据本报告操作产生的损失承担法律责任。未经本机构书面许可,禁止全文或节选转载、商用传播。

北京陆联资本管理有限公司 研究部

2026年6月30日