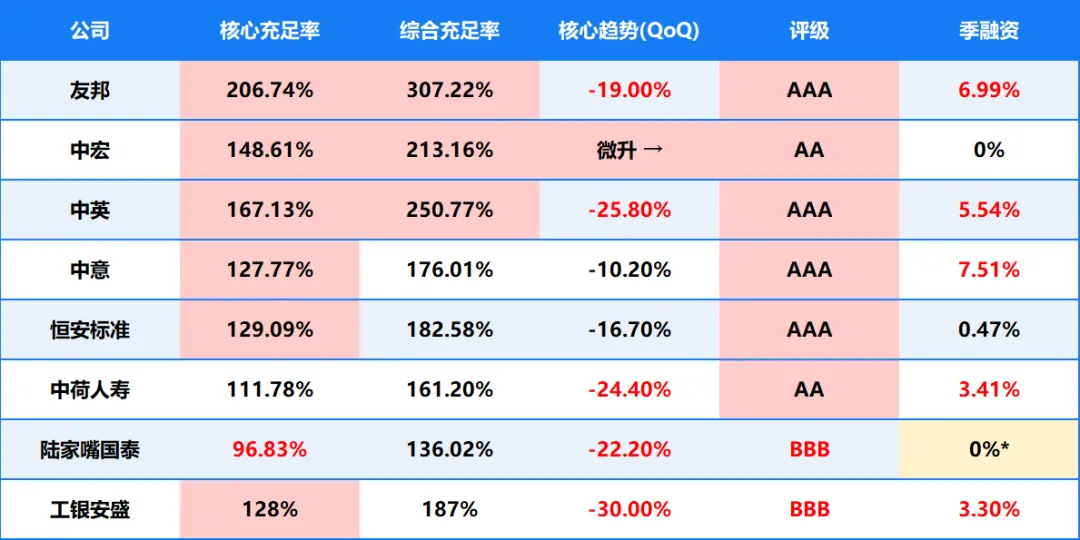

第一档"厚且稳":友邦、中宏是八家里唯二"静态厚+动态稳"的组合。友邦是"大象级厚"(核心、综合都很厚),中宏是"装甲型厚"(核心、综合厚的同时,杠杆0%意味着完全不靠回购续命,Q1核心还微升)。它俩50年维度基本不用操心。

第二档"厚但掉":中英(核心、综合高,但-25.8pct单季掉得凶,已发10亿资本债补综合)+ 恒安(核心好,但-16.7pct)+ 中意(核心好,但-10.2pct,并已主动暂停股东分红)+ 工银安盛(核心、综合都好,但-30pct)。这四家属于"账面还厚,但资本在消耗"——中英和工银掉得最凶,中意和恒安温和些。工银虽然-30pct八家最猛,但125亿注册资本+50亿资本债+国内三家AAA是真实的"盔甲",不是裸泳;真正要担心的是"盔甲上的裂缝会不会继续扩"——Q2核心能不能止跌回135%+是关键。

第三档"薄或破线":中荷(核心并不高,但-24.4pct,拟发13亿永续债补血)+ 陆家嘴国泰(核心<100%硬伤,八家唯一破线)。中荷还在"主动补血"阶段,陆家嘴是"已经薄了还没动静"——储蓄险计划书利益比前面的保司都高,到底能不能兑现,博主并不看好,10年内确定退保的,可以考虑,长期不建议。健康险基本不受影响。

杠杆维度给的额外信息:值得注意现金流存在潜在风险的信号

中意7.51% 、友邦6.99% 、中英5.54% 三家偏高,说明"厚"里有一部分是用回购滚出来的;中宏0% 、恒安0.47% 是干净的;陆家嘴0%是"受限型"(想借也借不舒服)不是"富足型"。

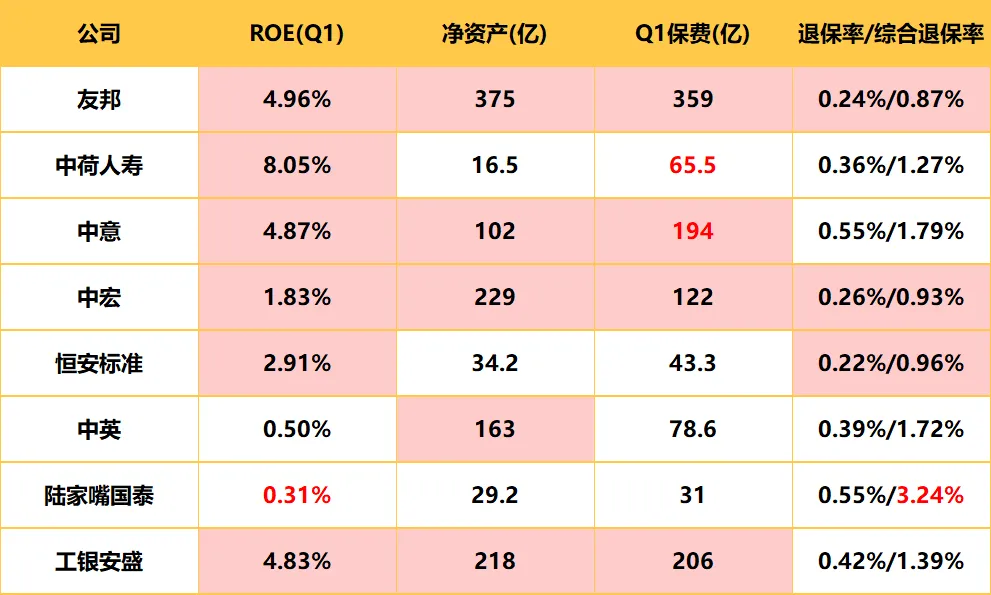

友邦是“高规模+高价值”样本:82.3%的个险渠道带来96.71%的13个月续保率、0.24%的退保率,ROE4.96%稳居前列,说明它的保费是“高留存的真保费”,不是靠渠道冲量的“水保费”,盈利质量强。

工银安盛则是银行系规模的极致体现:87.8%的银保渠道依托工行网点实现规模效应,ROE4.83%紧随其后,但0.42%的退保率略高于友邦,符合银保渠道客户忠诚度偏低的行业规律——它的盈利赚的是“规模效应的钱”,而非“高价值率的钱”。

中意ROE4.87%也很高,是典型的“扩张型”:银保+经代混合渠道支撑194亿的保费规模,但0.55%的退保率略高,和它的分红险为主的业务结构直接相关。

中荷ROE8.05%相当高,但这属于典型的“小基数效应”——它的净资产仅约16.5亿,1.3亿的单季净利润在低基数下拉高了回报率,实际盈利规模远低于友邦、工银,且规模保费同比-19.15%,是8家中唯一的负增长,说明它的高ROE是“收缩性高回报”,而非扩张期的健康表现。

中宏、恒安ROE1.83%、2.91%不高,但退保率0.26%、0.22%名列前茅,走的是“稳质量、低扩张”路线,不追求规模增速,优先保业务留存。

中英、陆家嘴ROE仅0.5%、0.31%,既和盈利规模小有关,也和业务结构调整相关——中英在压降高风险资产,陆家嘴则受限于规模太小、固定成本偏高。

经营效率永远要和偿付能力联动读:

工银的高ROE搭配核心充足率单季-30pct,说明当前盈利尚未覆盖资本消耗的速度;

中荷的高ROE搭配核心112%、规模负增长,说明盈利的可持续性存疑;

反而是中宏的低ROE搭配核心微升,证明其“低耗稳增”的模式长期可持续性更强。

对投保人而言,健康险优先看退保率+续保率(友邦、中宏最优)

储蓄险从核心充足率 × ROE 交叉来看,友邦高安全高回报、中宏最"佛系"的"绝不翻车" 从保险底层逻辑来说依然是最值得投入的。工银安盛背靠工行,的确相当稳定,但30%的下滑速度,值得关注,希望避免掉入危险区。