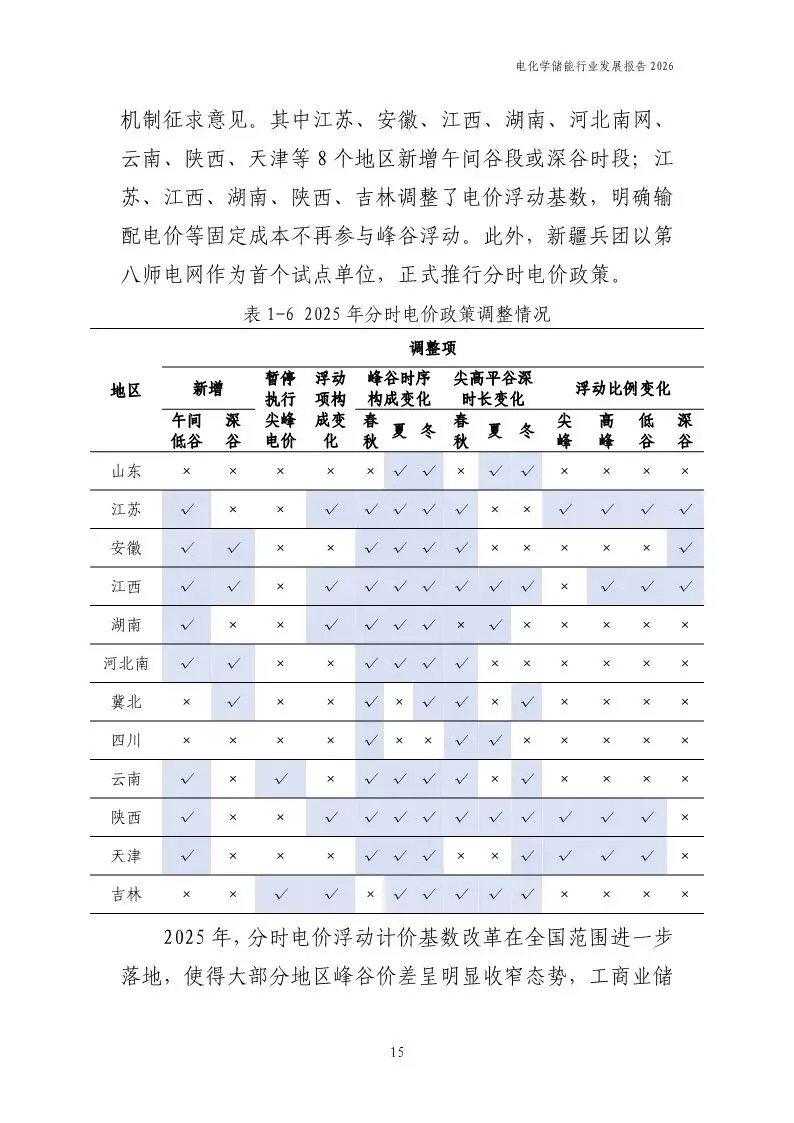

?点“星标”暂存文章,查找更方便!

?听全文↑

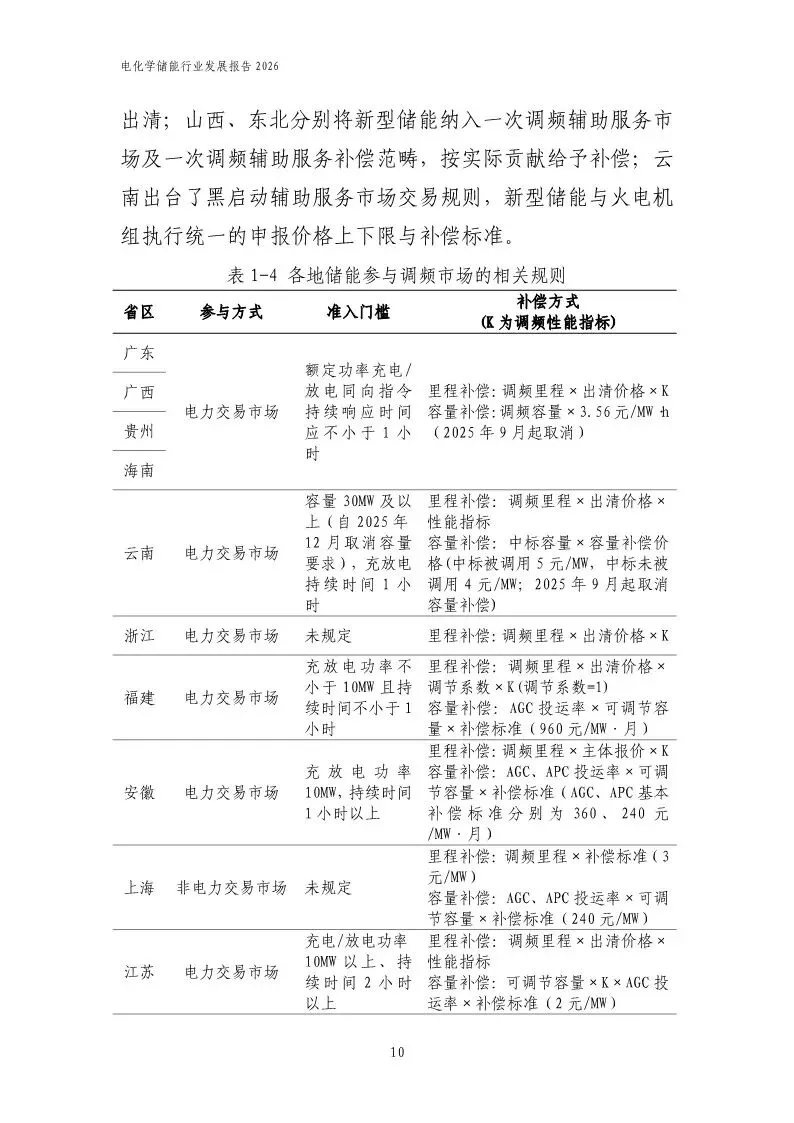

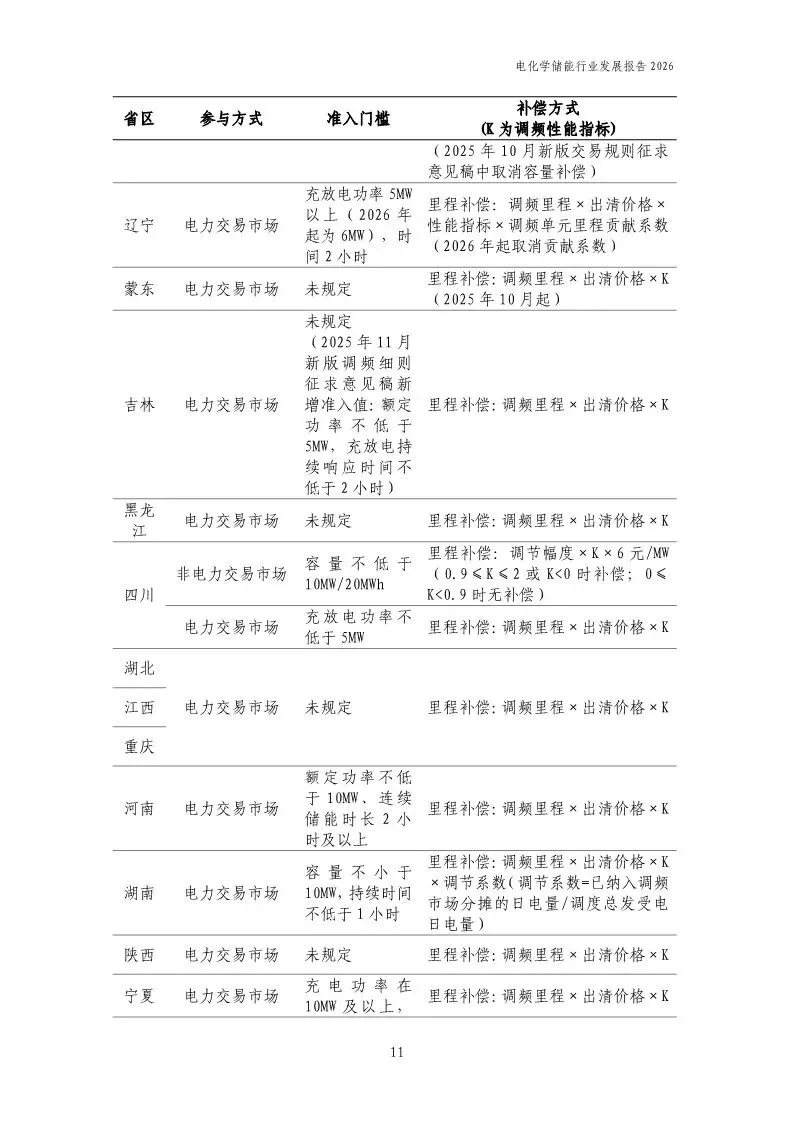

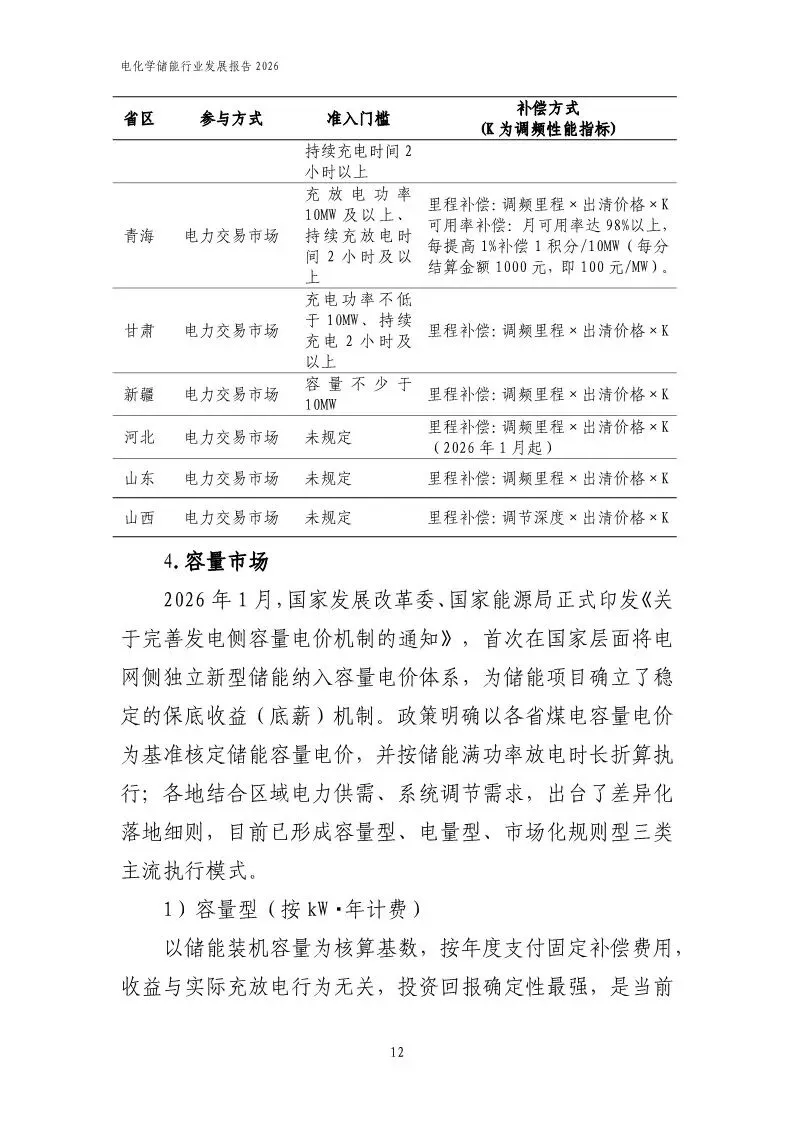

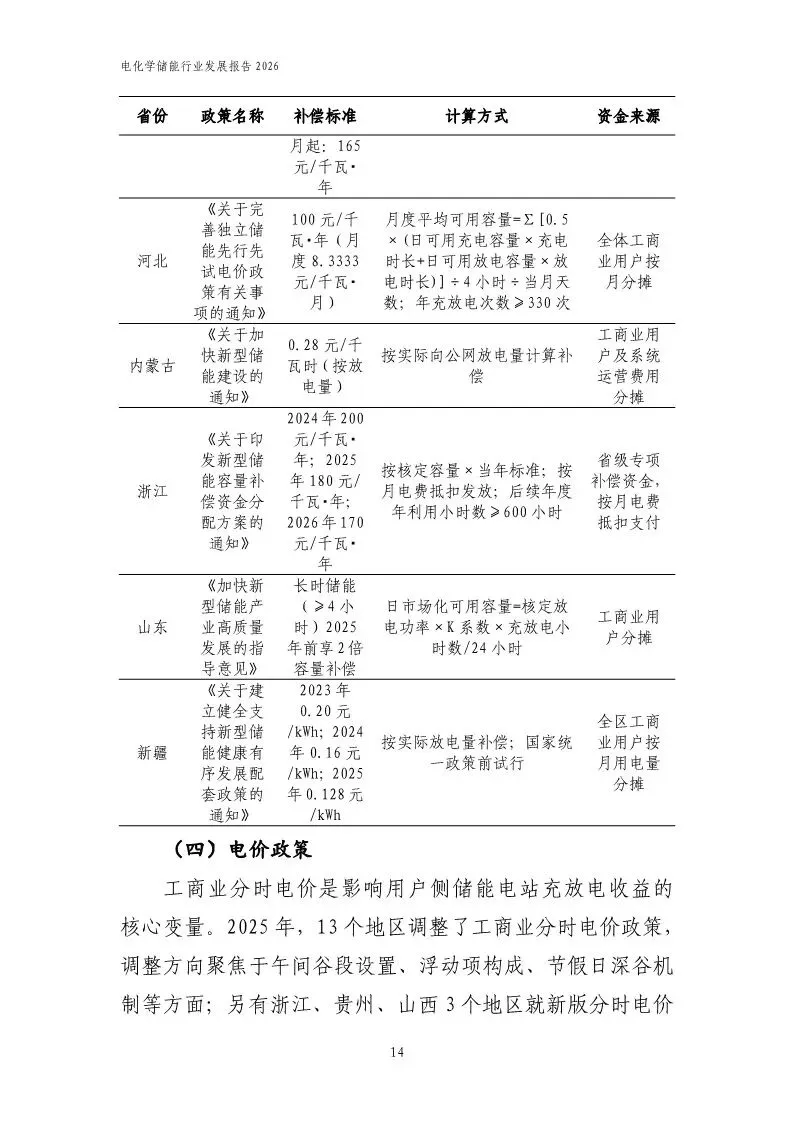

2025 年,国家及地方层面政策持续加码,明确取消强制配储、建立容量电价、健全市场参与机制、优化分时电价政策,推动新型储能从规模化发展向全面市场化运营跨越。电化学储能在技术创新、利用水平、场景拓展等方面持续突破,行业迈入高质量市场化发展新阶段。

2025 年,国家及地方层面政策持续加码,明确取消强制配储、建立容量电价、健全市场参与机制、优化分时电价政策,推动新型储能从规模化发展向全面市场化运营跨越。电化学储能在技术创新、利用水平、场景拓展等方面持续突破,行业迈入高质量市场化发展新阶段。

中国电力企业联合会电动交通与储能分会作为储能行业发展的桥梁纽带,联合国网新能源云技术有限公司编撰《电化学储能行业发展报告2026》。报告从政策环境、市场发展、运营模式、安全管理、标准建设等维度,全面分析行业现状,并展望未来趋势。希望本报告能为政府决策、企业战略制定、行业研究提供参考,助力电化学储能产业高质量发展。

完整版下载及更多双碳/ESG/可持续发展/新能源/电力交易等重点行业,最新进展和深度报告,欢迎加入:

从「配储」到「支柱」

截至 2025 年底:

全国已投运电化学储能电站 1998 座,总装机 109.29 GW / 276.22 GWh 较「十三五」末增长 超过 40 倍,装机规模居世界第一 占全国电源总装机的 2.81%,占新能源总装机的 5.73%

2026 年预计突破 1.65 亿千瓦(165 GW),意味着今年一年新增 55.7 GW。

把时间轴拉长看会更直观。「十四五」期间每年的新增装机分别是:

五年翻了 33 倍。这不是一个正在起步的行业,是一个已经起量、正在加速的行业。

两件改变游戏规则的事:

第一,取消强制配储。 国家发改委、国家能源局 2 月发文,明确取消新能源项目强制配储要求,推动储能发展从政策驱动转向市场驱动。

第二,建立容量电价机制。 电网独立储能容量电价机制落地,储能电站可以通过参与电力市场获得稳定的容量收益。

这两件事叠加在一起,意味着储能从一个「不得不配的成本项」,变成了一个可以独立算账、有明确收益模式的资产类别。

谁在赚钱?7 个省份的真实账本

报告中专门做了典型省份的盈利预期分析,选了江苏、宁夏、内蒙古、广东、山东、河北、甘肃7个省。以河北和甘肃为例:

河北某 100MW/200MWh 独立储能电站(2025 年):

| 年总收益 | 2,312.98 |

甘肃同规模项目(2025 年):

| 年总收益 | 3,754.80 |

结构性变化:4 小时以上长时储能在加速

2025 年底,电化学储能平均储能时长2.53 小时,较 2024 年提高约0.25 小时。

更有意思的是时长分布的变化:

- 2 小时储能

占总功率 66.49%,占总能量 52.71% - 4 小时及以上储能

占总功率 28.42%,占总能量 45.36%

4 小时以上的长时储能,功率占比同比增长 12 个百分点,能量占比同比增长 15 个百分点。

中电联预测,2026 年行业平均储能时长将突破 2.8 小时。

为什么长时储能在加速?两个原因:

第一,新能源大基地的建设需要更长时长的调节能力。西北风光基地的出力曲线是中午大发、晚上没电,2 小时的储能只能削一小段尖峰,4 小时以上才能真正实现跨时段的能量转移。

第二,容量补偿政策向长时储能倾斜。多个省份的容量电价计算公式中,可用容量与放电时长挂钩,时长越长可申报的容量补偿越高。

角色解读:

想转行或刚入行碳/能源领域的人

储能是目前双碳赛道里为数不多的有明确收益模型、有真实资金流入、政策还在加码的方向。不是所有方向都有这个特征。报告里提到的三类岗位需求在增加:储能项目管理(懂技术+懂政策的复合型人才)、储能电站运维(特别是大型 GWh 级电站的安全运维)、储能经济评价(帮投资方算账)。

做 ESG 尽调 / 碳资产管理的人

储能资产正在成为企业碳中和路径中的标配选项。了解储能的盈利模式、利用率水平、技术路线选择,能让你在企业碳规划咨询中给出更专业的建议。尤其是工商业储能(2025年底累计2.34GW)这块,很多高耗能企业正在考虑自建储能来降低用电成本,需要有人帮他们做可行性分析。

做投资 / 项目开发的人

55.7 GW 的年度新增空间,对应的是千亿级的市场规模。但需要注意两点:一是区域分化严重,甘肃和河北同样规模的电站收益差 60%;二是大型化趋势下,小玩家在退出,资本密集度越来越高。

已经在储能行业里的人

关注三个信号:一是你所在的省份是否出台了容量电价细则(这是决定项目能否盈利的关键);二是 4 小时以上长时储能的政策倾斜会不会影响现有 2 小时项目的竞争力;三是非锂电池技术的商业化进度会不会改变你的技术选型逻辑。

点此下载 完整版报告