北京时间2026年4月30日,亚马逊发布了2026年第一季度财报,单季营收1815.19亿美元,同比增长17%。

CEO Andy Jassy在财报会议中表示,“我们正处在一生一次机遇的初期阶段,我们所知的每一个应用都将被重塑。”

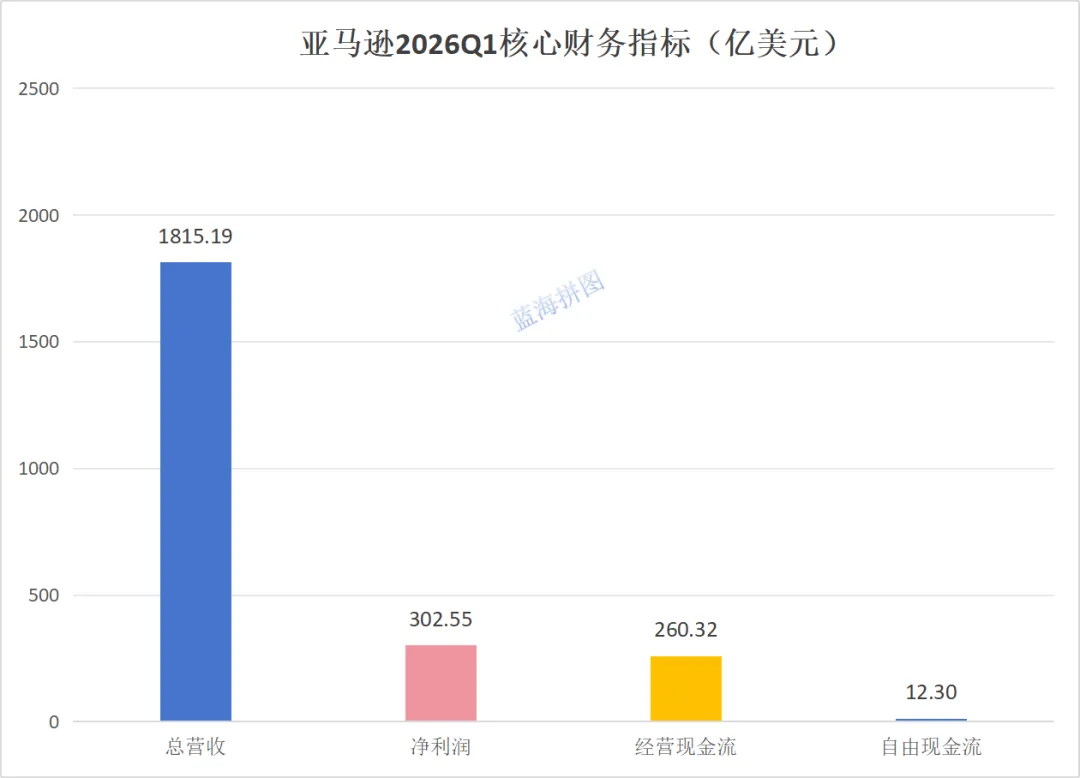

业绩爆发

2026年第一季度,亚马逊实现营收1815.19亿美元,同比增长17%;净利润302.55亿美元,同比增长77%;经营现金流260.32亿美元,同比增长53%;自由现金流12.30亿美元,同比下降95%。

具体数值内容一栏表:

每股盈利(EPS)2.78美元,同比增长75%。

CFO Brian Olsavsky在财报会议中表示,“自由现金流下降反映我们在AI基础设施上的重大资本投入,这些资产将在未来逐步货币化,我们相信长期回报极具吸引力。”

业务拆分

AWS(云计算与AI服务),营收376.00亿美元,同比增长28%。传统企业核心工作负载向云迁移提速+生成式AI爆发拉动训练/推理算力需求。Bedrock托管模型平台、Trainium自研AI芯片集群上量明显,AI相关服务年化收入已超150亿美元;未履约合同达3640亿美元(不含Anthropic新签大单)。

北美业务,营收1040.90亿美元,同比增长12%。Prime会员续费与渗透率提升、当日达/次日达覆盖扩大刺激客单价与频次,Q1配送商品件数同比提升15%。第三方卖家服务与订阅同步稳健增长,部分抵消品类价格通缩影响。

国际业务,营收398.29亿美元,同比增长19%。欧洲、日本等成熟市场企稳回暖,新兴市场在本地履约网络完善后GMV回升;严控履约与营销费用下延续减亏趋势,本季实现营业利润14亿美元,同比显著改善。

广告服务,营收171.86亿美元,同比增长22%。依托亚马逊站内“购买意图”搜索流量+Prime Video广告库存扩容,品牌广告主预算持续向高转化渠道倾斜;赞助商品与流媒体广告是主要增量来源,TTM(过去12个月)广告收入累计突破700亿美元。

AI战略布局亮点

深度绑定头部AI独角兽与大模型厂商:与Anthropic深化合作,承诺提供最多5GW Trainium算力集群,新签超100亿美元长期协议,Claude模型全面入驻Amazon Bedrock;OpenAI宣布通过AWS基础设施使用Trainium芯片支撑大模型训练与推理,拓宽企业级AI负载覆盖面。

Amazon Bedrock(模型中立托管平台):Q1 Bedrock处理Token总量超此前历年总和,企业客户环比近十倍增长,财富100强中近80%已在使用Bedrock;支持Anthropic/Cohere/Meta等多家模型,降低客户被单一厂商锁定的顾虑。

自研芯片:Trainium2基本售罄,Trainium3几近订满,Trainium4大部分已被提前预留;Trainium/Graviton相关年化收入突破200亿美元(若独立对外销售运行率可达约500亿美元),Trainium相关收入承诺超2250亿美元,构筑AWS差异化成本优势。

CEO Andy Jassy在财报会议中强调,“AWS推出前三年年化仅5800万美元,而本轮AI服务前三年年化已超150亿美元,规模扩大了近260倍。”

未来展望

亚马逊给出下一季度的指引:Q2营收1940亿-1990亿美元,营业利润200亿-240亿美元。

短期而言,随着3640亿美元云积压订单逐步确认及Anthropic/OpenAI大单落地,AWS利润率或阶段性回落再企稳;同时广告TTM收入剑指800亿,国际业务若延续减亏趋势可再释放约20–30亿美元营业利润弹性。

长期来看,亚马逊终极形态可能是“全球最大消费市场的算力底座”,零售沉淀需求数据与履约网络,云+AI对外输出智能能力,物流与广告能力标准化外售。真正变数为反垄断监管、开源vs闭源模型路线分化,以及降息节奏对企业IT支出传导。

本文不构成投资建议,投资有风险,入市需谨慎。