手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

滤芯

带式称重给煤机

甲带

气动隔膜泵

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

展会资讯

六氟化钨行业分析报告

日期:2026-06-11 17:28:51 来源:网络整理 作者:本站编辑

评论:0

六氟化钨行业分析报告

图片来源:中船特气官网

执行摘要

六氟化钨(

WF₆

)是半导体制造中不可替代的关键电子特种气体,主要用于

CVD

工艺中形成钨导电薄膜。近期,因

“AI

算力需求爆发

+

海外供给收缩

+

中国钨资源管制

”

三重因素共振,价格在短短两个月内暴涨超

190%

。

核心判断:本轮六氟化钨行情不同于传统周期品涨价,而是

“

资源禀赋

+

技术壁垒

+

国产替代

”

三重共振下的价值重估。供需紧平衡格局预计将持续至

2027

年。

第一章

行业概述

1.1

产品定义与技术定位

六氟化钨(

Tungsten Hexafluoride

,

WF₆

)是一种无色、无腐蚀性的气体,是半导体制造中化学气相沉积(

CVD

)工艺的核心前驱体材料,主要用途是在晶圆表面沉积金属钨薄膜。

在先进芯片制造中,钨薄膜具有高电导率、低电阻率及耐高温特性,在以下环节具有不可替代性:接触孔填充、通孔填充、栅极

/

互连线镀膜、

3D NAND

层间互连。

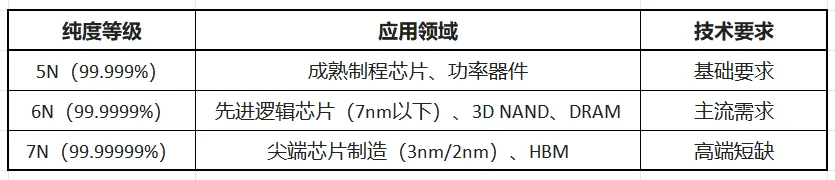

1.2

纯度分级与下游应用

第二章

市场分析

2.1

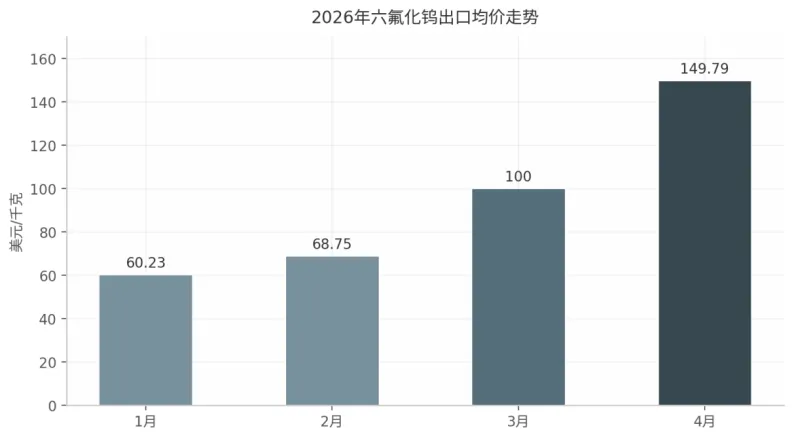

价格走势

据隆众资讯数据,截至

2026

年

6

月

9

日,国内市场纯度

99.999%

的六氟化钨主流参考价格为

1740

元

/

千克,较

2025

年同期

+232.7%

。

6N

级产品价格较

4

月初涨

+190%

。

2.2

市场规模与增长预测

全球六氟化钨市场规模预计从

2026

年约

7.4

亿美元增长至

2035

年的

34.5

亿美元,

CAGR

约

19%

,属于半导体材料领域的高速增长赛道。

第三章

供需格局

3.1

需求端驱动

第一,

HBM

需求爆发式增长。

HBM

作为

AI

芯片配套核心部件,渗透率持续攀升,单条新产线年增

150-300

吨六氟化钨需求。

第二,

3D NAND

向高层堆叠发展。

200

层以上产品成为主流,垂直通孔数量大幅增加,直接推高六氟化钨单位消耗量。

第三,先进制程推进。从

7nm

到

5nm

再到

3nm

,每代制程演进对通孔填充工艺要求更高,六氟化钨用量不减反增。

3.2

供给端冲击

日本关东电化、中央硝子合计占据全球约

25%

的六氟化钨产能,已于

2025

年

10

月通知客户

2026

年起提价

70%-90%

。

2026

年

4

月进一步向韩国三星等客户发出预警:原料库存只能维持到

5-6

月,下半年供应量无法保障。

中国掌控全球超

80%

的钨资源供应。

2025

年

2

月将钨纳入出口管制,

2026

年

1

月进一步加强对日本出口管制。影响机制:上游钨原料出口管制

→

日本厂商原料断供

→

全球约

25%

产能受限

→

价格暴涨。

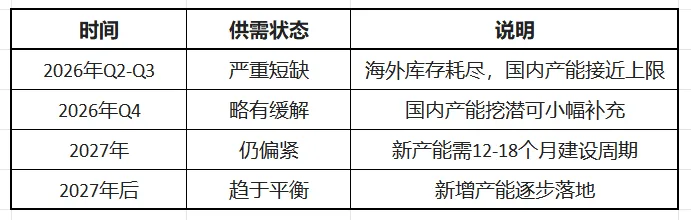

3.3

供需平衡分析

第四章

竞争格局

全球六氟化钨市场呈现中日韩

“

三足鼎立

”

格局:

日系:关东电化、中央硝子,传统龙头,合计约

25%

份额,面临断供。

韩系:

SK Specialty

、

Foosung

,主要供应本土三星、海力士,涨

70%-90%

。

中系:中船特气、昊华科技、中巨芯,产能快速扩张,国产化率超

65%

。

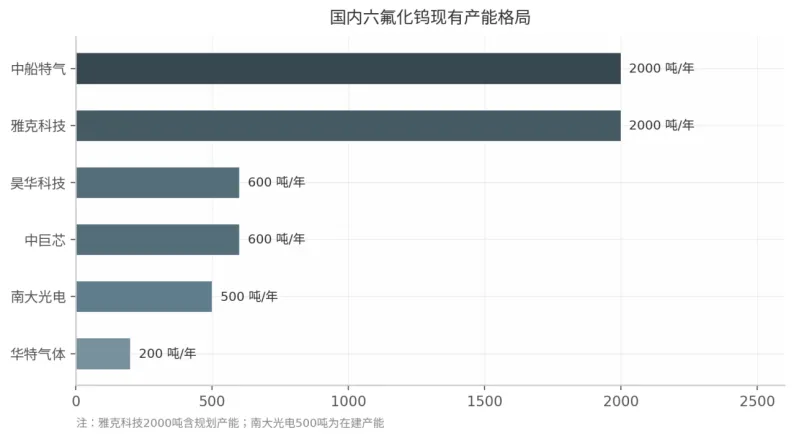

国内主要生产商

第五章

核心标的分析

5.1

中船特气(

688146

)

全球龙头,全市场最受益。现有六氟化钨产能

2000

吨

/

年(全球第一),新增

1000

吨

/

年预计

2027

年投产。产品纯度

6N

级,客户覆盖台积电、美光、海力士、中芯国际、长江存储等主流厂商。

2026

年

Q1

归母净利润

1.01

亿元,同比

+16.86%

。

注意:公司

6

月

9

日公告称尚未签署任何新的具有法律约束力的大额订单,当前产能订单处于饱和状态。

3

月

15

日至今股价涨帅

440%+

,市值突破

1160

亿元。

5.2

昊华科技(

600378

)

央企背景,大基金二期战略投资。六氟化钨产能

600

吨

/

年,产品适配

14nm

及以上制程。

2026

年

Q1

归母净利润

3.08

亿元,同比

+66.73%

。

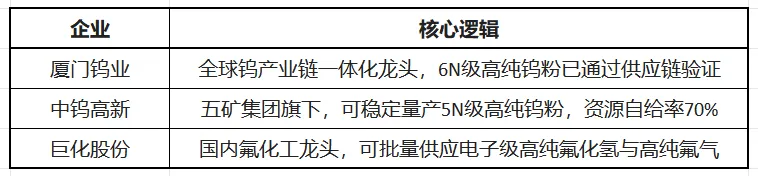

5.3

上游原料供应商

第六章

投资逻辑与风险

6.1

核心投资逻辑

三重共振驱动行业高景气:

AI

需求爆发(

HBM

渗透率提升

+3D NAND

高层堆叠)、海外供给收缩(日本厂商原料断供,全球约

25%

产能受限)、中国资源管制(钨出口管制从源头控制供给,国内企业具备天然护城河)。

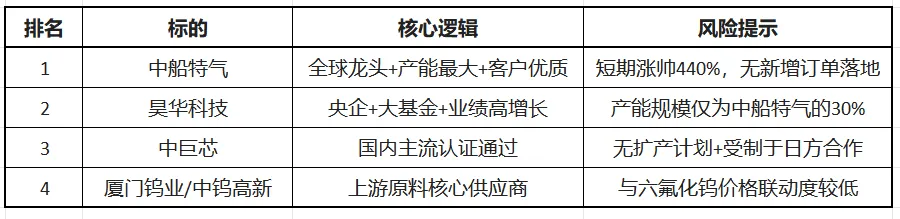

6.2

标的排序

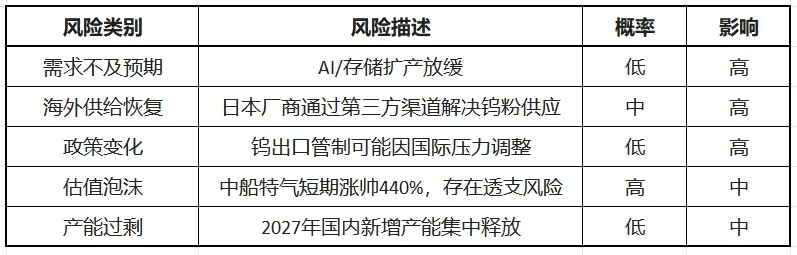

6.3

主要风险

第七章

总结与展望

六氟化钨是本轮半导体材料周期中最核心的受益品种。其涨价逻辑清晰(供需错配

+

资源管制)、持续性较强(供给恢复至少需

12-18

个月)、成长空间大(未来

10

年

CAGR

约

19%

)。

但需注意:短期涨幅过大,部分标的已透支未来预期。以中船特气为例,股价

3

个月涨超

440%

,但尚未签署任何新的实质性订单,当前行情更多由

“

预期

”

而非

“

业绩

”

驱动。

图片来源:中船特气官网

打赏

更多

>

同类资讯

• 双五星丨湖南公司2025年社会责任�

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

江西省一季度汽车市场分析报告

0

2

附QA|JD京东|2026 Q1 财报概要

0

3

陕西省一季度汽车市场分析报告

0

4

宜春市一季度汽车市场分析报告

0

5

咸阳市一季度汽车市场分析报告

0

6

【工作动态】元宝山区委统战部深入市场走访调研

0

7

光模块 DSP 厂商调研:国内市场导入与竞争格局

0

8

宜春市一季度汽车市场分析报告

0

9

渭南市一季度汽车市场分析报告

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved