今日精选报告54篇已送达【知识星球】!?

✔️ 4万+份各行业最新报告直接加入【知识星球】,一键获取,扫码加入 ?,免费进研报分享群方式见文末。

万亿规模下的“危”与“机”

当“万亿”这个量级的标签正式贴在中医药行业身上时,我们本该举杯相庆。然而,在这个里程碑式的节点回望2025,行业内的每一个资深玩家感受到的或许并非全是狂欢,而是一种“冰火两重天”的剧烈温差。

一边是政策红利持续释放,经典名方审批井喷,头部企业营收冲顶;另一边却是原材料价格高企、集采利剑高悬、中小企业利润被腰斩,甚至出现了“片仔癀们”上市22年来首次营收净利双降的惊险一幕。

由健康传播指数研究院发布的这份《2025中医药市场研究报告》,不仅是一份年终成绩单,更是一张揭示行业深层裂变的CT片。作为业内人士,我们该如何透过这组看似光鲜的数据,看清那些正在重塑格局的暗流?以下是对这份报告的深度拆解。

一、数据背后的结构性分化:这不是一个“大路货”的时代

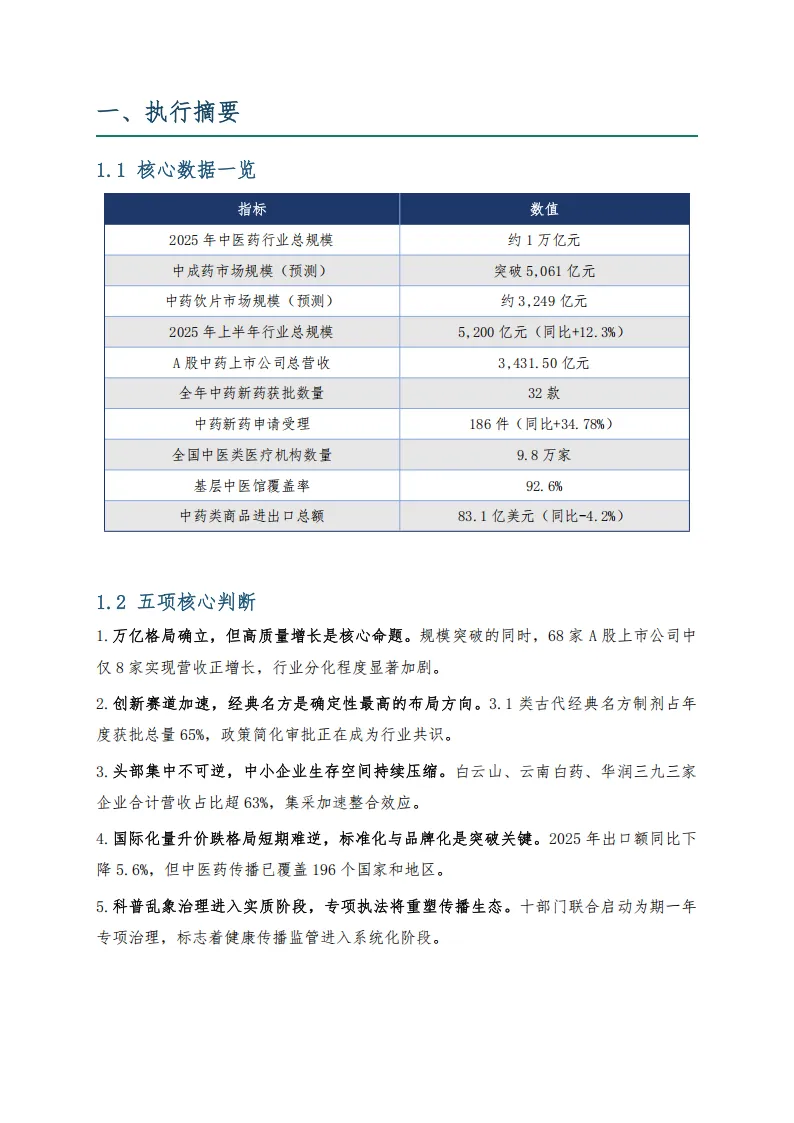

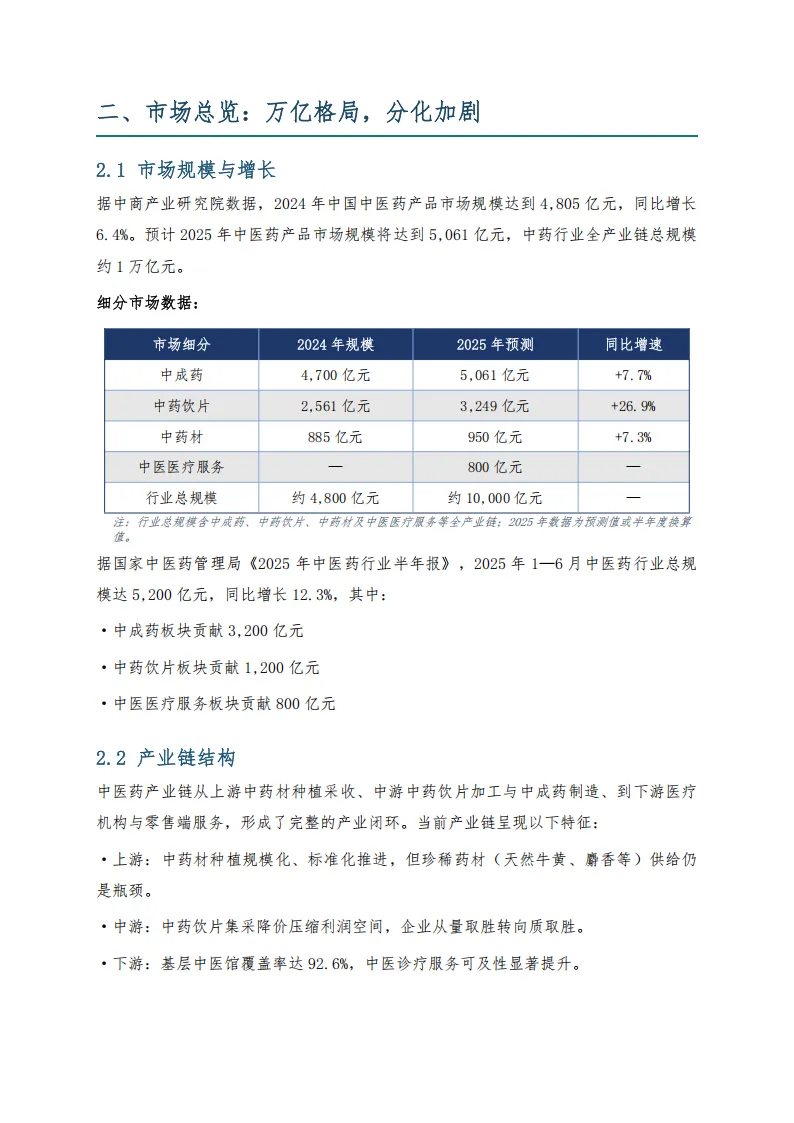

报告显示,2025年中医药行业全产业链总规模约1万亿元,中成药市场规模突破5061亿元。但请不要被这些平均数迷惑。

1. 头部的“盛宴”与腰部的“失速”

行业集中度正在发生不可逆的聚变。A股68家中药上市公司中,仅有8家实现了营收正增长。而白云山、云南白药、华润三九三巨头,合计营收占比已超过63%。这组数据冷酷地宣告:资源正在向头部黑洞般聚集,中小企业的生存空间正在被集采和市场双重压缩。

2. 业绩的“含金量”危机

以营收冠军白云山为例,其医药商业板块占比高达73%,但毛利率仅为5.87%。这是一种典型的“增收不增利”的虚胖状态。反观云南白药,工业销售毛利率高达65.69%,这才是“工商并重、利润为王”的硬实力体现。

3. 市场的“极化”现象

二、产品与赛道:经典名方的确定性与独家配方的焦虑

在产品端,2025年呈现出极其明显的“双轨制”特征。

1. 经典名方:确定性最高的风口

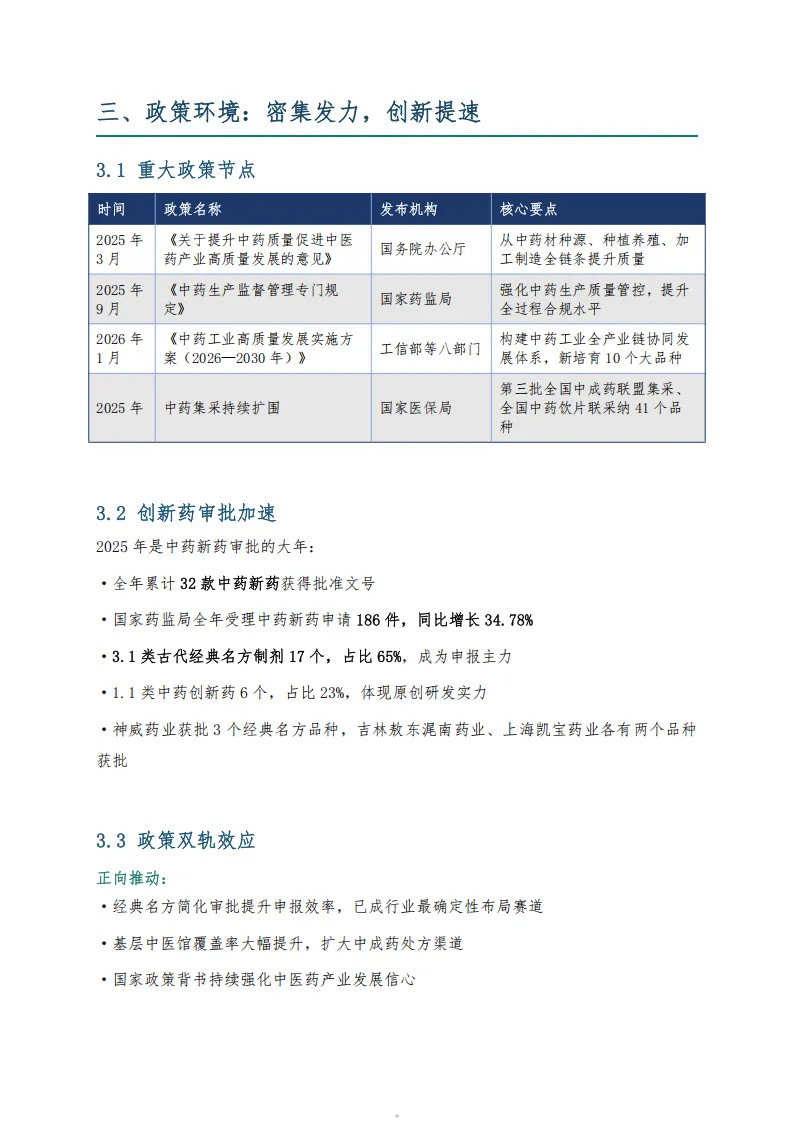

2025年获批的32款中药新药中,3.1类古代经典名方制剂占了65%(17个)。政策简化审批正在成为行业共识,这也成为了企业布局确定性最高的方向。神威药业、吉林敖东等企业在此领域收获颇丰。

2. 独家/秘方:原材料的“阿喀琉斯之踵”

片仔癀的困局极具警示意义。受天然牛黄等原材料成本大幅上升影响,其每粒成本增加近100元,最终导致上市22年来首次营收净利双降。这给所有依赖珍稀资源的企业敲响了警钟:构建人工培育替代路径,已不再是选择题,而是生存题。

3. 老赛道的新变化

三、国际化与合规:从“流量狂欢”回归“临床价值”

1. 出口的尴尬:量升价跌

中医药已传播至196个国家和地区,听起来气势如虹。但数据却显示,2025年中药类商品进出口总额同比下降4.2%,出口额下降5.6%。“量升价跌”的困局,折射出我们在国际市场上缺乏标准化和品牌溢价的软肋。

2. 破局之道:量化临床指标

报告中提到的“梦阳药业”案例值得深思。他们通过PCT专利布局,以“量化临床指标”绕过传统中医理论壁垒,将止鼾效果“翻译”成国际医学语言。这提示我们:国际化必须用现代医学听得懂的语言,讲清楚中药的疗效。

3. 史上最严科普治理

2026年5月,十部门联合启动的专项治理行动是一个标志性事件。从“清单推药”到“跨专科诊疗”,以往在短视频平台上的流量密码正在失效。行业正在经历一场“刮骨疗毒”,未来的品牌建设必须建立在严谨的辨证论治和合规传播之上。

结语:穿越周期的唯一路径是“高质量”

读完这份报告,我的核心感受是:中医药行业正在经历一场残酷而必要的“供给侧改革”。

万亿规模只是表象,“量大利薄”才是我们需要解决的结构性矛盾。 未来已来,只是分布不均。

在这个分化的时代,唯有**“研发创新”和“品牌溢价”**才是穿越周期的护城河。我们需要从“卖产品”转向“卖价值”,从“流量思维”回归“临床思维”。

? 深度研读建议

这篇文章只是抛砖引玉,报告中还有更多极具价值的数据细节(如具体企业的财务拆解、各类药材的价格走势、集采的具体品种名单等)等待你去挖掘。

为了让你更精准地制定下一步战略,文末扫码加入我们知识星球,立即下载并仔细研读《2025中医药市场研究报告》原文。在数据的海洋里,找到属于你自己的那艘船。

【报告下载】