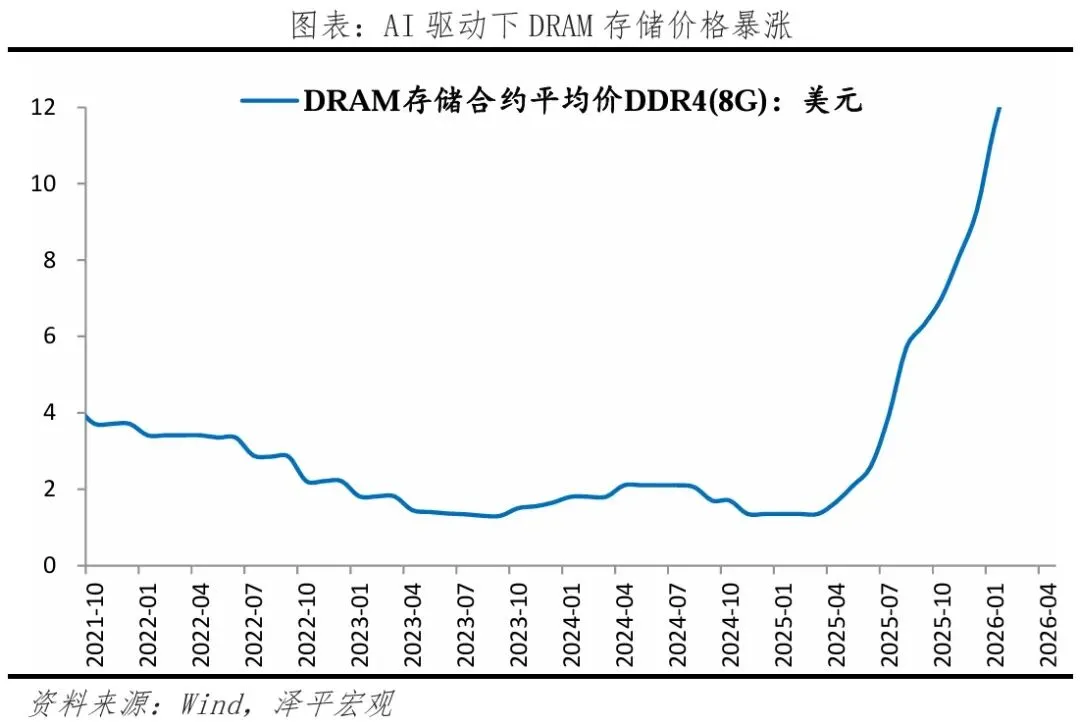

近两年存储涨价、供不应求。DRAM、NAND、HBM三大类全线史诗级涨价。HBM作为AI核心显存,价格整体翻了2-3倍,长期有价无货、产能被头部云厂商提前锁单。存储厂商扩产周期长,至少需要18–24个月。三星、SK海力士等厂商优先HBM存储产能,对成熟制程扩产保守,造成传统存储供给紧缺,涨价外溢。以长江存储、长鑫存储等为代表的国产高端存储快速突破,填补国产化缺口。长鑫存储DRAM全球份额近10%,长江存储NAND市占率超12%。目前国产HBM已进入小批量产阶段,借AI弯道超车,开始打破海外垄断。AI的背后是算力,算力芯片、互联系统、存储系统是AI算力的三大支柱。光互联技术保障高效、可靠的AI数据交换。光互联,是以光波为传输载体,实现芯片、设备、网络间高速互联。有效突破了传统的电互联在带宽、功耗方面的瓶颈,应用于AI算力、5G通信等。 光互联行业在向共封装光学CPO、近封装光学NPO新架构升级。随着传输速率突破800G、1.6T,传统可插拔光模块面临挑战。CPO、NPO将光引擎与交换芯片、AI加速芯片进行高度集成,缩短电互联路径,实现更高带宽密度、更低传输功耗,更适配未来超大规模计算集群。 全球光互联市场快速扩张。2026年,AI大模型加速迭代,全球科技巨头加大投入超大规模AI数据中心,对高速光互联产品需求强劲。沙利文数据预测:2025年至2030年,全球光模块销售额的年度复合增长率将超过30%。 光互联产业链的上游是核心材料与零部件,包括光芯片、电芯片、印制电路板PCB等关键组件; 中游是光互联产品的集成环节,有可插拔光模块、共封装光学CPO、近封装光学NPO的研发生产,通过对光、电两大类零部件的整合适配与技术集成,实现数据高速、稳定的传输; 下游则覆盖AI云、电信运营商等核心客户,应用于AI数据通信,支撑算力基础设施。 一是速率迭代提速。800G光互联产品已成为AI训练集群的主流,1.6T产品也已进入大规模商用前期。随着模型参数量持续扩大,技术迭代加快。 二是硅光技术渗透。硅光技术在集成度、功耗、成本上有优势,正成为高速光互联产品的核心。 三是商业航天、低轨卫星互联创造对光模块的新需求,一片蓝海。低轨卫星星座如星链等布局上万颗卫星,传统微波通信已无法满足。星间激光通信有高带宽、低时延优势,而光模块是激光终端的核心,新需求增量空间大。PCB,印制电路板,电子产品之母。GPU、CPU、内存条都需要焊在PCB板上。没有高性能PCB,再先进的GPU、HBM、光模块都无法协同工作。PCB一度沦为传统行业,AI让PCB重新焕发。过去PCB是手机、电脑产业的配角、受消费电子大周期影响。AI时代,一台AI服务器的PCB的物理面积、层数增长约3-5倍,价值量提升8-12倍。比如英伟达最新的Rubin平台,一块PCB的价值量提升就是前代的几倍。高端PCB供不应求。特别是18层以上高多层、M8、M9高阶基材的,受限于高端覆铜板CCL和电子玻纤布的产能,交付周期已拉长至2-3个月,价格呈上涨趋势。第一,信号传输更快。AI算力发展倒逼信号传输速率提升,需求是传输更快、信号不衰减。因此,低损耗、超低损耗的新材料正在替代传统材料。比如,新一代覆铜板CCL从M7向M9甚至M10级别推进,能大幅降低信号损耗。全球覆铜板市场2025年达到160亿美元,预计2026年将增至215亿美元,年增长率达30%+。第二,高密度化升级。芯片堆叠、CPO共封装技术发展,对底层承载材料提出了更高要求,IC载板作为芯片与PCB之间的关键连接,技术壁垒高、附加值高,需缺口持续拉大,是当前PCB行业增速快、价值提升显著的核心领域之一。第三,高散热效率。AI芯片功耗飙升,单颗GPU功耗已达数百瓦、整机超千瓦,常规散热方案无法满足高密度算力设备的热管理需求。因此,金属基、陶瓷等高导热基板、厚铜、埋入散热等结构进化,成为PCB行业解决高功率散热痛点的方向。第四,PCB类芯片化、封装一体化。传统PCB仅承担电气连接和载体功能,未来将是“PCB+芯片”集成模式。通过高阶HDI、埋入式元件、硅中介层键合等先进工艺,直接集成。缩短信号路径、降低延迟,又缩小体积、提升散热效率。如英伟达CoWoP方案,就是将GPU与HBM直接集成于强化型PCB上。AI的背后是算力,算力的背后是电力。电力已成为AI新货币,电决定了AI的产出上限。未来谁掌握了稳定、廉价且充沛的电力,谁就掌握了AI时代入场券。一是绿电。IEA数据预测2026年全球数据中心总耗电将突破1000TWh,其中 AI负载占比1/3。全球对绿电需求缺口巨大。AI带动中国新能源电力出口。全球光伏、逆变器需求旺盛,中国企业市占率超90%,欧洲、中东为核心市场。二是核电。核电特点是单堆功率大、年利用小时数超8000小时,适合配套大型AI算力集群。全球科技巨头正加速用电力采购协议和股权投资,锁定核能。比如,美国三哩岛核电站加速重启,预计于2027年并网,为微软提供AI算力能耗。小型模块化核电反应堆SMR是新趋势,或是未来AI数据中心的供电主力。AI拉动电网升级。AI数据中心单机柜功率密度大增,且需要24小时高可靠运行,远超传统电网承载极限,倒逼电网扩容与智能化改造。建设需求大幅提升。AI算力集群建设带来变压器、高压直流电源等设备的增量需求。十五五期间国网固定资产投资预计达4万亿,比十四五大增40%。智能化升级需求。为适配AI高功率密度与稳定性,电网设备未来向智能化、柔性化升级成为大势所趋。AI必须配储能。AI模型训练极其挑剔,需24小时无间断、稳定的电。储能可以作为缓冲,将不稳定的新能源供电,转化为高可靠性的电,确保AI训练稳定。全球大力发展储能。十五五末,预计我国新型储能装机规模达300GW,AI数据中心配储是重要增量。美国大力补贴储能,未来储能投资超1000亿美元,重点布局德州等AI数据中心密集区。未来AI+储能,盈利闭环。用储能参与调频、峰谷套利,创造额外收益,让AI的高额资本支出转变为回报。半导体材料是芯片制造的关键,包括芯片基底制备,电路光刻,刻蚀沉积全流程。半导体材料整体国产化率约20%,未来空间巨大。

按环节分为:前道晶圆制造材料,后道封装材料。晶圆制造材料有:硅片、电子特气、光刻胶、湿电子化学品、抛光材料、靶材、光掩膜版等。封装材料有:引线框架、陶瓷材料、切割材料、环氧塑封料、导电胶等。

前道材料价值高,国产化率低。据SEMI,2025年全球半导体材料市场规模为860亿美元,同比增长7%。其中,晶圆制造材料为562亿美元,占65%。

从价值量看,三大AI半导体材料分别是:硅片、电子特气、光刻胶。

硅片是芯片基底载体,半导体用量最大、价值占比最高的基础材料。8英寸硅片为成熟制程核心,12英寸大硅片覆盖主流成熟制程和先进制程,是中高端的核心。

光刻胶,光刻工艺的核心感光材料,直接决定芯片制程精度。原理是通过光照发生化学反应,配合掩模版,将精密电路图精准复刻到硅片表面,为后续刻蚀、离子注入等工序奠定基础。

特种气体,用于刻蚀、沉积、清洗等工序,占材料成本高,对纯度的要求极为苛刻:行业主流纯度等级为6N-9N,其中,先进制程刻蚀、掺杂核心特气普遍要求9N超高纯度。

硅片全球前五大厂商分别是信越化学、SUMCO、环球晶圆、Siltronic、SKSiltron,合计份额约80%以上。硅片国产化加速:一是6英寸及以下国产化率超60%,基本自给。二是8英寸国产化率达55%,显著提升,可满足成熟制程需求,但高端外延片、抛光片仍有缺口。三是12英寸国产化率约25%,产能缺口70%以上,本土企业加速扩产,2026年末国产化率有望突破30%。

全球光刻胶主要企业有日本东京应化、JSR、信越化学、富士胶片,占率超80%,高端市占率95%。半导体光刻胶整体国产化未来空间大:一是g线光刻胶国产化率超90%、i线光刻胶国产化率约60%,已实现规模化国产替代;二是中端KrF光刻胶国产化率不足15%;三是高端ArF干式、湿式光刻胶、EUV光刻胶目前无规模化国产产能。

全球特气市场主要玩家有美国空气化工、德国林德集团、法国液化空气、日本大阳日酸,四大巨头合计占全球约80%份额。电子特气整体国产化率不足30%:基础电子特气实现国产,中端刻蚀气加速替代,高端掺杂气、先进制程特气进口依赖高,是国产替代突破的关键。半导体材料国产替代空间巨大。

物理AI就是让AI走出云端,拥有物理躯体,看懂、理解、改造现实世界。物理AI爆发,有四大领域:

物理AI,一是人形机器人。

人形机器人是物理AI最典型的实体载体,高速发展。IDC数据,2025年全球人形机器人出货1.8万台,同比增长5倍。国内宇树科技2025年人形机器人出货超5500台,海外Optimus2026开始量产,目标2030年产量100万台

人形机器人先进入工厂、再进入家用。目前正从“商演”转向场景落地,优先切入搬运、巡检等工业场景。

人形机器人的下一个重点在“大脑”。机器人AI模型能力决定智能化实力,AI大模型+数据+算力,是下一轮商业化分水岭。

二是自动驾驶。自动驾驶是物理AI在出行场景的核心应用。自动驾驶大爆发,比预想更快。

年初我去美国考察驾驶了FSD,全程无接管,红绿灯、调头、进出主路,系统处理的比老司机还稳。今年,特斯拉官宣FSD监督版将入华,萝卜快跑等跑通出行服务,累计完成2000万次服务。

自动驾驶发展三大加速度:一是政策加速,全国多城开放无人驾驶商业化运营区域。二是成本下降,车载激光雷达、摄像头方案快速普惠化。三是AI数据飞轮加速,自动驾驶每多跑一公里,模型就更聪明。

物理AI,第三大领域是AIPC。Agent时代到来后,越来越多任务需要本地完成。本地算力、低延迟、保护隐私的AI PC成为必选项。

2026年是AIPC爆发元年。联想、戴尔等主流PC厂商都已全线投入AIPC。英伟达正式发布AIPC芯片N1,联合微软、Arm,打造Win+Arm+CUDA生态,挑战传统Wintel联盟。黄仁勋说:AI PC不只是一台运行AI软件的电脑,它是为AI时代重新设计的个人计算平台。

未来,AI算力从云端走向边端。硬件上,NPU算力突破100TOPS,支持更大规模参数模型在本地运行;软件上,个人智能体Agent、本地知识库深度融合,以AI PC为代表的端侧AI成为家庭、个人的智能中枢。

物理AI,第四大领域是AI眼镜。

AI眼镜代表了下一代交互革命。过去是手机+AI,未来是眼镜+AI。AI眼镜将摄像头捕捉的影像,用AI大模型实时理解,实时语音、文字互动,成为AI的随身入口,让AI更融入日常。

2025年全球AI眼镜出货870万副,同比增长3倍以上。Meta-RayBan、小米眼镜、Rokid、夸克眼镜等是主要玩家。