投中嘉川

“用数据延伸你的阅读”,本期投中嘉川带来2026年5月VC/PE市场报告。募投数量同比持续上涨40%-60%,国资跨区布局、AMC不良资产基金值得关注,广东省、上海市分别拿下全国投资数量、融资规模第一名。更多详情见下文:

核心发现

募投市场呈现周期性回落,环比降幅在10%-20%之间,同比仍增长40%-60%

20%的管理机构新设多支基金,国资跨区布局、AMC不良资产基金值得关注

投资交易数量环比周期性回调,投资规模持续超千亿

电子信息、先进制造行业投资交易大幅领跑,半导体、人工智能、机器人仍为投资重点

广东省、上海市分别拿下全国投资数量、融资规模第一名,C轮及战略融资市场占比有所增加

第一部分

VC/PE市场募资分析

· 新设基金数量

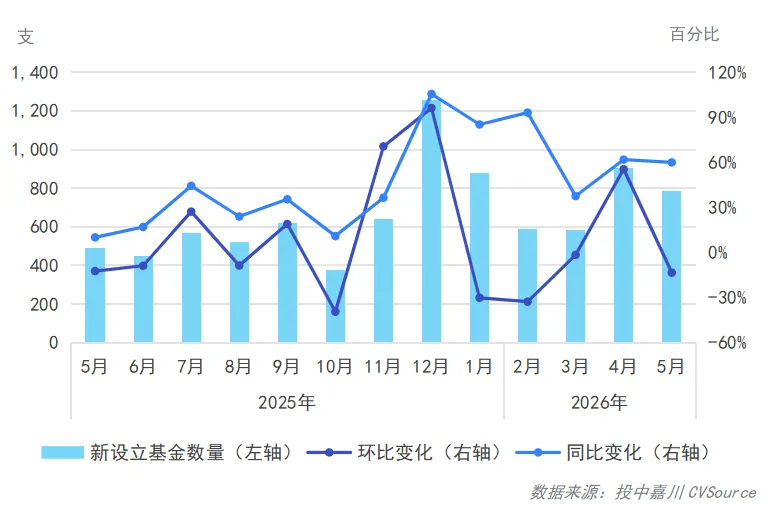

2026年5月,中国VC/PE市场新成立基金数量共计784支,较上月减少121支,环比下降13.4%。和去年同期相比增加294支,同比增加60%。

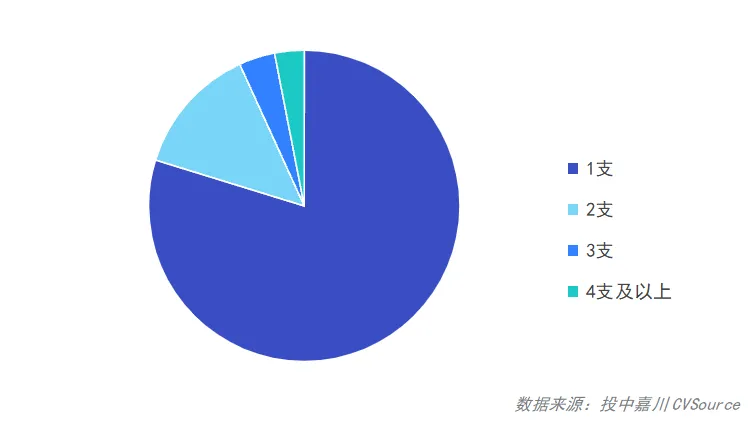

本期共有588家机构参与设立基金,其中79.76%的机构成立1支基金,13.44%的机构完成2支基金新设,6.8%的机构完成3支及以上基金新设。去年同期,成立两支及以上机构占比为10%,机构活跃度同比持续大幅上升,环比小幅回落。

图1:2025年5月-2026年5月新设立基金数量

图2:2026年5月成立不同支数基金的机构数量分布

· 基金新设地区情况

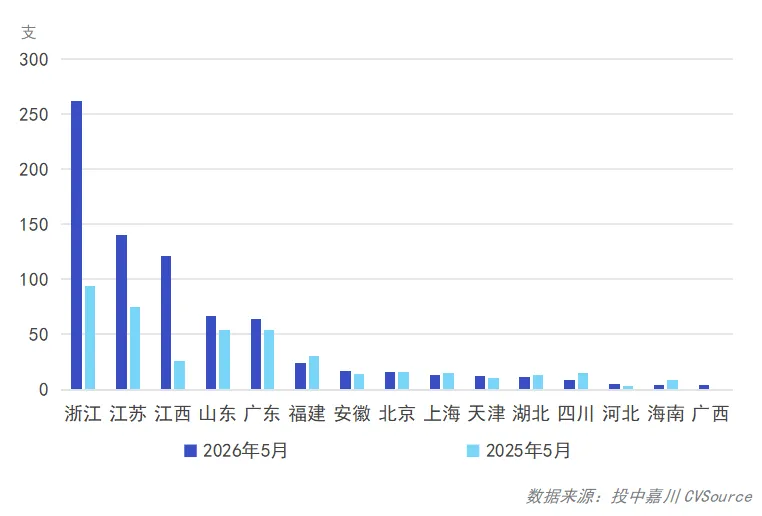

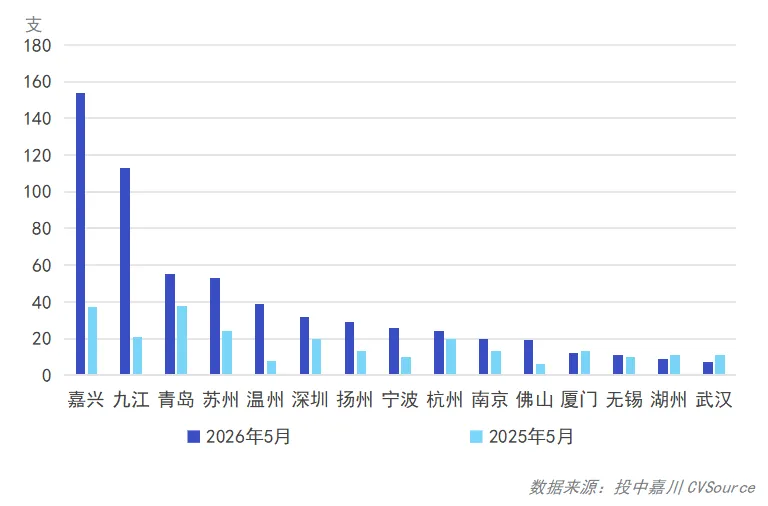

2026年5月,共计22个省市区(含港澳台)新设基金,其中,浙江省新设数量262支位居榜首,江苏省新设基金140支位居第二,江西省121支位居第三,从地级市维度看,嘉兴、九江、青岛地区持续活跃,苏州、温州、深圳等地紧随其后。

图3:2026年5月新成立基金地区Top15(省级)

图4:2026年5月新成立基金地区Top15(市级)

· 基金新设及完成募资情况

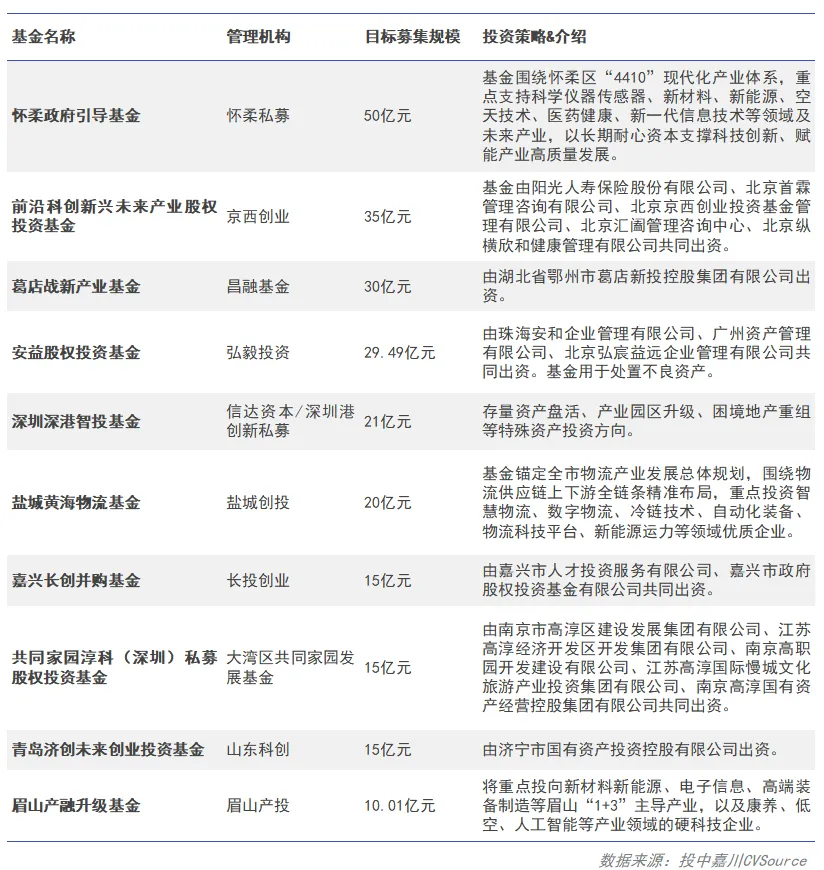

2026年5月,国内私募股权募资呈现两大结构性特征,市场持续依托国资托底实现稳健落地。一方面,特殊资产盘活基金集中设立,安益股权投资基金、深圳深港智投基金等陆续落地,中国信达、东方资产、广州资产等央地头部AMC及地方国资平台纷纷入局。行业加速告别单体不良处置模式,以基金化、集约化方式布局特殊资产投资,通过产业重整、存量盘活实现价值重塑,成为当前国资股权投资的高景气赛道。

另一方面,地方引导基金运作模式迎来显著转型。5月底落地的15亿元青岛济创未来创投基金为纯国资创投产品,济宁国资平台出资占比达98.67%,开创山东省内国资跨城协同新模式。基金依托青岛科创与资本优势开展全国化投资,打破传统属地投资限制,通过异地项目上市退出反哺本地财政。整体来看,当前募资市场民营资本参与度低迷,资金持续向国资系机构集中,跨区域布局、专业化赛道运作成为行业主流趋势。

表1:2026年5月中国VC/PE市场重点新设基金一览

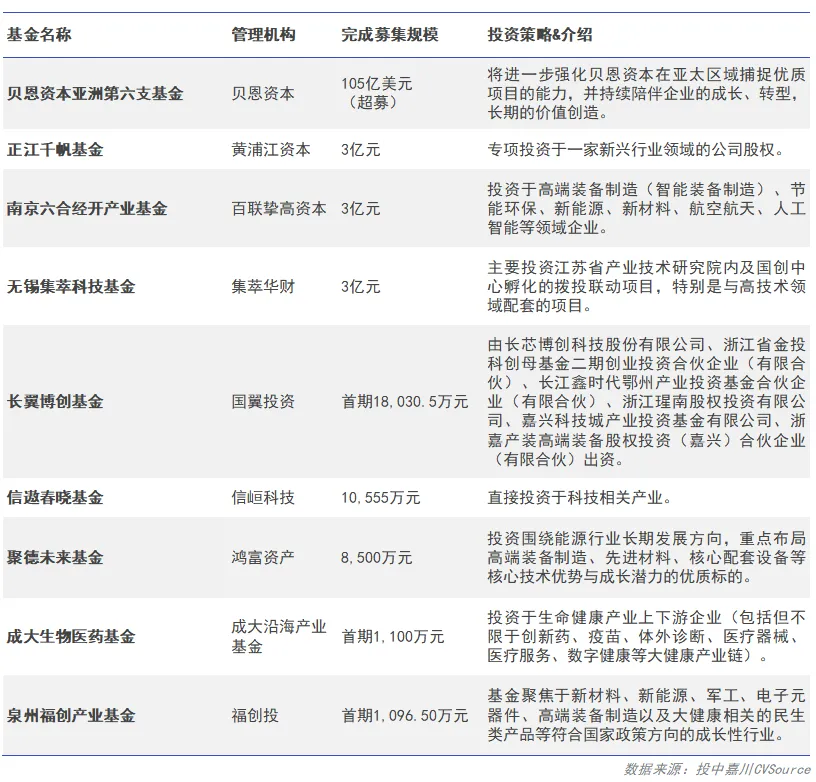

2026年5月,贝恩资本亚洲第六支基金完成终募,目标70亿美元、最终超募至105亿美元,用时仅18个月;贝恩团队自有资金入股,成为单一最大出资人,资金投向中日韩印澳五国,中国配置约21亿美元,聚焦科技、医疗、高端制造、消费并购投资。外资LP重回亚洲、中国配置边际回暖。

表2:2026年5月中国VC/PE市场重点完成基金一览

第二部分

VC/PE市场投资分析

· 投资频次及投资规模

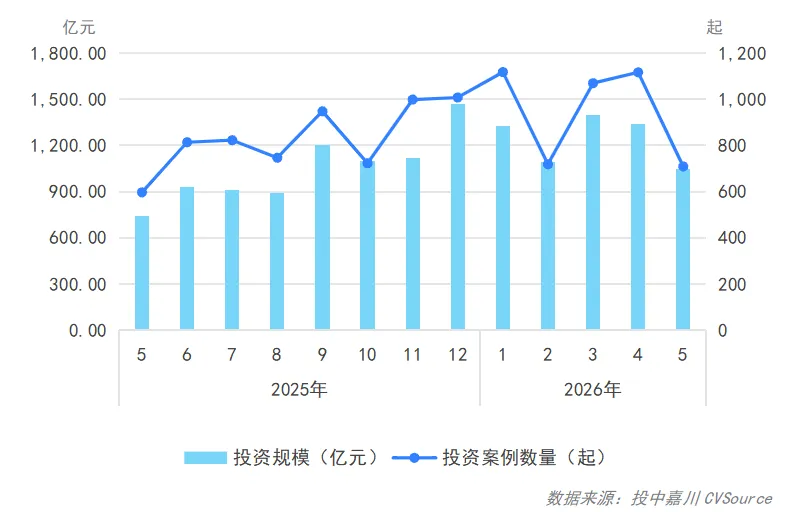

2026年5月,投资案例数量709起,环比减少21.9%,同比上涨41.7%;投资规模达1,046.91亿元,环比回落36.5%,同比上升18.8%。从近一年走势来看,2025年5月至2026年4月,市场投资案例数与投资总额整体震荡上行,今年一季度连续走高,3-4月迎来阶段性峰值,5月数据同步出现阶段性回调,月度投放节奏有所放缓。

图5:2025年5月-2026年5月中国VC/PE市场投资情况

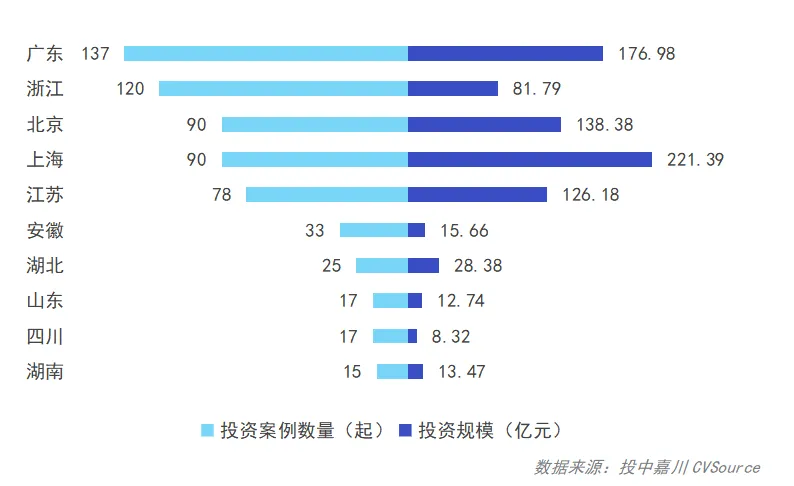

·热点地区投资交易数量及规模

2026年5月,交易数量来看,广东省以137起融资数量拔得头筹,浙江省融资数量120起紧随其后,位列第二,北京市、上海市作为第二梯队,均完成90起融资。从交易金额来看,上海市重回吸金首位,投资规模达221.39亿元,广东省、北京市分别融资176.98亿元、138.38亿元位居第二、第三位。

图6:2026年5月中国VC/PE市场活跃地区投资概况

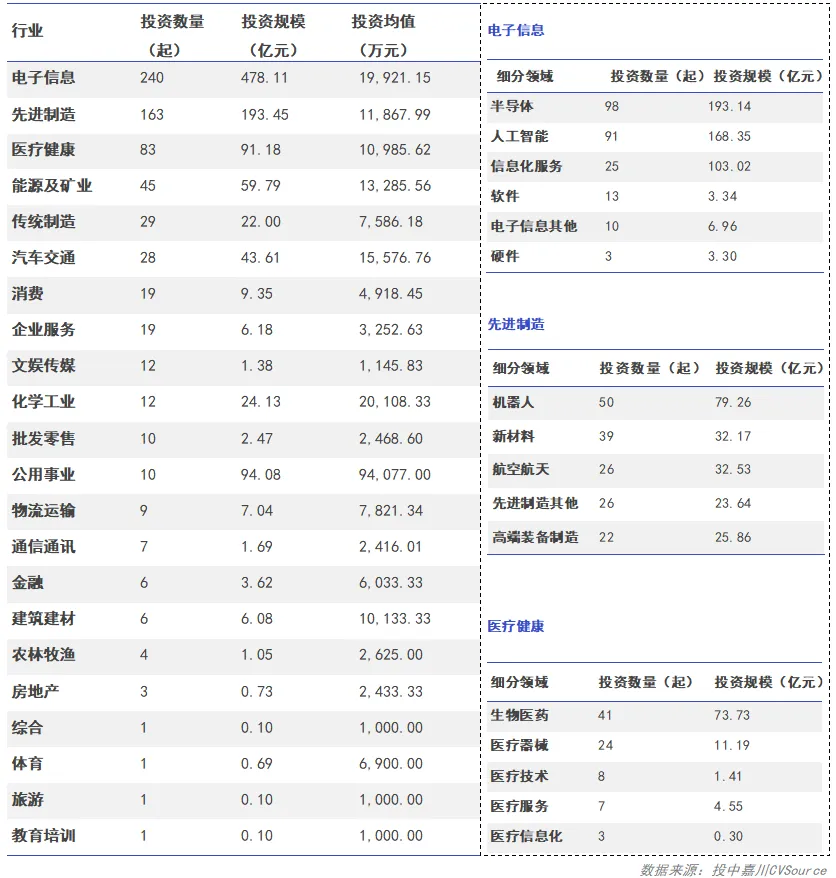

· 热点行业投资热度

2026年5月,电子信息以240起投资交易,478.11亿元融资规模的绝对优势领跑全场,先进制造和医疗健康行业位列第二梯队,分别完成163起、83起交易。细分领域来看,半导体、人工智能持续带头领跑,获投分别98起、91起;机器人、生物医药、新材料分别以50起、41起、39起位居第三至第五位。相比去年同期,半导体、人工智能、机器人等领域交易热度均大幅增加,资金持续向新质生产力相关高精尖赛道集中。

表3:2026年5月中国VC/PE市场各行业及部分细分领域

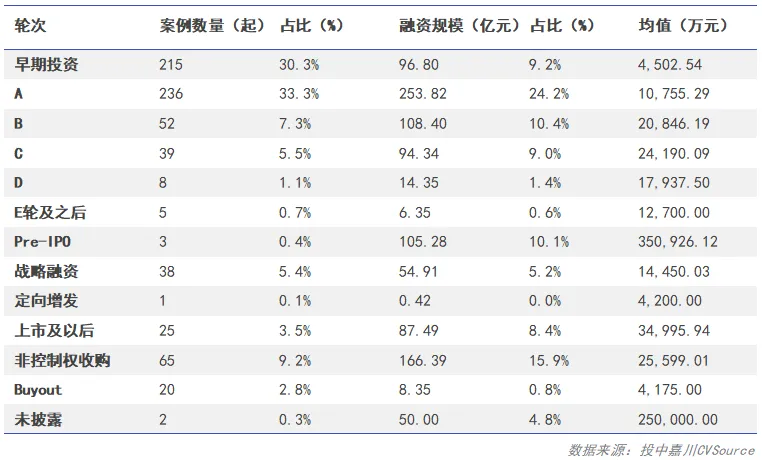

· 投资轮次

细分融资交易轮次,A轮以236起案例,占比33.3%,融资规模253.82亿元,占比24.2%,主导市场。同比去年市场占比来看,C轮及战略融资等轮次交易占比显著增加,B轮及VCPE机构参与的Buyout交易有所减少。

表4:2026年5月中国VC/PE市场各轮次交易数量规模概况

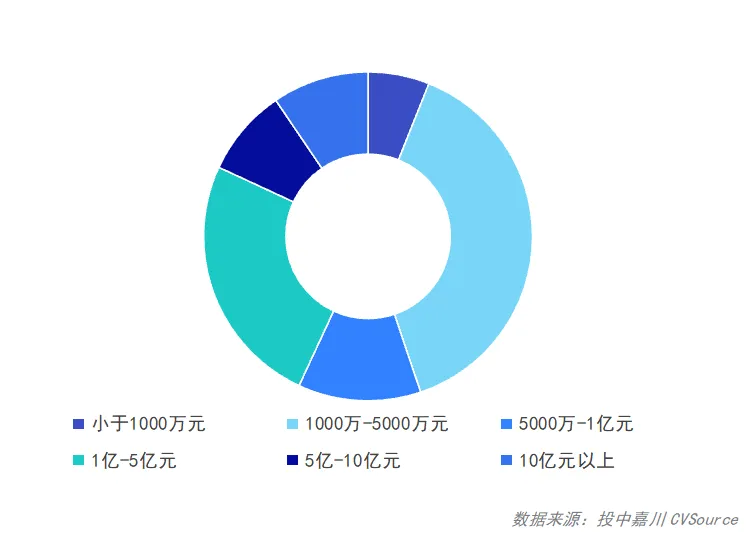

· 投资交易规模细分量级

细分实际披露金额的案例规模量级来看,千万元级别交易占据市场近半数份额,相比去年同期,超10亿元交易同比大幅增加,交易规模分布持续呈现出“两端扩容、中间收窄”的鲜明结构性特征。

图7:2026年5月中国VC/PE市场融资交易规模量级情况

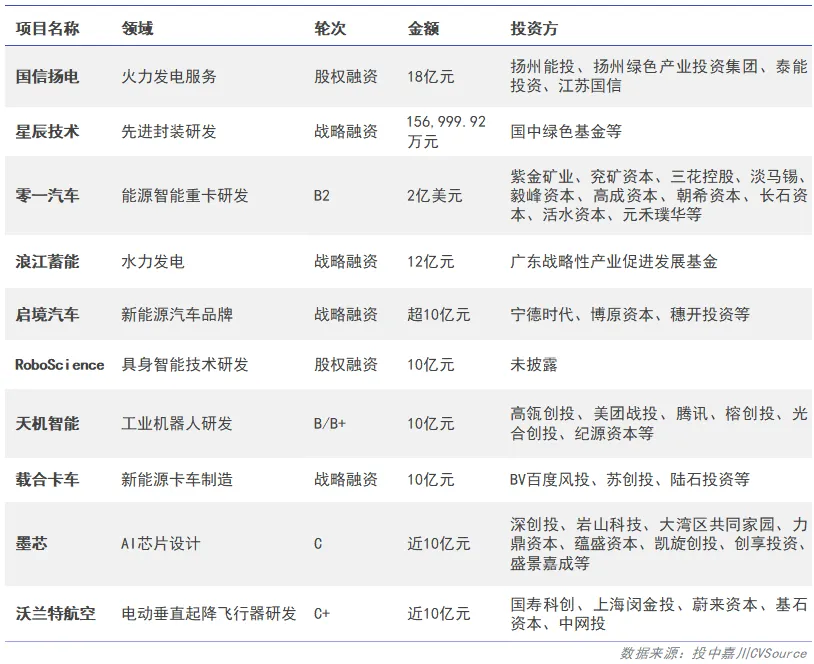

· 投资交易重点案例

2026年5月,新能源重卡与智能驾驶科技企业零一汽车宣布完成2亿美元B2轮融资。这是该公司继今年3月完成上一轮融资后,时隔两个月再次获得的大额融资。结合此前12亿元人民币融资,零一汽车在近两个月内累计融资规模已达到4亿美元。

本轮融资汇聚了多类投资方。产业资本方面包括紫金矿业、山东能源集团旗下兖矿资本、三花控股及国内消费品龙头企业;国际投资机构有淡马锡、毅峰资本;本土投资机构则包含高成资本、朝希资本、长石资本、活水资本、元禾璞华、誉尊资本等。

表5:2026年5月中国VC/PE市场重点融资案例

数据说明

为方便读者使用,现将报告中数据来源、统计口径及汇率 换算进行说明

数据来源

本报告图表数据来源均为投中嘉川CVSource数据

统计口径

新成立基金:于统计期限内,新注册成立的基金

出资金额:LP出资时间在统计期限内,认缴注册资本金额

完成募集基金:于统计期限内,宣布募集完成的基金

投资案例数量:投中嘉川CVSource融资事件,加上并购、新股发行中的PEVC所投部分,数据包括机构从早期到上市定增均有覆盖

融资规模:统计市场公开披露的实际金额,对未公开具体数值的金额进行估计并纳入统计

汇率换算

报告中所有涉及募资规模和投资规模均按募资或投资当日汇率,统一换算为人民币进行统计

感谢阅读,关注公众号投中嘉川,get更多数据干货内容!