“读财报”泸州老窖2025年(二):管理层讨论与分析

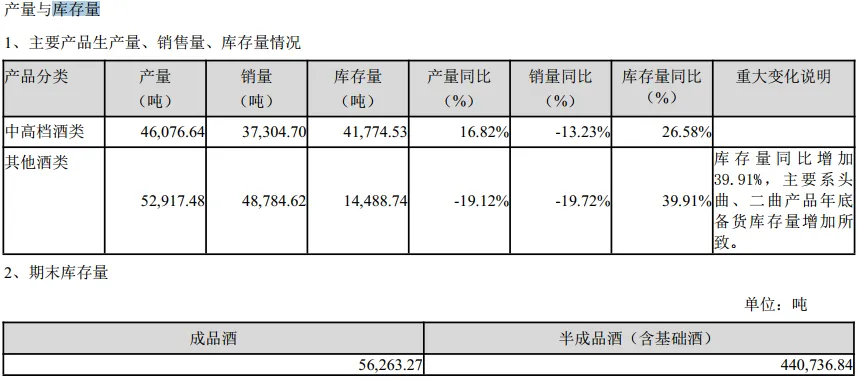

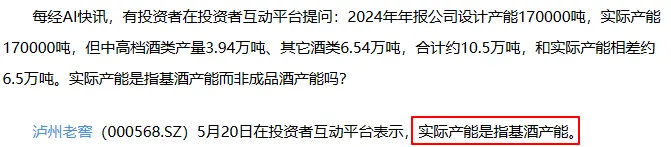

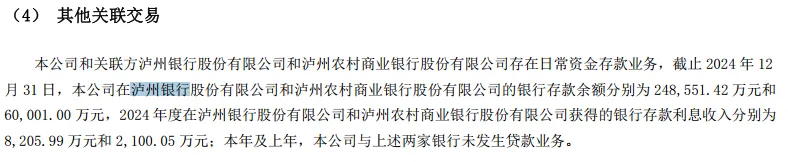

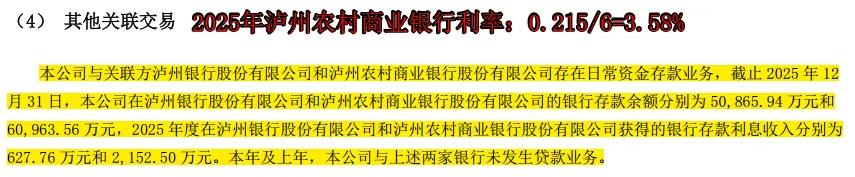

“第三节、管理层讨论与分析”这部分是必看的,是管理层对当期重要的历史信息、下一年度的经营计划,以及公司发展面临的宏观、中观、微观环境面临的机遇、挑战、风险等做的重要、详细的报告。一、行业基本情况:根据国家统计局数据,2025年全国规上白酒产量354.9万千升,对比2016年白酒行业历史最高产量1358.36万千升,仅剩零头。这也成为了“年轻人不喝白酒了”“高度酒精的重度消费者是重体力工作者,现在体力工作者越来越少了”“乙醇代谢会产生致癌物质乙醛,白酒已经被世界卫生组织列为一级致癌物”的数据依据。实际上2021年白酒新国标(自2022.6.1实施),重新明确了白酒的定义,只有固态发酵的称为白酒,其他液态法、固液法叫配制酒,因此2022年产量下滑也包括标准调整的这部分影响。行业产量一路下滑,但收入和利润逆势连年增长,毛利率不断提升,整体呈现“量减价升”现象,背后是低端落后产能淘汰和“少喝酒、和好酒”的消费升级浪潮,行业集中度提升,市场份额逐步向名优企业集中。根据中国酒业协会官方统计,高端白酒呈现“销售量极低,利润占比极高”的特征。2024年800元以上的高端白酒贡献了全行业半数以上的净利润,其中超高端茅台仅用2%销量贡献了全行业22%的收入规模,34%的净利润,头部效应显著;五粮液用4%的销量贡献了全行业11%的收入规模,12%的净利润;老窖用2.5%的销量贡献了全行业4%的收入规模,5%的净利润。有意思的是,2024年五粮液的“五粮液产品系列”销量和老窖的中高档销量相当,分别为4.1万吨、4.3万吨,但收入分别是679亿、276亿,相差2.46倍;明明老窖的收入低,吨售价低,为什么老窖的毛利率91.85%还要高于“五粮液产品系列”的87.02%呢?原来二者的主营业务成本分为是88亿,22亿,相差4倍,通过主营业务成本各项目的吨成本计算,无论是原材料、人工、制造费用,老窖都比五粮液低,其中:原材料方面,老窖是单粮,五粮液是杂粮五粮;生产人员方面,五粮液18728人,老窖1358人,相差13.8倍,人均产量差距大,老窖应该有劳务外包情况(公司原离职工人成立公司,专门为老窖提供包装等业务),原董事长张良曾指出,“老窖虽为国有,逐步走民营化运作机制,推动专业外包,不断改革,提高劳动生产率,降低人力成本”;制造费用方面,推测是老窖采用智能包装等导致。销售方式:线下经销为主,线上电商为辅(京东、抖音等);先款后货。采购模式:有机原粮由合作基地供应,其他原粮和包材招采,燃料及动力由发改委、物价局统一定价采购或招采。生产模式:自产。营业成本构成:原材料80%,人工工资8%,制造费用12%。成品酒产量10.5万吨,销量10.3万吨,库存量4.3万吨,另有半成品酒(含基酒)43万吨,合计库存47万吨,库存每年都在增加。设计和实际产能都是17万吨,目前在建产能8万吨,是智能酿造一期项目,总投资40亿左右。有投资者专门问过,成品酒产量在10万吨左右,为什么实际产能却是17万吨呢,公司回复实际产能是基酒产能。但是2025年总库存量近50万吨,销量8.5万吨,推算2025年产量(含成品酒、基酒)是11.5吨,说明公司并未满产,但实际产能还是17万吨,难道是成品酒和基酒之间有转换比例吗?浓香酒不同于酱香酒蒸馏后即在55度左右,浓香酒蒸馏后的原酒酒精度在80度左右,需要加水降度到52度或更低度数,17万吨的实际基酒产能,只生产了10万吨成品酒,是满产状态吗?其他的7万吨成品酒去哪了?浓香基酒工艺又不像酱香基酒需要储存4年。老窖确实有瓶储酒但应该是作为成品酒列报的,总之这个地方暂时没搞清楚。另外也有人提问,看起来未满产,为什么还在扩建?有回复说新产能有老窖池和技术支持会比较快熟化,可以置换出高端产能,扩产才会有新的增长曲线。反正在这个白酒下行周期里,茅台、五粮液、洋河等,还有产能利用率不足4成的企业都在扩产。1.区位自然环境优势:泸州处于四川盆地和云贵高原过渡地带,培育出优质原料:糯红高粱和软质小麦。2.国宝老窖池:始建于明朝万历年间的1619口国宝老窖池是独特护城河,是高端产能1573的基础和保障。本年收入257亿,销售收现277亿,其中为缓解经销商压力,收取银承占比45%(126/277)。分产品:中高档(≥150元)收入230亿,占比89%,销量4.3万吨,毛利90.94%,这个毛利率与茅台酒93.53%只相差2个点,比五粮液普五87%高;其他酒收入26亿,占比10%,销量6万吨,毛利50%,这个毛利率就比茅台系列酒76%和五粮液其他酒60.81%低不少了,老窖整体毛利率86.73%,五粮液82.21%(2024年数据,2025年因改财报不参考),茅台92%。五粮液成本高,因此国窖毛利高;茅台系列酒基本属于次高端(300-600元)。分区域:未列报,从地区数据可以了解全国化进度,以及目标市场的推进情况。分地区:境内255亿,占比99%,境外不到2亿,占比仅1%不到,茅台出口收入也仅3%,说明白酒出海是伪命题,白酒出海不仅关乎白酒产品、白酒企业,更需国力强盛文化自信。世人多是慕强心理,日本清酒国际化是伴随工业品(丰田、索尼、三菱等)首先出海,继而饮食文化输出的。分销售模式:传统经销242亿,占比94%,线上电商14亿,占比5%,主要是京东、抖音等平台。前5大客户销售额合计192亿,占年度销售额75%,其中第1名占比近50%。老窖的前5大客户是因之前精心培养大的经销商被茅台、五粮液招招手就丢了,老窖为了实现经销商与公司利益绑定,组织全国核心大经销商入股成立的公司。销售费用:32亿,同比-3亿,占收入比例12.5%,占毛利223亿的比例14%。其中占比最大的是广告费13亿和促销费13亿。管理费用:9.6亿,占收入比例3.7%,占毛利223亿的比例4.3%。因财务费用-5亿,因此三费合计不考虑财务费用,销售费用和管理费用合计占毛利18.3%,一般低于30%算是比较优秀的公司。经营活动产生的现金流量净额71亿,净现比0.66,其中经营活动现金流出214亿,同比变化不大(存货继续保持增长,2025年新增20亿,3万吨,基酒库存增加是公司推动优质基酒储备,成品库存增加是因为动销缓慢)。销售商品收到的现金285亿(收现比1.1,之前年份可以达到1.3),体现为合同负债减少,主要是渠道库存太大,已经出现出厂价与销售价倒挂,为保障经销商利益,在年底取消“开门红”政策所致。白酒行业向来有年底“开门红”打款传统,即每年11月-12月,酒厂要求经销商按新财年的年度合作计划额的一定比例打款,为了刺激经销商打款,酒厂往往会给出一定福利。酒厂的资产主要就是现金、酒、窖池,大体对应货币资金+应收款项融资288亿、存货154亿、固定资产在建工程无形资产140亿,合计582亿,占总资产648亿的90%,再就是投资资产,包括交易性金融资产16亿、长期股权投资29亿、其他权益工具投资5亿,合计50亿,占总资产比例8%。从资产分布看,流动资产464亿,流动资产占比71.59%;总资产同比-35亿,主要是货币资金-60亿、存货+20亿。前几大白酒公司里,茅台、五粮液都只有经营性负债(无息),没有有息负债,而老窖却有,还不小,这也是让很多投资者迷惑的“存贷双高”疑团。老窖负债149亿,有息负债67亿,资产负债率23%,一般认为低于30%算是优秀企业。其中流动负债120亿,非流动负债都是长期的借款。说到有息负债,老窖于2019年、2020年两次公开发债15亿、25亿用于建设黄舣酿酒厂区。自2022年开始取得长期借款,2023年长期借款100亿,公司解释“利用较低成本的借款资金用于业务扩张期的项目建设,提升财务杠杆,提高资本回报和公司收益”。看财务费用净额增长趋势,借款确实提高了公司收益。注意2024年开始,财务费用少了票据贴现利息,是因为公司将“应收账款融资”分类为“以公允价值计量且其变动计入其他综合收益的金融资产”,因此票据贴现费用相应从“财务费用”调整至“投资收益”列报,这是与之前年份不同的地方。老窖从2015-2020年一波扩建黄舣生产区,提高产能10万吨,目前筹建的重点扩产提能项目是智能酿造1期、2期,还有白酒博物馆、浓香酒体验营销中心。老窖在2026年1季度又新增了短期借款,有息负债合计在60亿左右,与2024年相当。老窖近300亿的货币资金,每年经营性活动产生的现金净额最少70亿,有息负债60亿,跟国内不少企业包括格力、美的、伊利等相比,这点借款不算是存贷双高吧。也有人解释是为了照顾兄弟银行生意,但老窖与关联泸州银行和泸州农商行并无贷款业务(泸州农商行2025存款利率3.58%,还是不低的)。3.净营运资本=(流动资产-超额现金)-无息流动负债=(流动资产-货币资金-交易性金融资产-应收款项融资)-(流动负债-短期借款-一年内到期的非流动负债-应付短期债券)=(464-273-16-14)-(120-40)=81亿随着优质基酒战略储备存货逐年增加,合同负债减少,企业投入的净营运资本也保持增长。4.净资产499亿,同比+5%,2025年降速;近10年从2015年103亿一路增长到2025年499亿,年复合增长率17%;净利润从15.51亿增长到108.6亿,10年增长6倍,年复合增长率21%,若市盈率保持不变,单赚企业成长的钱,市值也能够增长6倍了,可现实是市盈率从2021年最高近50倍一路下滑6年,当前不足10倍,可以想象老登们在白酒躲牛市的煎熬。因净利润增速快于净资产,ROE从15%一路上涨到最高35%,直到2025年净利润下滑19%,导致ROE降至22%,老窖2026.5.19股价90元,PB2.57,ROE/PB=8.56%<10%,似乎不适合建仓,考虑到当前是白酒周期底部,业绩最差的时候,推测2026年末迎来反转,但是股息率也有8.56%*70%=5.8%,可买在王子落难时,持股收息,穿越周期。这里需要注意的是,业绩不好,ROE不好,股息率可能会下降。投资分为投自己和投别人,投自己主要是在建工程,老窖是在建产能8吨,当前是智能酿造扩产项目1期。投别人就是买股票或买子公司,老窖是买理财产品(交易性金融资产)、股票(其他权益工具投资)、长期股权投资(联营)。老窖买的债权性理财产品(券商、银行)市值共15.8亿,本年账户市值浮盈1060万(777+283),利息收入2516万,整体收益率2%左右,感觉还不如存银行利率高。老窖买的股票市值4.75亿,本期市值增长6830万,股息收入1461万。整体投资还是不错的,除了中免这笔投资亏钱,其他都是赚钱的。其中①国泰海通市值2.42亿,浮盈2237万,股息收入506万,2025年度回报率11%;②中国旅游中免公司市值0.87亿,浮盈2693万,股息收入128万,2025年度回报率32%,这只股票虽今年上涨回血,但是总体仍亏损6420万。③泸州银行市值0.85亿,浮盈669万,股息收入521万,2025年度回报率14%;④北方化学工业市值0.28亿,浮盈1231万,股息收入6万,2025年度回报率44%,这只股票涨幅不错。其余2家忽略不表。老窖的长投29亿,最主要是华西证券,持股10.39%,享有参与决策权,本期赚取1.5亿,ROE水平5.8%(=1.5/26),还是比较低的,行业平均ROE7.28%,头部的广发、中信等要超过10%。包括茅台在内,都没有再制定2026年具体的业绩增长目标,也可能受段永平影响,段曾表示不赞成企业提供业绩预测或指引,“永远不给预测,因为没有任何意义但早晚会有代价”。执行2024-2026高分红规划方案,年分红不低于85亿元,老窖管理层2026年提议制定中期分红规划方案。希望股价低迷时,除了老窖集团增持,老窖也能启动股份回购。