1. 供应情况

1.1产地价格

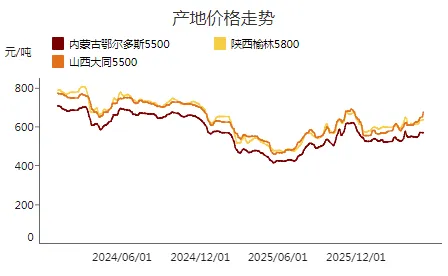

截至5月8日,榆林5800大卡指数636.0元/吨,周环比上涨4.0元/吨;鄂尔多斯5500大卡指数570.0元/吨,周环比下跌1.0元/吨;大同5500大卡指数675.0元/吨,周环比增加29.0元/吨。

本周主产区煤价稳中偏强运行。冶金、化工等终端维持常规采购,但受大集团压价及北方港口交投活跃度下降影响,贸易商采购积极性有所减弱,市场整体需求较节前略有收缩,部分高价煤矿销售表现一般。然而,站台及部分大型发运户采购仍较为积极,带动前期降价煤矿销售好转,价格再次上行。有煤矿表示,当前下游需求支撑有限,价格上涨动力并不强劲,但在较强市场预期下,价格呈现易涨难跌态势。

1.2大秦线以及呼铁局发运情况

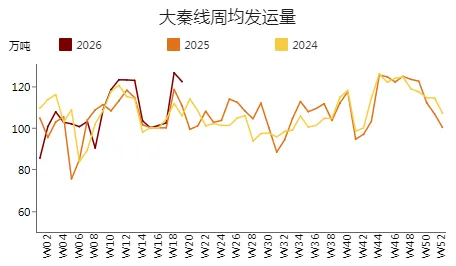

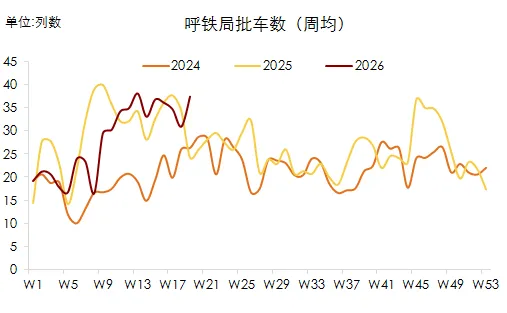

截至5月8日,大秦线一周内日均发运量127.20万吨,周环比增加0.76万吨;呼铁局一周内日均批车数38列,周环比增加7列。

2.港口情况

2.1沿海港口价格

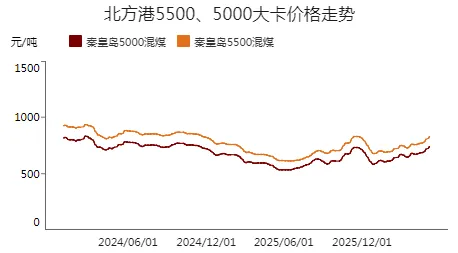

截至2026年5月8日,秦皇岛港5500价格报830.0元/吨,周环比增加22元/吨,秦皇岛港5000价格报742.0元/吨,周环比增加21.0元/吨。进口4700指数报95美元/吨,周环比增加1.5美元/吨,进口3800指数报78.0美元/吨,周环比增加1.5美元/吨。

本周北港市场情绪一般,上游报价较节前基本持稳,下游观望居多,交投活跃度较低,成交较少。前期价格快速上涨后,终端及投机贸易商恐高情绪升温,采购趋于谨慎;但由于北港到货成本高企、进口煤价格高位叠加旺季预期,市场仍无低价货源。上下游陷入僵持博弈阶段,价格涨跌两难。后期价格走势关注旺季需求兑现及北港垒库情况。

本周进口市场稳中偏强运行。节后市场整体观望情绪较浓,但外盘报价依旧坚挺,叠加国际海运费维持高位,进口煤到岸成本居高不下。进口商基于成本及旺季预期,对终端投标价格持续上调。当前华南区域终端库存不高,随着气温升高,电厂仍有补库需求释放,多数参与者对后市预期偏强,市场暂无低价货源。目前印尼(CV3800)大船FOB报价66-68美元/吨,澳煤(CV5500)FOB报价100美元/吨以上。

2.2北港库存情况

截止5月8日,北方港(不含黄骅)库存合计2520.0万吨,周环比减少115万吨。本周港口日均调入量150.1万吨,环比增加5.56万吨,日均调出129.12万吨,环比减少14.19万吨。

3.需求方面:

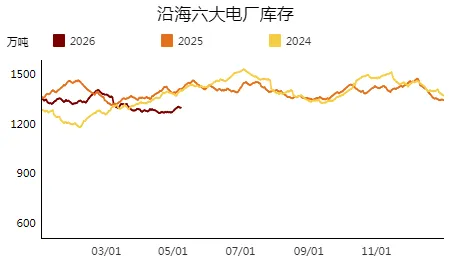

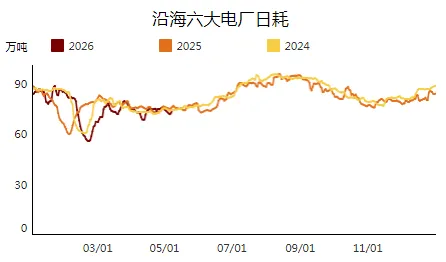

截止5月8日,沿海六大电厂日耗73.8万吨,周环比减少0.8万吨,总库存合计1292.3万吨,周环比增加28.2万吨。可用天数18天,周环比增加1天。

本周主产区煤价稳中小幅上涨。节后前期因月度任务完成的煤矿恢复正常产销,但仍有个别煤矿因倒工作面或设备检修暂停生产,产区整体产能逐步恢复。近期大集团压价及北港交投活跃度偏低,加之铁路运力限制,贸易商采购意愿偏弱,部分高价煤矿销售承压;而下游终端以刚需采购为主,部分站台及发运大户维持正常拉运,前期高价煤矿降价后出货情况改善,价格再度走高。本周北港价格逐步趋稳。大秦铁路检修结束,铁路运量上升,北港调入维持偏高水平,而终端采购以长协为主,调出相比前期略有收缩,北港库存小幅累积。当前北港价格较高,终端对价格的接受程度较差,观望居多,市场整体交易清淡。但目前铁路运力紧张,北港到货成本高企且批车较难,进口煤价格高位,且上游对旺季预期较强,市场低价货源难寻,短期价格或僵持为主。若短期内需求未见明显回暖,随着上游盈利货源出货增多,煤价存在企稳或小幅回调的可能。后期价格走势关注需求及港口垒库情况。

更多煤炭市场信息和数据,可多关注交流!