数据来源:全国19个省/市/自治区环卫服务到期项目清单(2026年止)分析周期:2025年-2026年到期项目核心洞察:环卫市场化进入存量博弈时代,提前锁定到期项目已成为企业生存与扩张的关键能力

一、 总体概况:超千亿市场迎来集中释放

截至2026年底,全国纳入统计的19个核心省份即将到期的环卫服务项目超过2200个,涉及合同总额预计突破1500亿元。

这批即将到期的项目呈现三大核心特征:

体量大:单个项目年化额超1000万元的项目占比超过15%,其中北京、福建、湖北、陕西等地出现多个年化额超亿元的大型一体化项目;

周期集中:2019-2023年是环卫市场化签约高峰期,这批3-5年期项目将在2025-2026年集中到期释放;

覆盖全业态:从单纯的清扫保洁向“环卫一体化”、“城市管家”全面升级,道路清扫、垃圾分类、公厕管养、水域保洁、绿化养护高度融合。

一句话总结:未来两年,环卫市场的“棋局”将重新洗牌,谁能提前布局到期项目,谁就能在存量竞争中占据先机。

二、 区域洞察:分化加剧,选对战场比努力更重要

通过对七大区域的到期项目分析,我们发现区域市场呈现出明显的“冷热不均”:

1. 华北地区(北京、天津、河北、山西、内蒙古)

特点:“国家队”主导,门槛极高。北京到期项目年化额动辄数千万甚至上亿,但中标企业高度集中在北京环卫集团、北控、环雅丽都等本地国企及头部央企。河北市场则相对开放,石家庄、保定、唐山等地涌现大量民企中标案例。

机会点:河北县域环卫一体化项目、天津滨海新区增量项目。

2. 华东地区(福建、江西)

特点:市场化程度高,民企活跃。福建的龙马环卫(福龙马)、江西的玉禾田、湖南的仁仁洁等上市公司及区域龙头频繁中标。项目模式成熟,竞争激烈但规则透明。

机会点:福建的乡镇环卫一体化、江西的垃圾分类及渗滤液处理专项。

3. 华中地区(湖北、湖南)

特点:“诸侯割据”,本土优势明显。湖北武汉以“广美”、“岸七清”等本土国企为主,但襄阳、宜昌等地对外来企业接受度较高。湖南市场则被“湖南仁仁洁”、“长沙玉诚”、“湖南美中环境”等本土劲旅牢牢占据。

机会点:湖北县域垃圾收转运、湖南湘西及鄂南地区的新兴市场。

4. 西北地区(陕西、甘肃、宁夏、青海)

特点:高增长、高潜力,但需警惕支付风险。陕西的西咸新区、西安高新区释放了大量高额项目,吸引了“酷哇科技”、“中联重科”等头部企业。甘肃、宁夏项目体量适中,但回款周期是必须关注的隐性成本。

机会点:陕西的智慧环卫、新能源环卫装备应用场景;宁夏的少数民族地区中央转移支付保障项目(如银川项目)。

5. 东北地区(黑龙江、吉林、辽宁)

特点:季节性挑战大,本地化服务能力是壁垒。冬季清冰雪作业是东北市场的“刚需”和“难点”,本地小型服务队表现活跃,但一体化项目仍被“北控”、“玉禾田”等全国性龙头瓜分。

机会点:哈尔滨、沈阳等中心城市的清冰雪专项服务。

三、 趋势研判:环卫市场正在发生的五大深刻变化

趋势一:从“清扫保洁”到“城市管家”,一体化项目成为绝对主流

过去环卫项目多为单一的“道路清扫保洁”,如今“环卫一体化”、“城市管家及大市政养护”类项目占比已超过60%。

典型案例:

北京通州区80平方公里环卫一体化项目(年化5.14亿)

西安国际港务区建成区市容环卫服务(年化超2亿)

银川市西夏区城乡环卫一体化(9省22企竞标,国企、民企、央企同台竞技)

这意味着:企业不能再只擅长“扫地”,必须具备清扫、绿化、公厕、垃圾转运、应急保障的全链条运营能力。

趋势二:国企平台“强势入场”,民营企业面临“降维打击”

宁夏银川西夏区项目是一个标志性事件:地方国资平台中标后,立即以“征集合作伙伴”名义将项目以更低价格转包给民企,自身稳赚15%-20%的利润差。

在河北、湖北、陕西等地,“地方平台公司中标—外包民企干活”的模式已屡见不鲜。这导致:

民企利润空间被严重挤压;

项目执行层面的责权利不对等;

一旦出现服务质量问题,干活的企业可能成为“替罪羊”。

趋势三:回款难成为“行业暗疮”,资金确定性成为竞标关键

广东某一线城市年费超亿元项目已近一年无回款;10家上市环卫企业被拖欠应收账款超250亿元。广西合浦7.5亿项目流标,核心原因就是“账算不过来,钱看不到”。

反例:银川项目吸引9省22企抢单,一个关键背景是——宁夏作为少数民族自治区,环卫项目服务费多属于中央转移支付,资金有保障。

结论:未来企业拓展项目,“第一问不是多少钱,而是钱从哪来、何时能到账”。

趋势四:低价中标导致“劣币驱逐良币”,行业陷入恶性循环

从福建到陕西,从湖北到湖南,“低价中标”依然是悬在行业头上的达摩克利斯之剑。

结果是:

企业无力投入,人员流失、设备老化;

服务质量下降,市民投诉增加;

最终政府、企业、市民三方共输。

安徽寿县项目,国资平台以4830万元中标,转手以4347万元预算外包,最终民企以约4000万元接活——压缩的每一分钱,最终都会反映在清扫质量上。

趋势五:项目周期“短期化”,企业运营压力陡增

分析数据发现,1年期项目占比极高。尤其是在黑龙江、吉林等地,大量清冰雪、年度保洁项目合同期为1年。

这对企业意味着:

每年都要重新投标,市场部疲于奔命;

运营缺乏稳定性,不敢投入大型设备;

团队难以沉淀经验,始终处于“救火”状态。

四、 机会洞察:哪些项目值得重点关注?

基于对2000+项目的分析,我们提炼出2026年最具价值的三大机会赛道:

1. 2025年底至2026年初到期的“过渡期项目”

这类项目通常会在到期前3-6个月开始筹备招标。提前锁定这类信息,意味着:

有充足时间进行现场踏勘、成本测算;

可提前与业主进行技术交流、关系铺垫;

避开招标公告发布后的“红海混战”。

2. 大额一体化项目续签

北京、西安、武汉等地的超亿元一体化项目,通常有3-5年合同期。2026年将有一批项目面临续签。

续签项目往往谈判空间更大,竞争相对较小;

提前掌握续签时间表,是切入存量市场的“黄金窗口”。

3. 垃圾分类与渗滤液处理专项

从福建、江西、湖南的数据看,垃圾分类运营、渗滤液处理等细分领域项目数量激增。这类项目技术门槛较高,利润空间相对可观,是避开低价红海的有效赛道。

五、 致读者:为什么您需要这份《全国环卫项目到期汇总表》?

作为环卫企业的决策者或市场负责人,您可能正在面临以下困扰:

信息滞后:每次都在招标公告发布后才知道项目,几十家对手挤在同一条跑道上;

方向不明:市场团队到处撒网,但不知道真正的机会在哪里;

成本高昂:差旅费、标书费花了一大堆,中标率却越来越低;

对手太强:国企、上市公司、本地龙头轮番上阵,找不到切入机会。

这份《全国七大区域环卫项目到期汇总表》能为您做什么?

核心价值一:战略前瞻,赢在起点

本表收录了2026年全国19个省份2000+环卫项目的详细信息,包括:

✅ 项目名称

✅ 到期日期

✅ 项目类别(清扫保洁、一体化、垃圾收转运、公厕管养等)

✅ 运作模式

✅ 中标企业及企业类别(国企/民企/上市公司)

✅ 合同额、年化额

✅ 招标单位及联系方式

✅ 原文路径

让您提前6-12个月锁定目标区域即将到期的项目,从“被动等待”变为“主动规划”。

核心价值二:全域覆盖,精准聚焦

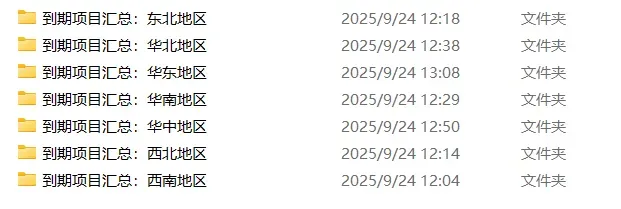

本表按东北、华北、华东、华中、西北、西南七大区域划分,让您:

一眼看清各区域的市场密度与空白点;

快速聚焦业务重点区域;

为全国性或区域性扩张策略提供数据支撑。

核心价值三:竞争洞察,发现弱点

通过分析到期项目的中标企业,您可以:

研判竞争对手的“主力战场”与“后勤腹地”;

发现其合同空档期与战略弱点;

找到最适合您的市场切入点和突破口。

核心价值四:降低营销成本,提升转化率

让您的市场团队从海量信息筛选中解放出来,直接瞄准“即将产生需求”的精准客户,开展有针对性的商务接洽,极大提升营销转化率。

六、 数据产品详情

| 产品名称 | |

| 数据范围 | |

| 项目数量 | 2200+ |

| 合同总额 | |

| 文件格式 | |

| 更新频率 | |

| 定价 | 168元 |

七、 立即行动,抢占先机

在环卫行业利润被极度压缩的今天,一次成功的精准中标,其收益足以覆盖这份情报千百倍的成本。

168元,购买的不仅是数据,更是:

✅ 时间优势:比别人早半年看到机会;

✅ 决策优势:基于清晰地图做战略判断;

✅ 概率优势:从“盲目投标”变为“精准狙击”。

立即扫码购买,让情报驱动决策,用信息赢得未来!

扫码添加主编微信

【温馨提示】 市场信息具有极强的时效性。2026年到期项目已进入“备战期”,先机稍纵即逝,请立即行动!

—— 让预见,成为您的核心竞争力。