自从大A上市公司突破5000家之后,好多朋友都跟我吐槽过同一件事:手机刷来刷去,自选股加了删、删了加,根本不知道该买哪一只。

觉得迷茫太正常了。你想啊,这么多公司,要一个个研究过来,眼睛累瞎也看不完。但问题就出在这儿——大多数人选股票,要么听朋友随口推荐,要么看哪只涨得好就追哪只。巴菲特老先生说过一句话,大意是:风险,往往来自于你不知道自己在做什么。

选股这件事,说白了没有“标准答案”。但有一条共通的底层逻辑是绕不开的:你买的不是一行代码,而是一家真实存在的公司的所有权。 你得看懂它在做什么生意,赚的是什么钱,凭什么是它赚而不是别人赚。

搞清楚这个,我们就可以聊聊具体方法了。下面我从筛选、验证、锁定三步走,再补上一条纯技术派的选股路子,最后聊聊怎么找进场时机。光说理论太干巴了,我会在每一步都配上真实发生的案例——不点名,只讲逻辑,你看完之后会发现:好股票其实有迹可循。

第一步:筛

像剥洋葱一样,把“渣男公司”先丢掉

巴菲特选股的核心其实就三点:“好生意、好管理、好价格”。翻译成大白话就是:这公司赚钱能力强不强?老板靠不靠谱?现在这个价格入手划不划算?

说说最容易操作的“好生意”怎么看吧。你打开炒股软件里的财务页面,找到净资产收益率(ROE) ,它衡量的是股东投入的钱到底能赚回多少。一个简单粗暴的参考线:连续多年ROE超过15%的公司,水平就不错了;能达到20%以上,那就属于印钞机级别的了。巴菲特自己就说过:如果非要他选一个指标来评估公司,他一定选ROE。

你可以把ROE理解为这家公司的“赚钱效率分”。假如你掏100万和朋友合伙开了家火锅店,一年净赚15万,ROE就是15%;隔壁那家同样投了100万,一年净赚25万,ROE就是25%。同样的投入,哪家店更值钱?一目了然。

来看看真实案例

有一家卖酱油调味品的公司,品牌家喻户晓。过去十年,它的ROE没有一年低于15%,最高年份超过20%。十年前它的净利润还停留在十几亿的水平,到2024年已经稳在几十亿规模,十年复合增长率超过10%。你想想,酱油又不是什么高科技,门槛看似不高,但这家公司硬是靠着品牌和渠道把护城河挖得极深——全国超市调料区最显眼的货架,永远有它的一席之地。十年下来,它的市值从几百亿一路涨到2000多亿。

根据数据统计,整个A股在2015年前上市的公司里,能做到连续十年境外收入占比低、ROE还维持在15%以上的,只有7家。这里面还包括一家做文具的——听起来很普通对不对?笔和本子,谁不会做?但这家公司硬是靠着全国数万个零售终端、牢牢占据学校周边的文具市场,ROE连续十年超15%,十年净利润复合增长率也超过15%。这就是好生意的力量:看起来不起眼,但壁垒极深。

除了ROE,还要再快速扫三眼:

第一眼,看毛利率。 毛利率高,说明产品不是靠拼低价惨烈厮杀。比如某白酒龙头的毛利率常年超过90%,这意味着人家一瓶酒成本不到10块钱,却能卖到100块以上,消费者还抢着买——这就是定价权的真实体现。

第二眼,看现金流。 利润可以“做”出来,但真金白银的现金流骗不了人。重点看经营活动现金流净额是不是长期为正,而且最好能和净利润数据匹配上。如果一家公司年年宣称赚了几个亿,但账上现金却越来越少,你就要多打个问号了。

第三眼,看负债率。 不同行业差别大,银行90%的负债率是行业特性、没什么问题;但如果一家消费品公司负债率超过70%,你就得警惕了——高杠杆意味着抗风险能力脆弱,遇到行业低谷期,利息都能把人压死。

如果你觉得上面这套财务分析门槛太高,还有一个巧办法:抄基金经理的作业。

扒一扒明星基金的持仓池。 要知道,每一只基金的持仓股,都是基金经理带着团队花了大量时间调研、筛选出来的。这些专业机构已经帮你把“好公司”这道关把了一遍。

举个例子。 有一位管理着三百多亿规模的基金经理,过去几年一直重仓白酒龙头和互联网巨头,前十大持仓里白酒就占了五只。更值得关注的是,他还在一步步加仓互联网平台型公司——比如某家做电梯广告的公司,仅半年时间就被他增持了近14%。这位基金经理选股的逻辑很明确:只挑商业模式出色、竞争力强、能持续创造自由现金流的公司。你完全可以去公开的基金定期报告里,把他连续几个季度都在加仓的股票挑出来,放进自己的观察池。等于借了专业团队的大脑做初筛,自己再挑喜欢的深入研究——省时省力,踩雷概率也低了一大截。

第二步:验

便宜还得好用,才算真正的“捡漏”

筛出赚钱的公司之后,就要面对最灵魂拷问的问题了:

好东西一定贵吗?

贵到什么程度算泡沫?

便宜到什么程度才算捡漏?

很多人看估值只看市盈率(PE) ——每赚1块钱,你愿意花多少钱去买。不同行业的PE水位完全不一样:银行股的PE通常只有5到10倍;消费龙头普遍在15到30倍;科技类的公司,三五十倍甚至更高都不稀奇。

所以,单看PE高低说贵不贵是片面的。我建议你参考一下PEG这个指标,公式很简单:PEG = PE ÷ 净利润增长率。比如一家公司PE是30倍,过去几年净利润年均增长30%,PEG就是1。通常来说,PEG小于1,说明这家公司的成长速度对得起这个价位,甚至可能被低估了。

这里面有一个容易被忽略的点:你得确保它现在的成长速度是真的可持续的,而不是昙花一现。彼得·林奇讲过,他偏爱那种增速在20%到25%左右的公司——增长太快反而脆弱,一出问题就容易跌下神坛。

举个例子方便你理解:如果同样是开火锅店,一家店每年利润以50%的速度爆发式增长,但扩张全靠借钱、食材成本也在飞涨;另一家店每年增长20%,但管理从容、口碑稳定。后者的20%增长,要比前者的50%爆炸更值钱、更放心。

第三步:定

看不懂的不碰,守住自己的“能力圈”

查理·芒格有句大实话:“知道自己不懂什么,比聪明更有用。”

你回忆一下自己过去亏得最惨的那一笔操作,十有八九是听了小道消息、脑子一热就冲进去的,甚至连这公司具体靠什么业务赚钱都不清楚。

所以芒格给普通人最重要的建议就是:老老实实地待在你的“能力圈”里。他是这么划分的——一家公司要么是可以投资的,要么是不能投资的,还有一种是“太难理解的”。对于第三种,直接放弃,别纠结。

好消息是,我们普通人在这件事上,反而有比基金经理更独特的优势。

彼得·林奇一直强调:“投资你所熟悉的。”你每天的衣食住行里,其实藏着很多投资的线索。

来看几个鲜活的案例

有一位私募冠军,他的调研方式非常特别——不是坐在办公室里翻研报,而是去逛街、去购物中心,从日常生活中找线索。他和团队曾经在机场免税店发现某款面霜卖得火爆,顺藤摸瓜找到了背后的国际美妆集团——这只股票在接下来的十几年里上涨了25到28倍。

还有一个更近的例子

从2023年到2025年,年轻人的消费风向发生了巨变:他们不再沉迷于白酒和房子,转而把大把的钱花在盲盒、潮玩和“情绪价值”上。一个做潮流玩具的公司,过去一年股价涨了超过400%;另一家做古法黄金首饰的,上市不到一年盘中最大涨幅超过了20倍。如果你身边有二十多岁的朋友、同事,或者你自己就是年轻人,看看他们排队抢的是什么、朋友圈晒的是什么——这些信号,往往比华尔街的分析报告来得更早、更准。

再举个扎实的基本面案例。段永平曾分析过一家做潮流玩具的公司,很多人看不懂它的估值。但段永平看到的是:这家公司的护城河并非玩具本身,而是它自己孵化的IP矩阵和强大的品牌运营能力——别人可以仿制一个玩具的形状,但复制不了消费者在拆盒那一瞬间的情绪冲动。由此构筑的壁垒,别人很难突破。

这些案例共同说明了一个朴素的道理:赚钱的前提不是掌握所有信息,而是在你真正能评估价值的领域,扎得足够深。你每天路过的那家生意火爆的奶茶店,你家橱柜里一买再买的那个调味品,你手机上每天打开的某个App——里面都可能藏着十倍股的种子。

另一种路径:纯技术派怎么选股?

上面聊的大多是基本面玩法,那如果你只懂技术分析、不太看财报,该怎么挑股票呢?

其实技术派也有自己的“好股票”标准——你追求的不是公司十年后值多少钱,而是当下这只票里有没有“主力资金”在运作。

技术派选股,核心看的是控盘度。一只好股票在技术派眼里,最好具备这几个特征:

第一,量价关系要健康。 上涨的时候温和放量,回调的时候明显缩量。这说明主力资金没跑,只是在正常洗盘。反过来,如果一跌就放巨量,那大概率是有人在抢着出逃。

第二,筹码分布要集中。 很多行情软件里都有筹码分布功能。一只主力控盘度高的股票,通常筹码会在某个价格区间形成密集峰,而且低位单峰密集之后股价不跌,往往意味着主力已经吃饱了货,只是在等风来。

第三,分时走势要沉稳。 主力深度介入的票,盘中走势通常比较“稳”,不会上蹿下跳像心电图。分时图呈现出独立的、有节奏的推升和回调,大盘跳水时它抗跌,大盘反弹时它领涨——这种有脾气的走法,往往说明有人在里面维持秩序。

来看一个真实的技术派操作案例。 有一家半导体精密零部件制造商,曾在2025年4月的市场大跌中股价被动下探到54元附近。此后股价在这个位置反复震荡筑底,历时近三个月。2025年7月下旬,股价以一根放量实体阳线向上突破,随后连续拉升,到8月初已涨至62元左右,涨幅约20%。

关键在于:主力跑没跑?

观察筹码变化发现,从突破日到拉升结束、股价涨幅近20%的过程中,有超过80%的低位筹码纹丝不动——绝大多数资金面对20%的获利诱惑并没有选择落袋为安。这种定力显然不是散户能有的,主力控盘特征非常明显。主力没跑,意味着后面大概率还有行情。

一句话总结技术派的选股逻辑:找那些走势独立、量价配合有序、筹码锁定良好的股票,本质上就是在找“主力控盘度高”的标的。 这样的票,一旦市场共振向上,爆发力往往比随波逐流的散户票强得多。

最关键一步:好股票,也要好时机

无论你是基本面派还是技术派,最终都得面对一个问题:什么时候动手?

这里有一个被广泛认可的思路,就叫“价值投资选股、技术分析选时”。具体来说,用前面讲的方法、或者基金持仓池,找到那家基本面扎实的好公司,把它放进你的“购物车”里别急着下单。然后,切换到技术分析视角,等一个相对安全的进场信号。

什么信号算安全?

有一个经典的形态叫“底量超顶量”,说起来有点绕,核心逻辑很简单:股价在底部区域的成交量,远远超过了前期头部区域的成交量。

举个例子:

有一只港口物流行业的股票,前期冲顶的时候成交量只是象征性地放了一下,随后股价一路下滑。跌了几个月之后,它在底部盘整——这时突然出现持续放量,单日成交量是前期头部成交量的近十倍。

更关键的是,伴随着放量,股价一举突破了长期压制它的几条关键均线。之后,这只股票一路震荡上行。

为什么“底量超顶量”意义这么大? 原理不复杂:头部放量小,说明主力没怎么出货就被动下跌;底部放量远超头部,说明主力在这个位置大举吸筹——连前期压力区都不放在眼里,说明人家的志向远不止于此。

反过来也一样。一只基本面再完美的公司,如果你买在明显的高位、估值泡沫明显、技术指标严重超买,那等待你的很可能是漫长而煎熬的回撤。好股票买贵了,同样能套得让你怀疑人生。

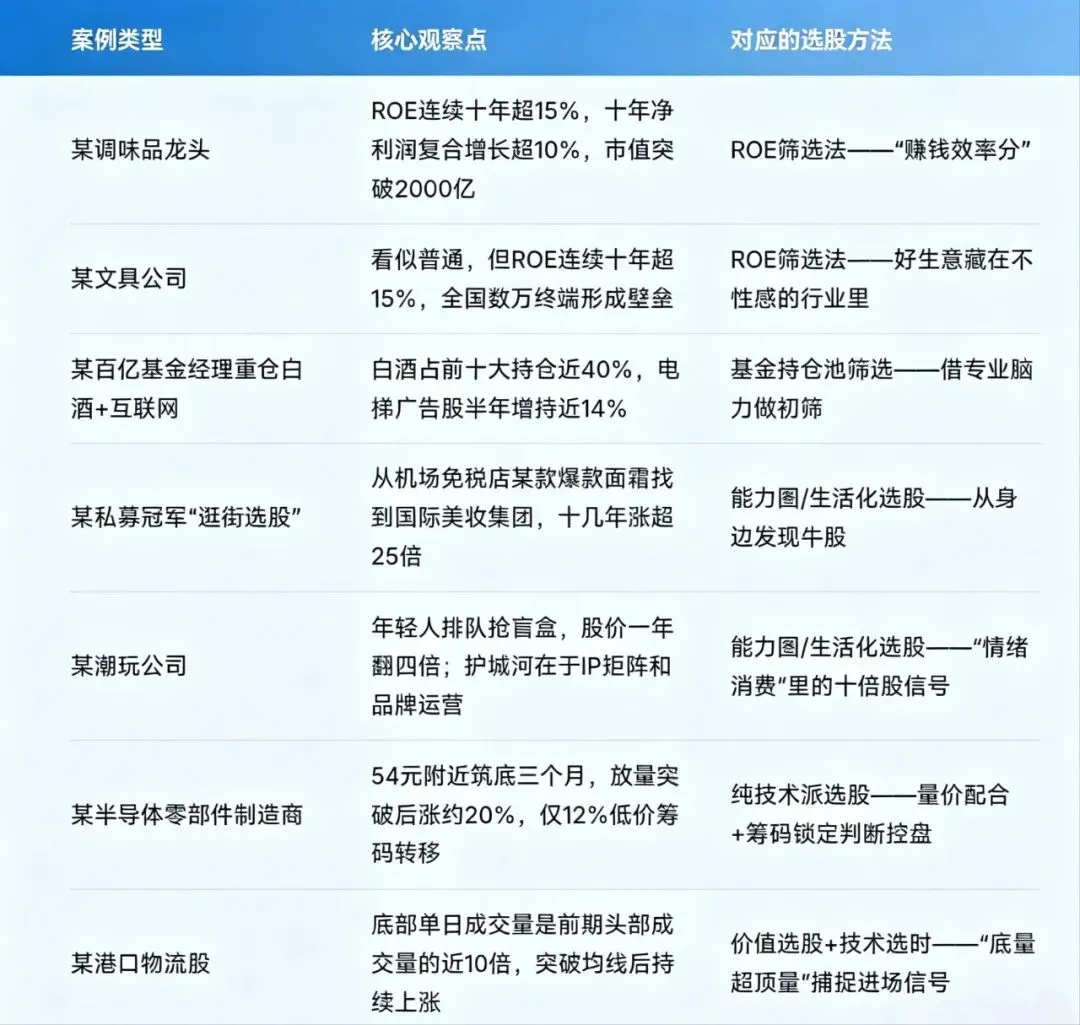

为实操中对照参考,我把文中有代表性的案例和对应的选股逻辑整理成了下面这张表:

养成习惯:坚持复盘,胜不骄败不馁

最后再说一个容易被忽略但实际非常重要的点:给每一笔买卖做“体检”和记录。

每次买入,你都应该在备忘录里写清楚:为什么买它?看好它的什么?打算什么时候卖?每次卖出,再回头复盘——当初买入的判断到底站不站得住脚?

我自己有个朋友入市五年,前三年频繁追涨杀跌,账户一直在缩水。后来他强迫自己每次买入都设一个“持有三年”的冷静期,并做详细的买卖日志复盘。从第四年开始,他的选股胜率从不到三成提到了接近七成。

这个过程的本质,是在倒逼你自己想清楚、学明白。

最后,来聊聊风险:

这两年还有一个市场变化值得你格外注意——退市越来越常态化。

2025年全年A股退市31家公司,包含财务造假被清退的,也包括千亿级公司因为战略重组而主动退市的,比如海通证券、中国重工等。有数据显示,2025年ST板块的投资者亏损面高达72%,远超市场平均水平。

这意味着,过去那种“死扛不卖,等牛市来救”的侥幸心理已经玩不转了。现在选错股票,不是跌一跌的问题,是可能彻底清零的问题。这也更说明,认认真真看懂一家公司再动手,比任何时候都更重要。

说到底,不要奢求自己买到“十倍股”,也不要被“一夜暴富”的故事冲昏头脑。成功投资只需要你做到两件事:选择质地优良的好公司;以合理的价格,在合适的时机买入。

方向对了,节奏踩准,剩下的都交给时间。

本文仅为个人投资思考与知识分享,不构成任何形式的投资建议。