HYBE与SM:2026一季度财报速览(附SM Q2&Q3最新专辑规划)

一季度的韩娱两大巨头,走出了两条截然不同的增长曲线:HYBE靠头部艺人实现暴力增长,SM则在均衡布局中默默蓄力,看似差距悬殊,实则各有章法。

(一)HYBE:BTS一己之力,撑起39.5%营收暴涨

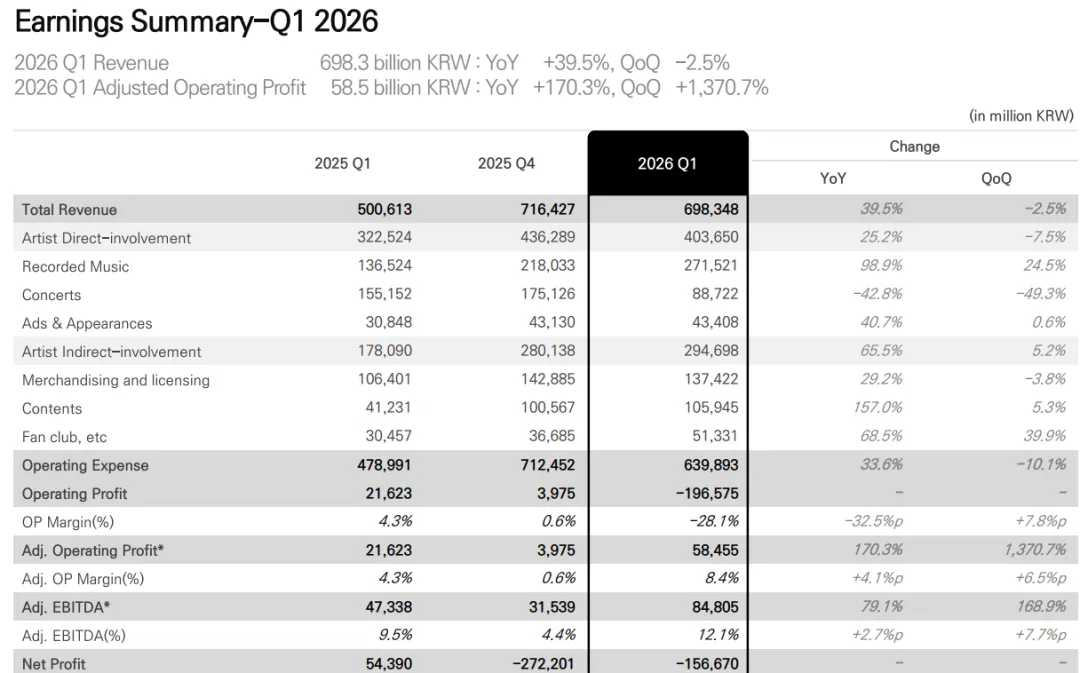

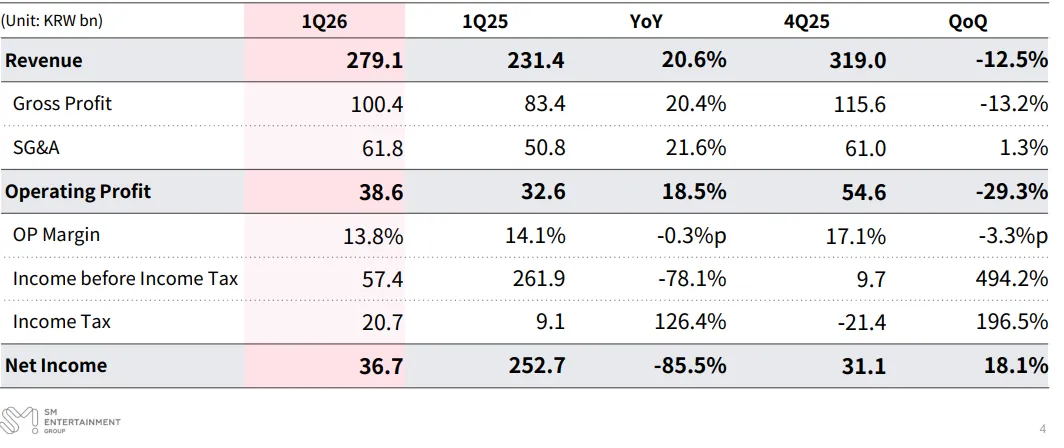

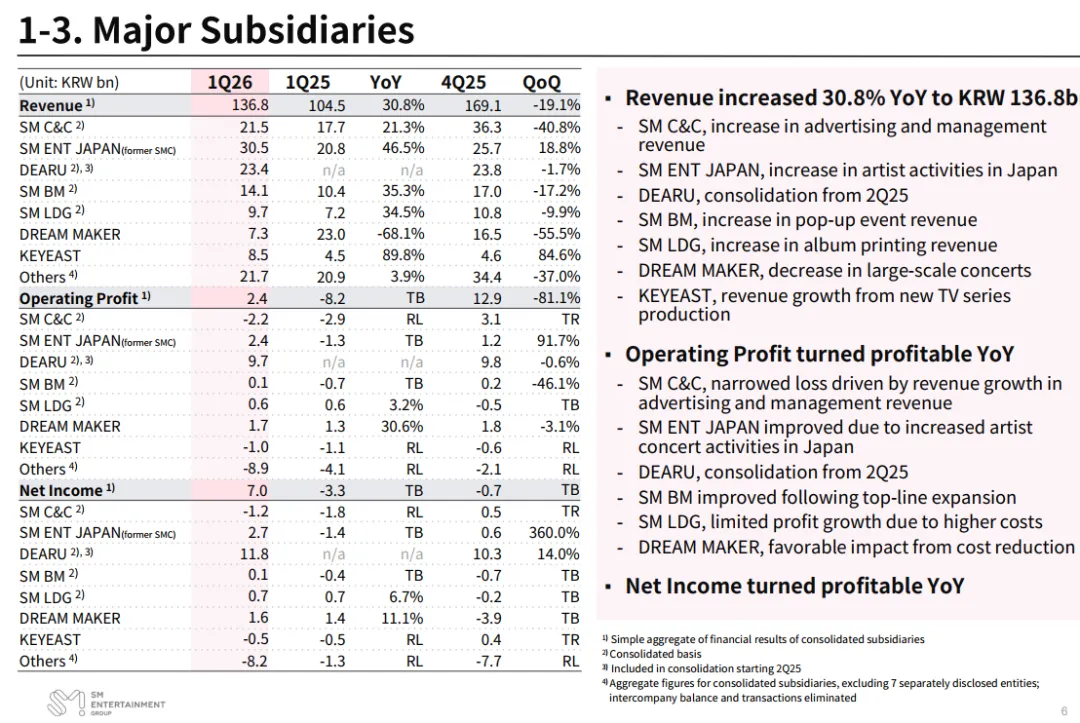

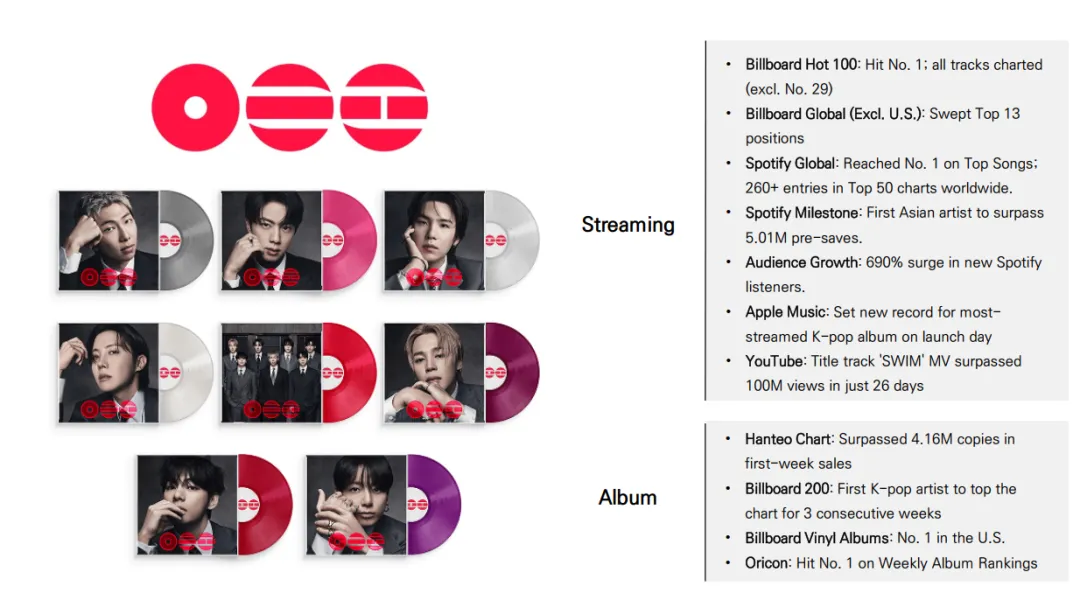

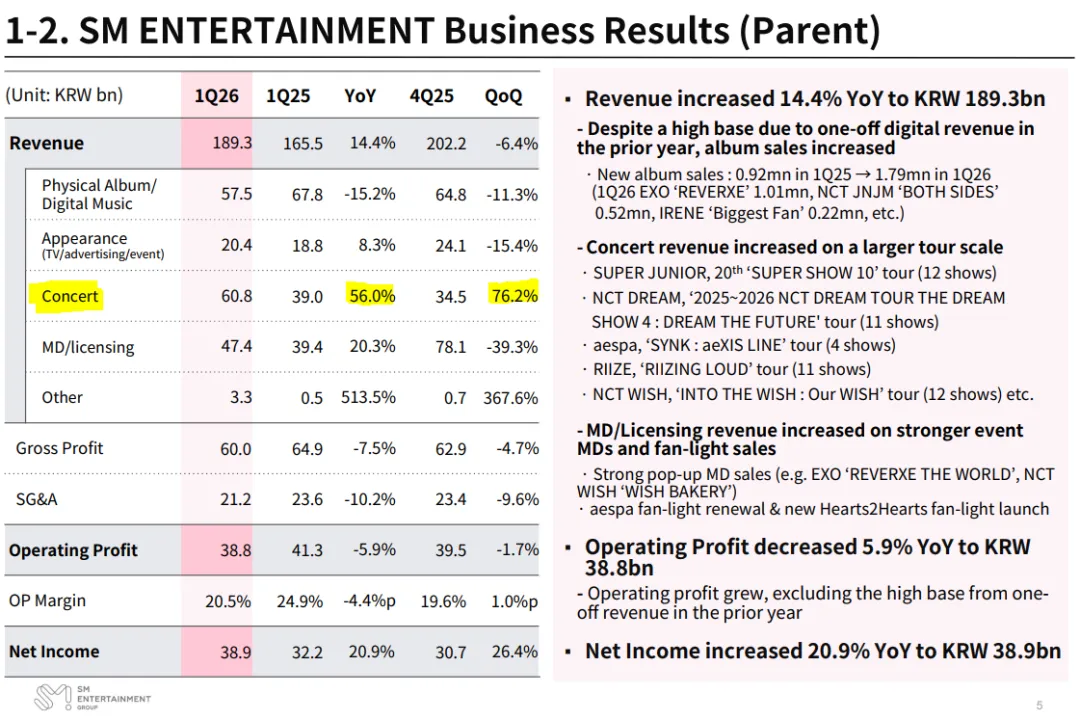

HYBE这份财报,几乎是BTS的个人秀。HYBE一季度总营收突破6983.48亿韩元(约36.8亿元人民币),同比增长39.5%;调整后营业利润更是暴涨170.3%,环比激增1370.7%,创下近年最佳表现。和HYBE的激进不同,SM的财报走的是“稳健路线”:一季度总营收2791亿韩元(约14.7亿元人民币),同比增长20.6%,虽增速不及HYBE,但胜在稳定。净利润同比下降85.5%的看似利空,其实是个“烟雾弹”——上年同期因收购DEARU股份产生了高额一次性收益,形成高基数,再加上当期企业所得税增加,才拉低了净利润。剔除这些因素,SM核心业务的净利润依然正向增长,13.8%的营业利润率,甚至高于HYBE的调整后水平,成本控制能力可见一斑。最值得关注的是子公司的表现:一季度子公司总营收同比增长30.8%,从上年同期亏损82亿韩元转为盈利24亿韩元,协同效应彻底爆发,成为SM最坚实的增长支撑。HYBE的营收是SM的2.5倍,增速更是翻倍,但这背后不是实力碾压,而是模式差异:HYBE走头部单点突破,BTS的专辑、巡演收入,远超SM旗下任何单一艺人,属于押注顶流,赢者通吃;SM走矩阵协同发力,EXO、NCT、aespa等多团体均衡输出,子公司多元布局,虽没有单点爆发,但抗风险能力更强。财报的数字差异,根源在业务布局。HYBE把头部艺人价值挖掘到极致,SM则把均衡布局玩出了新高度,两者的业务逻辑,堪称韩娱行业的两大范本。(一)HYBE:BTS就是增长引擎,全业务围绕顶流发力HYBE一季度的所有亮点,都离不开BTS的新专辑《ARIRANG》和全球巡演,核心业务全面爆发,每一个数据都透着顶流效应。唱片业务营收同比暴涨98.9%,核心就是《ARIRANG》的封神表现:Hanteo首周销量突破416万张,Billboard 200连续3周登顶(K-pop首个),Hot 100主打曲登顶、全曲目上榜;Spotify预存突破501万(亚洲首个),新听众激增690%;YouTube MV 26天破1亿播放,刷新K-pop专辑流媒体纪录。可以说,这一张专辑,就撑起了HYBE近六成的直接营收。唯一同比下滑的业务的是演唱会,营收同比下降42.8%,但这只是暂时的——BTS《ARIRANG》全球巡演一季度才启动,场次较少,且上年同期有高基数。要知道,这场巡演计划在34个城市举办85场,是K-pop历史上规模最大的巡演,二、三季度场次落地后,营收必然迎来爆发式反弹。3. 粉丝经济:间接业务增速翻倍,Weverse成隐形金库艺人间接参与业务同比增长65.5%,增速远超直接业务,其中内容业务暴涨157%、粉丝俱乐部业务增长68.5%。核心功臣就是Weverse平台——作为粉丝互动的核心阵地,通过独家内容、周边销售、直播等,实现商业变现多元化,虽然财报未披露具体用户数,但从业务增长就能看出,其用户粘性和商业价值正在持续飙升。痛点也很明显:HYBE的增长几乎完全依赖BTS,一旦顶流出现活动调整,营收很可能面临大幅波动,艺人矩阵的短板,成为最大隐患。SM没有顶流能媲美BTS,但凭借多点开花,硬是在HYBE的强势冲击下,守住了自己的基本盘,甚至悄悄完成了子公司的逆袭。一季度SM母公司最亮眼的是演唱会业务,同比增长56%,环比暴涨76.2%——SUPER JUNIOR 20周年巡演、NCT DREAM、aespa等多团体同步开唱,场次和上座率双高,直接撑起母公司营收半边天。唱片业务虽同比下滑15.2%,但已呈现触底回升态势:新专辑销量从去年一季度的92万张飙升至179万张,EXO《REVERXE》单张销量破100万,后续随着更多艺人发片,有望实现同比正增长。周边、广告业务稳步增长,依托多艺人矩阵,实现了东方不亮西方亮的稳定表现。这是SM一季度最大的惊喜:子公司整体扭亏为盈,多个子公司实现爆发式增长——SM ENT JAPAN营收增长46.5%、扭亏为盈;KEYEAST营收暴涨89.8%,亏损收窄;SM BM也实现扭亏为盈。曾经的拖油瓶,如今成了SM的增长引擎,多元化的子公司布局,不仅丰富了营收来源,更提升了公司的抗风险能力,这也是SM能稳住的底气。三、亮点与隐忧

HYBE的爆发和SM的稳健,背后都藏着各自的优势与挑战。

(一)HYBE:顶流在手,却怕后继无人

✅ 核心亮点:BTS的全球号召力无人能及,业务结构持续优化,粉丝经济的商业价值被挖到极致,盈利能力大幅提升,数字化布局(Weverse)走在行业前列。

❌ 潜在风险:头部艺人依赖度过高,几乎没有能替代BTS的顶级艺人;演唱会业务受外部因素影响较大,后续巡演若出现突发情况,将直接影响营收;随着巡演推进,成本压力持续增加,盈利稳定性面临考验。

(二)SM:稳扎稳打,却需突破瓶颈

✅ 核心亮点:艺人矩阵均衡,抗风险能力强;子公司协同效应凸显,多元化布局见效;全球化布局稳步推进,日本市场表现亮眼,艺人培养体系成熟。

❌ 潜在风险:艺人迭代压力大,老牌团体活动减少,新团体尚未成长为顶流;唱片业务缺乏爆款,与HYBE的差距逐渐拉大;部分子公司仍处于亏损状态,协同效应还有提升空间。

四、SM Q2&Q3规划

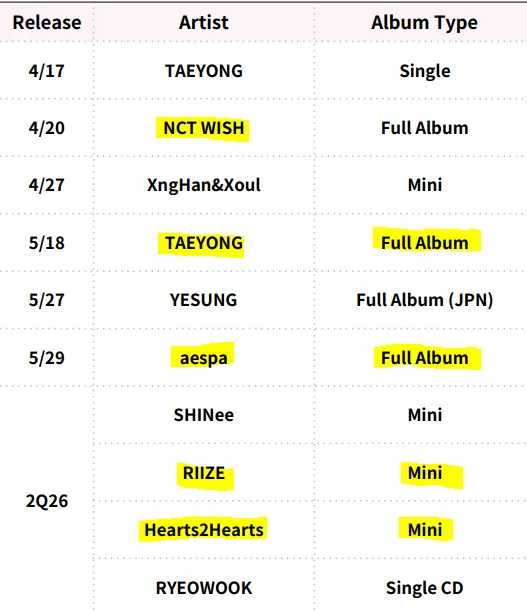

此外,SM还在财报中披露了Q2和Q3的计划,在Q2,李泰容,aespa将会带来全新的正规专辑,RIIZE和备受期待的新人Hearts2Hearts将会有mini专辑发布。其中aespa的先行曲<<WDA>>更是与权志龙合作,这也是GD第一次作为SM女团的feat嘉宾出现在歌曲当中。在第三季度,泰妍和NCT127将会带来全新的正规专辑,而aespa将带来首张团体日专(一)HYBE:守住BTS基本盘,全力培养新顶流

1. 持续推进BTS全球巡演,围绕顶流推出更多独家内容,深挖IP价值,巩固全球市场地位;

2. 升级Weverse平台,丰富内容供给,实现粉丝服务、周边销售、内容传播一体化,深化数字化转型;

3. 加大新艺人培养力度,完善艺人矩阵,缓解对BTS的依赖,为长期增长储备力量。

(二)SM:强化矩阵优势,发力内容与全球化

1. 密集推出新专辑,覆盖多艺人团体,打造爆款作品,推动唱片业务反弹;

2. 持续推进全球巡演和线下活动,拓展海外市场,提升艺人全球影响力;

3. 深化子公司协同,推动亏损子公司扭亏为盈,拓展影视、数字内容等新业务;

4. 加快艺人迭代,完善练习生体系,打造新的人气团体,巩固矩阵优势。

HYBE靠BTS实现了“短期爆发”,把头部艺人的商业价值玩到了极致,但如何摆脱依赖、实现多元化增长,是其未来最大的课题;SM靠均衡矩阵和子公司协同,守住了“长期稳定”,但如何打造爆款、加快艺人迭代,才能进一步缩小与HYBE的差距。

? 我是「延世路观察员」

聚焦韩流资本博弈与创作生态,拆解现象级事件背后的行业逻辑。

欢迎在评论区留下你的观点,我们下期见

? 关注我,让更多人看见 K-POP 背后的世界