来源:上海期货交易所等

这份《2026上海原油期货和期权市场发展报告》全面回顾了2025年上海原油期货(SC)和期权市场的运行情况、价格表现、制度优化及国际化进展。以下是报告的核心内容概括:

一、市场运行概况(2025年)

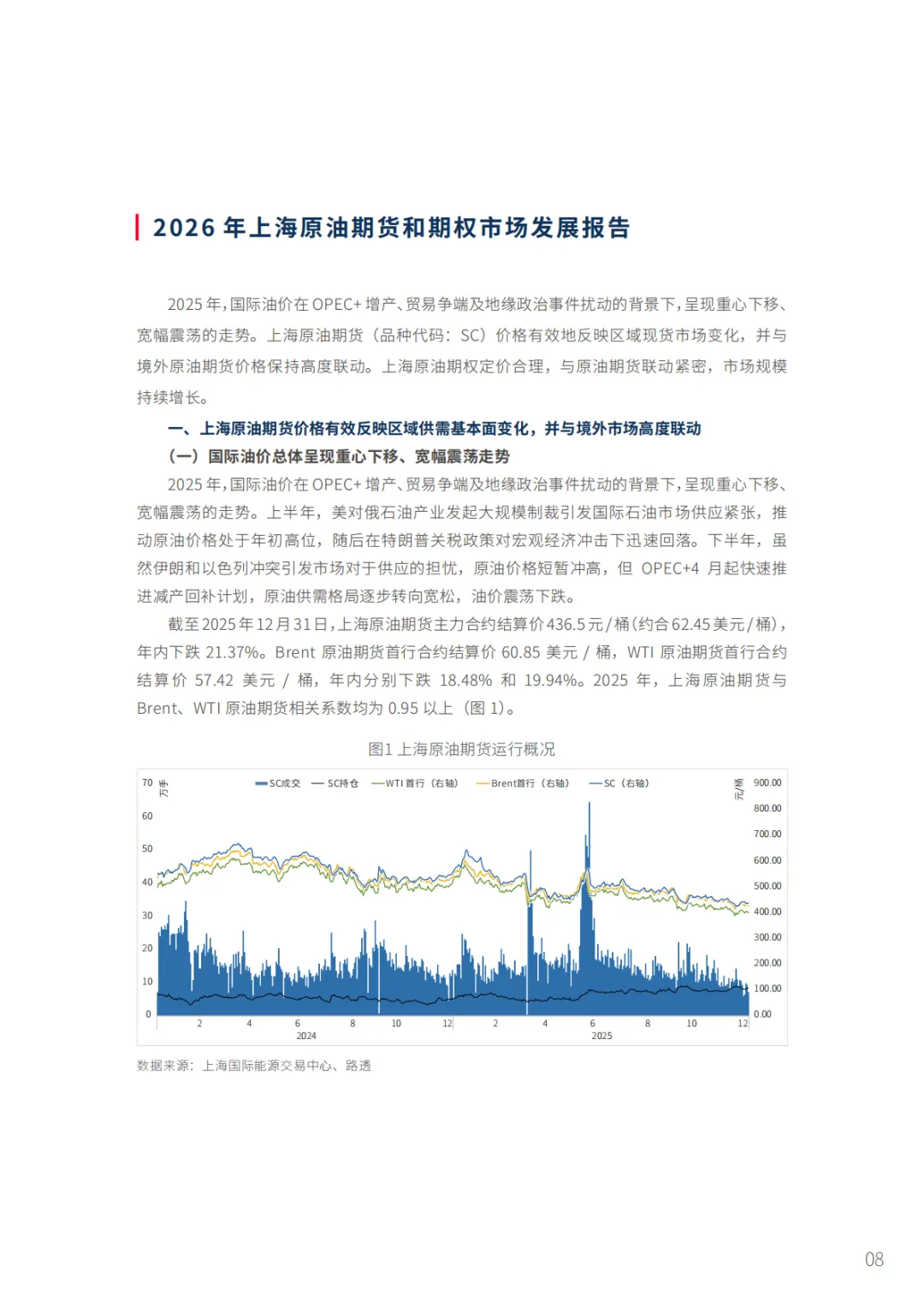

国际油价背景:受OPEC+增产、贸易争端、地缘冲突(如美对俄伊制裁、伊朗-以色列冲突)影响,油价重心下移、宽幅震荡。

上海原油期货表现:

主力合约年末结算价 436.5元/桶(约62.45美元/桶),全年下跌 21.37%。

与Brent、WTI原油期货相关系数均 >0.95,价格高度联动。

价格有效反映亚太地区供需、运费、汇率等综合成本。

二、市场规模与流动性

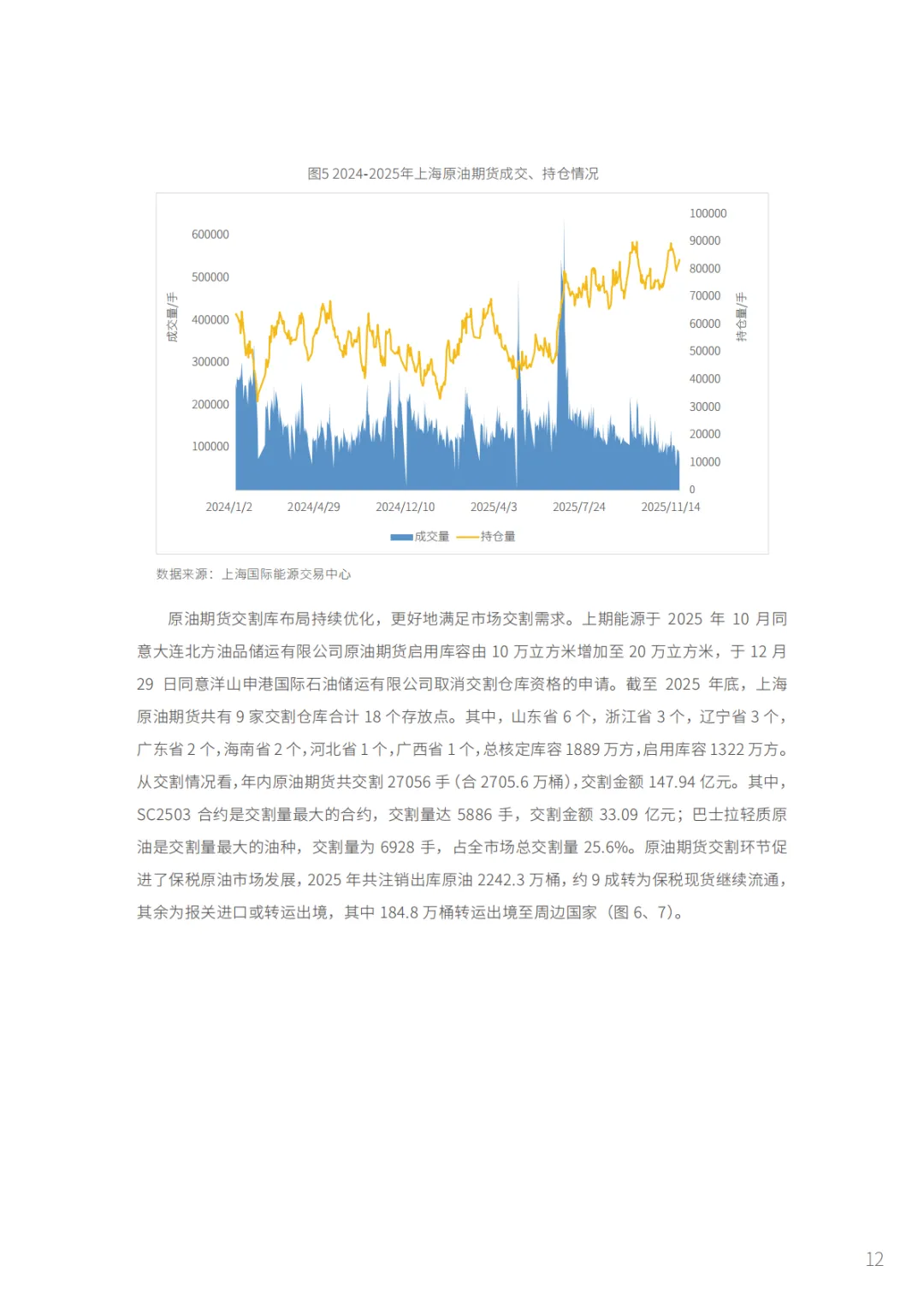

期货:

日均成交 16.00万手(同比+0.41%),最高单日成交 64.53万手(创历史新高)。

日均持仓 6.64万手(同比+27.26%),最高持仓 9.01万手。

法人客户日均成交占比超40%,持仓占比约70%。

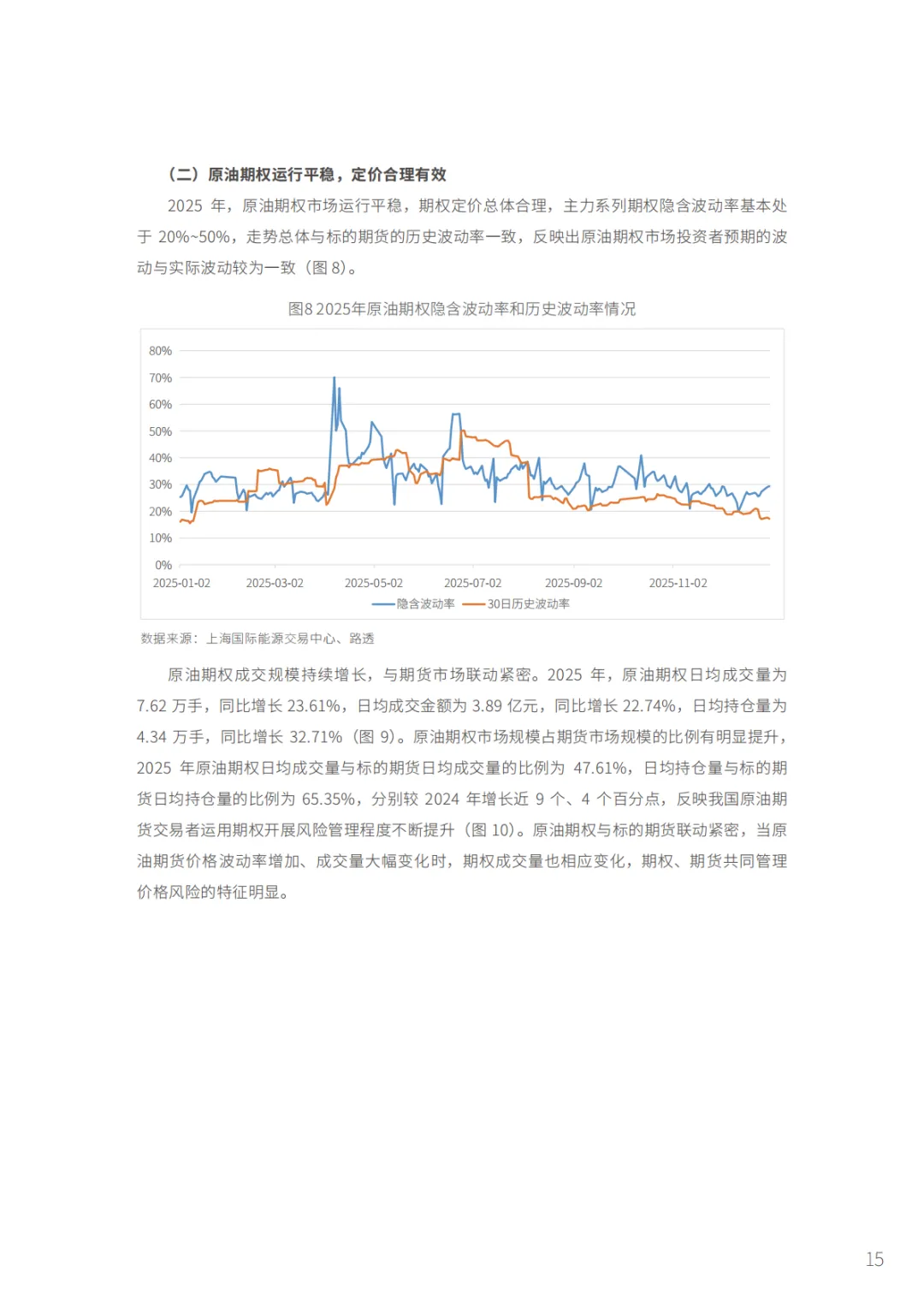

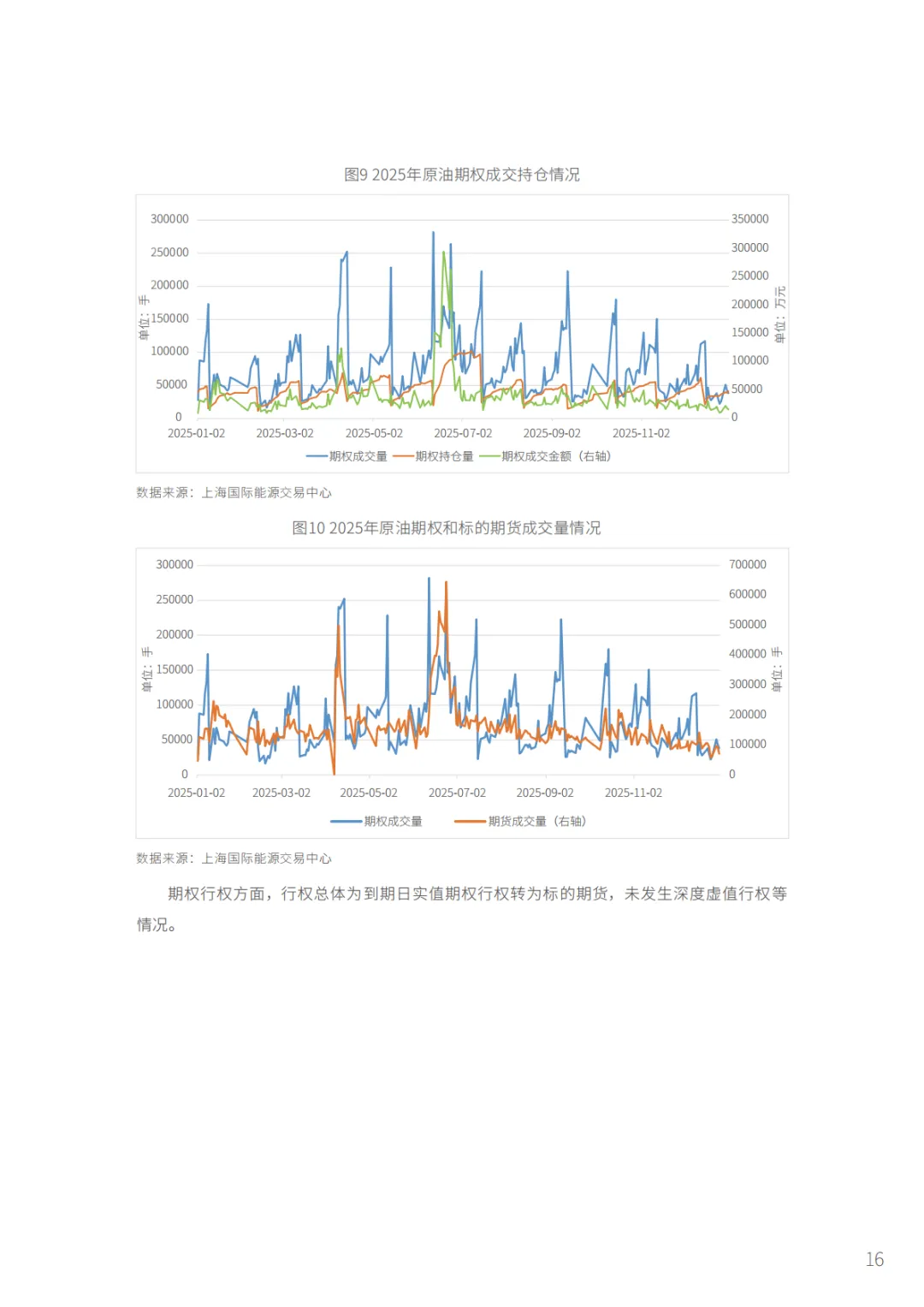

期权:

日均成交 7.62万手(同比+23.61%),日均持仓 4.34万手(同比+32.71%)。

期权与期货成交量比值提升至 47.61%,持仓比值 65.35%,显示风险管理工具使用程度提高。

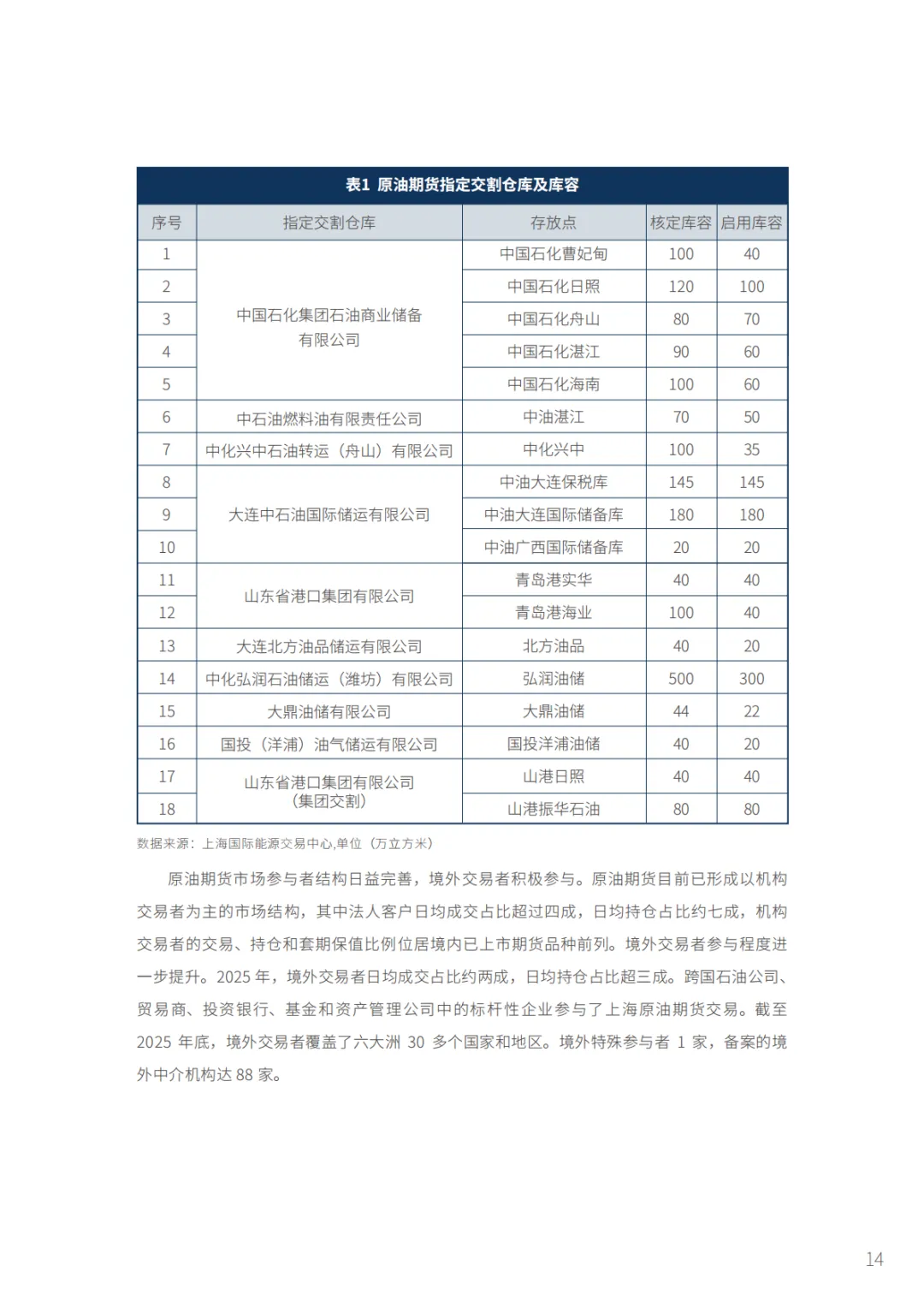

三、交割与仓储体系

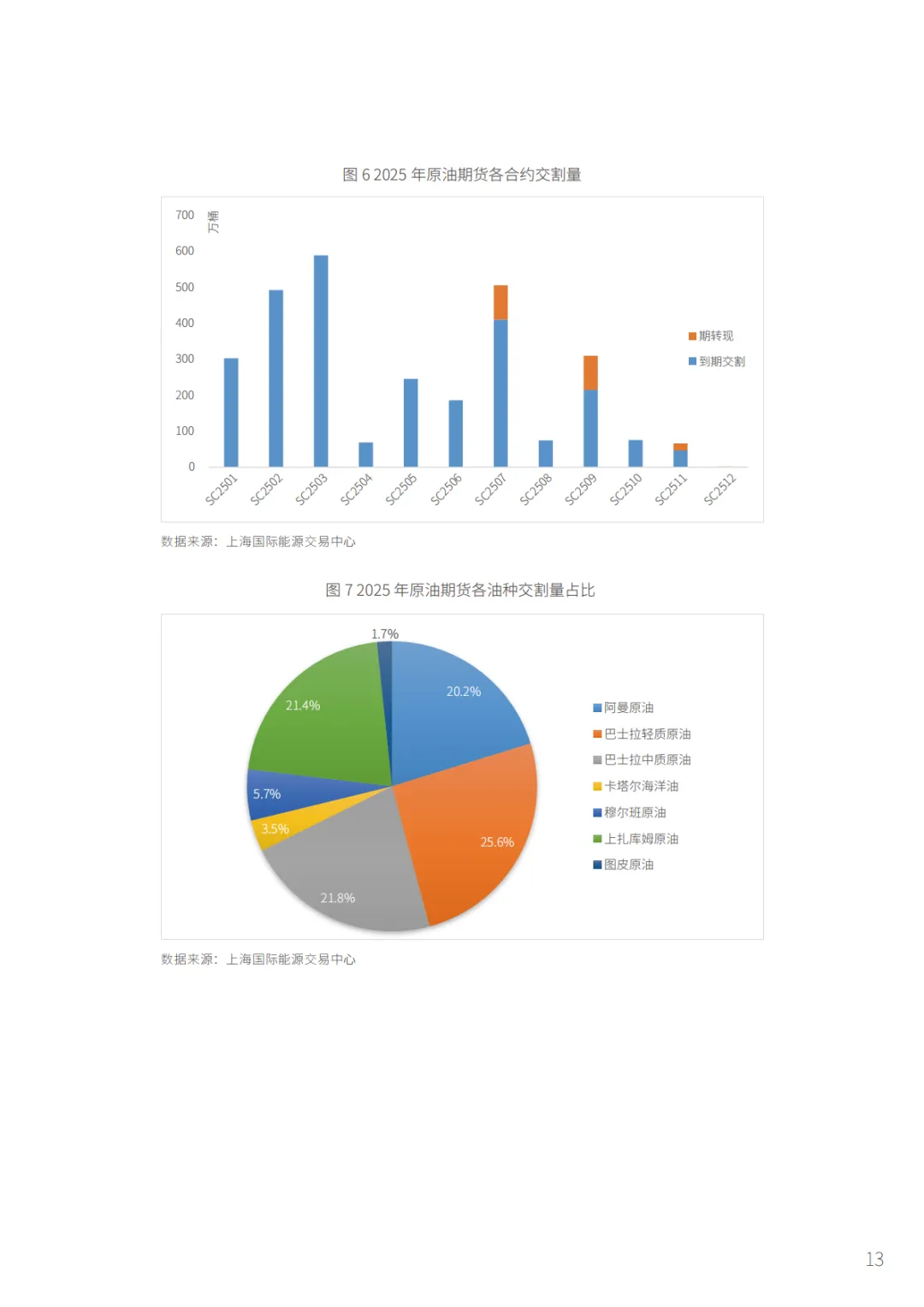

全年交割:27,056手(合2,705.6万桶),金额147.94亿元。

最大交割合约:SC2503(5,886手)。

最大交割油种:巴士拉轻质原油(占比25.6%)。

仓储布局:9家交割仓库、18个存放点,总核定库容 1,889万立方米,启用 1,322万立方米。

出库用途:约90%转为保税现货,少量报关进口或转运出境(如184.8万桶至周边国家)。

四、国际化与参与者结构

境外参与者:覆盖6大洲、30多个国家和地区,日均成交占比约20%,持仓占比超30%。

境外机构:1家境外特殊参与者,88家备案境外中介机构。

国际认可:NYMEX发布WTI上海日中参考价;多家国际投行、基金、贸易商参与交易。

五、制度优化与创新

修订风控细则,贴近现货贸易,增强临近交割月可交割资源。

优化套期保值额度审批机制,提升合规性与公平性。

降低期权挂牌门槛(持仓量阈值从1万手降至5000手),增加可交易合约数量。

六、价格发现与风险管理功能

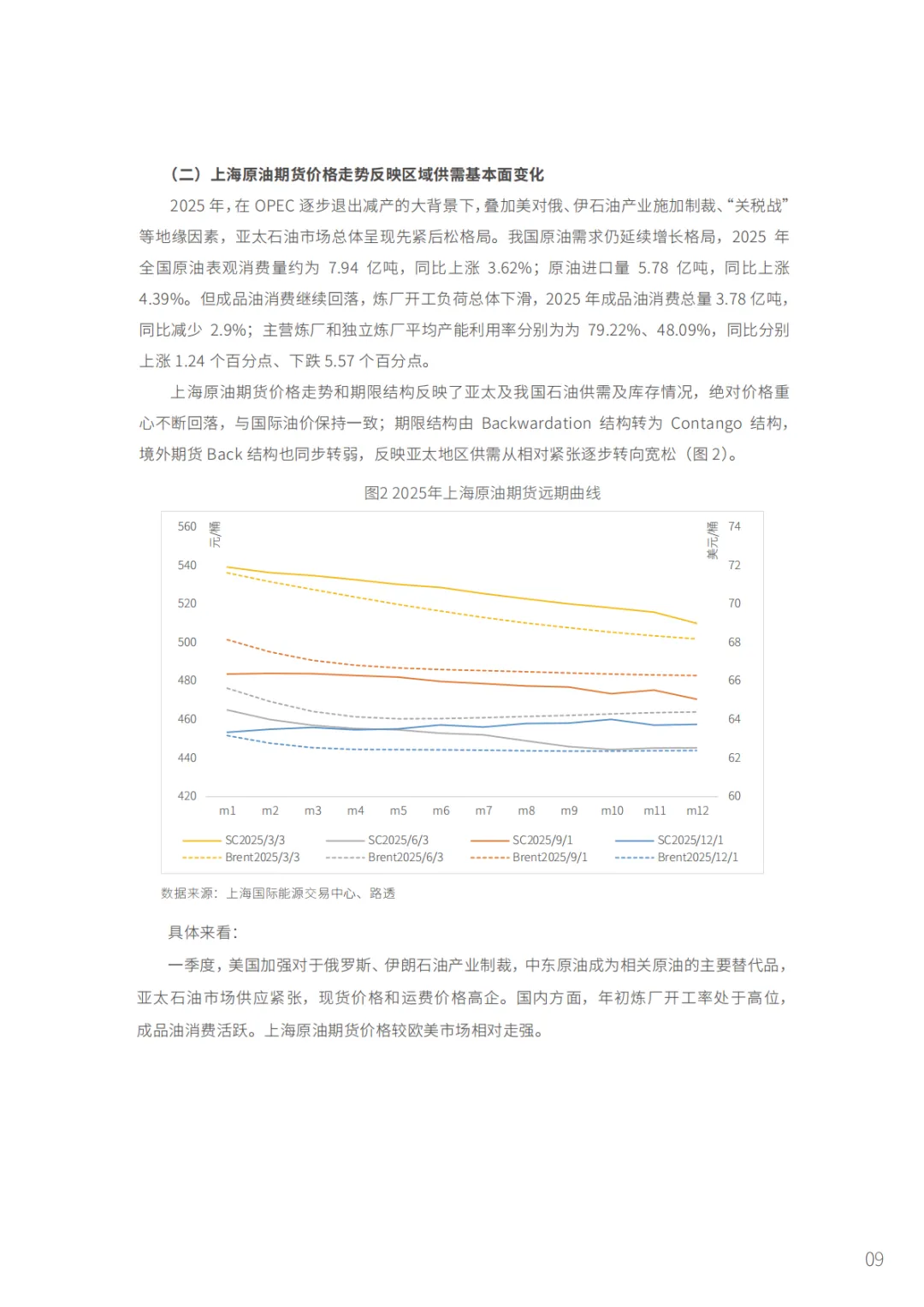

价格反映区域供需:2025年亚太市场从紧张转向宽松,SC远期曲线从Backwardation转为Contango。

综合对冲工具:运费、汇率因素内嵌于价格,便于企业对冲综合采购成本。

学术研究支持:多篇论文表明SC在价格发现、风险管理、稳定性方面优于部分国际品种,尤其在亚洲市场具有基准作用。

七、未来发展方向

降低交易成本,创新交易机制。

提升中远月合约流动性。

向全球传递中国作为最大原油进口国的供需信息。

提供更丰富的产品和更优质的服务。

(本星球常年对接50万+报告智库,每日精选50+行业报告学习分享!全星球报告无限制可以任意下载!)

免责声明:本社群只做内容收集和知识分享,严禁用于商业目的,报告版权归原撰写发布机构所有,相关报告通过公开合法渠道收集整理,如涉及侵权,请联系我们删除;如对报告内容存疑,请与撰写、发布机构联系。