芝能智芯出品

芝能智芯出品之前我们介绍了英飞凌在方案层面在跟Ai产业靠拢,从最新的财报来看,整个业务都在倾向Ai。

◎FY26 Q2的营收38.12亿欧元,同比增6%;

◎分部门利润率17.1%;

◎调整后毛利率41%,仍在功率半导体头部水平;

◎订单储备210亿欧元,继续回升。

◎上调了全年指引:收入目标160亿欧元以上,利润率冲20%。

现在增长引擎从汽车切到了AI电源,业务重心从器件走向系统,组织架构开始围绕应用重构。

变化是真不小!

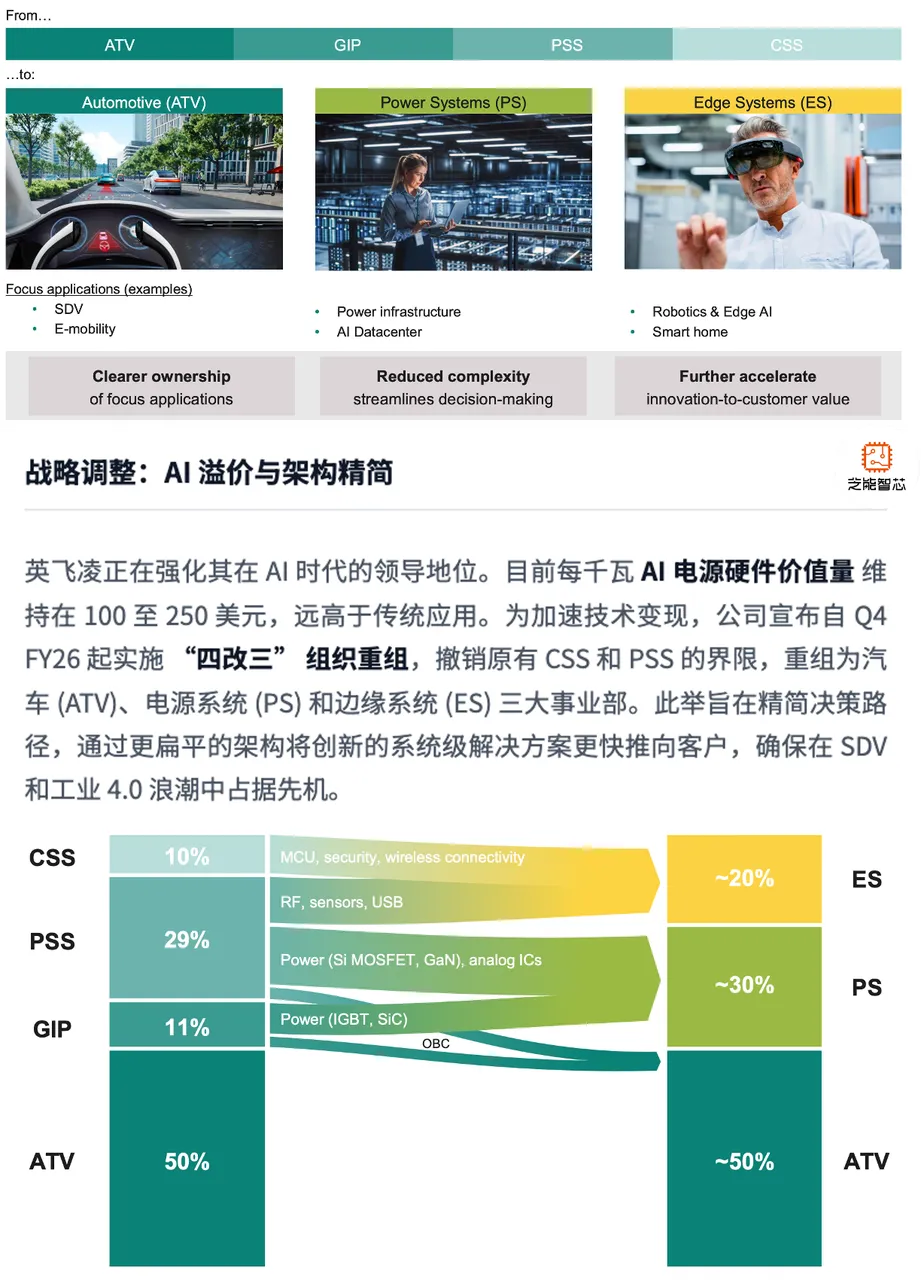

事业部从四大变成三大:汽车电子(ATV)、电源系统(PS)、边缘系统(ES),实际是方向调整,从按产品分,变成按应用分。

Part 1

英飞凌原来的四大部分业务,分化很明显:

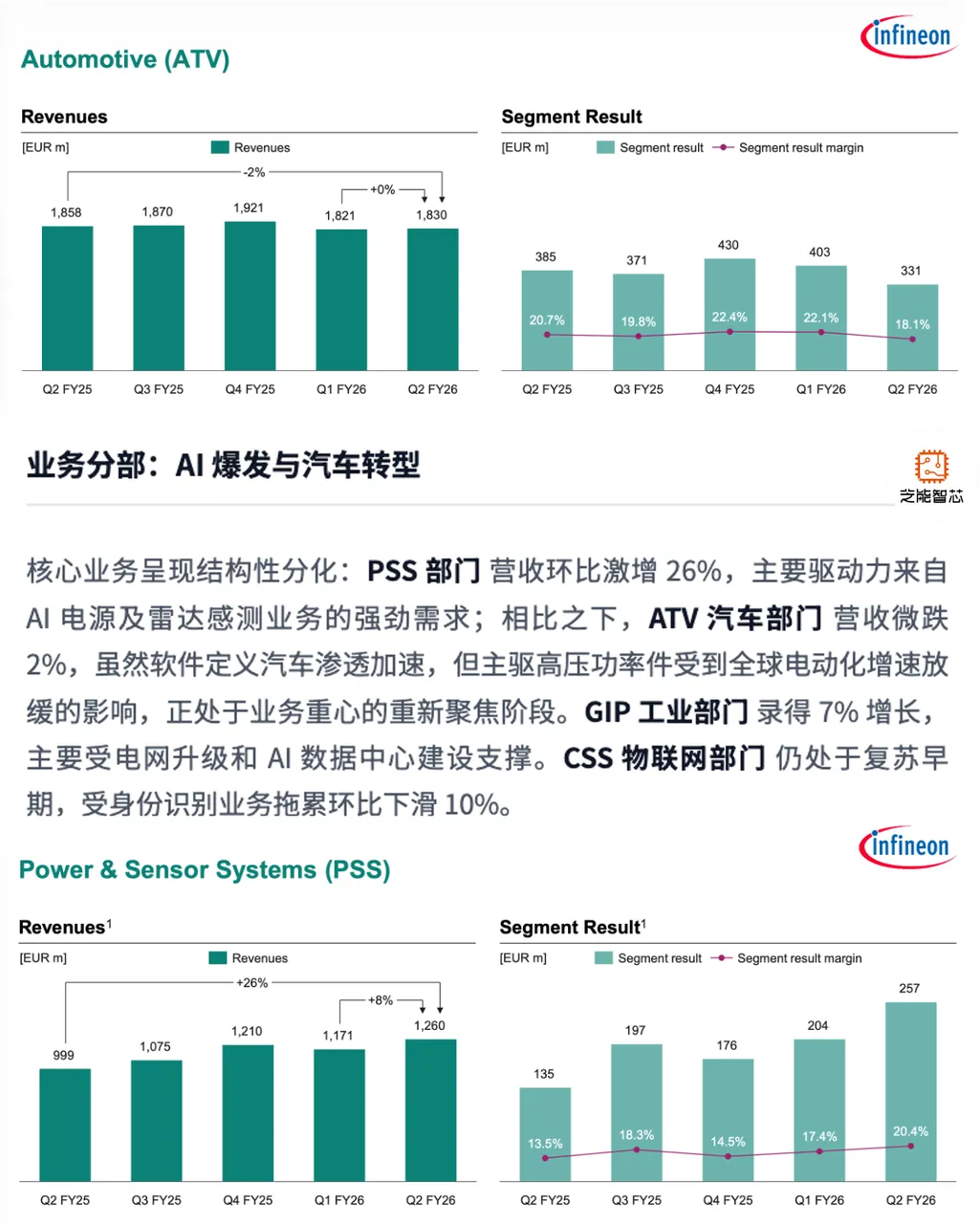

◎汽车电子:同比-2%,仍在承压;

◎工业电源:开始修复;

◎电源与传感:同比+26%,利润率达20.4%;

◎连接与安全:继续疲弱。

电源与传感系统(PSS)这一季度12.6亿欧元,同比+26%,利润率超过20%,已经成为整个公司的利润中枢。

AI电源,正在成为新"发动机"。

● 汽车电子和电源/传感器

◎汽车电子(ATV)这一季度营收18.3亿欧元(对比高通的一个季度收入,也到了13亿美元,以后这些通过SoC切入市场的芯片公司能超过老牌的汽车电子企业),同比-2%,利润率18.1%,环比下滑。

库存还没出清。

过去两年车规SiC和功率器件大幅扩产,现在渠道库存仍高,订单节奏不稳定。onsemi也在说"去库存接近尾声",但"接近"不等于"结束"。价格压力开始显性化。

电动车渗透还在,但结构变了:800V高压平台没完全放量,低端车型竞争激烈,功率器件出现了价格压力。

英飞凌的反应是重新聚焦高压电驱业务,低压容易被卷,高压技术门槛更高,汽车业务未来的关键是结构。

◎这一季度真正的主角是电源与传感系统。

营收12.6亿欧元,同比+26%,利润率20.4%,AI相关业务的指引是FY26达15亿欧元,FY27冲25亿欧元,两年接近翻倍。

电源每瓦100-250美元,平均约175美元,在AI数据中心里,电源是价值密集环节,AI不只是算力,更是电力。

单机功耗快速上升,机架功率从10kW向50kW、100kW演进,电源架构从12V到48V再到更高压,复杂度指数级上升。

这正是英飞腾最擅长的地方:SiC、GaN、数字电源控制,整套电源方案。

◎绿色工业电源(GIP)这一季度营收4.09亿欧元,同比+7%,环比+15%。驱动来自电网现代化、HVAC和家电,市场周期更长、波动更小。

Part 2

从四大事业部变成三大:汽车电子(ATV)、电源系统(PS)、边缘系统(ES)。表面是精简,实际是方向调整——从按产品分,变成按应用分。

以前SiC归一个部门,MCU归一个部门。现在所有电源相关打包进PS,所有边缘计算打包进ES,开始围绕"解决方案"组织。

这一步和行业趋势同步,AI数据中心需要整套电源方案,汽车需要系统级平台,工业需要整体能效优化。单一器件在半导体公司里面看价值没那么大,芯片公司提供整个系统能力在上升。

全年资本开支约27亿欧元,占收入比例不低,但方向变了。过去重点是车规SiC产能,现在更明显的是AI电源相关能力,下一轮增长,不完全在汽车。

英飞凌把全年指引从"温和增长"直接上调到:

◎收入显著增长(>160亿欧元),利润率约20%。

◎AI需求确定性高,已进入规模阶段;

◎工业市场开始恢复,补库存叠加电网投资;

◎汽车风险可控。

英飞凌从一家依赖汽车行业的公司,在往AI走。

一方面Ai电源提供高增长,工业电源提供稳定性,而且还有汽车电子的能力往机器人领域提供更大的弹性!