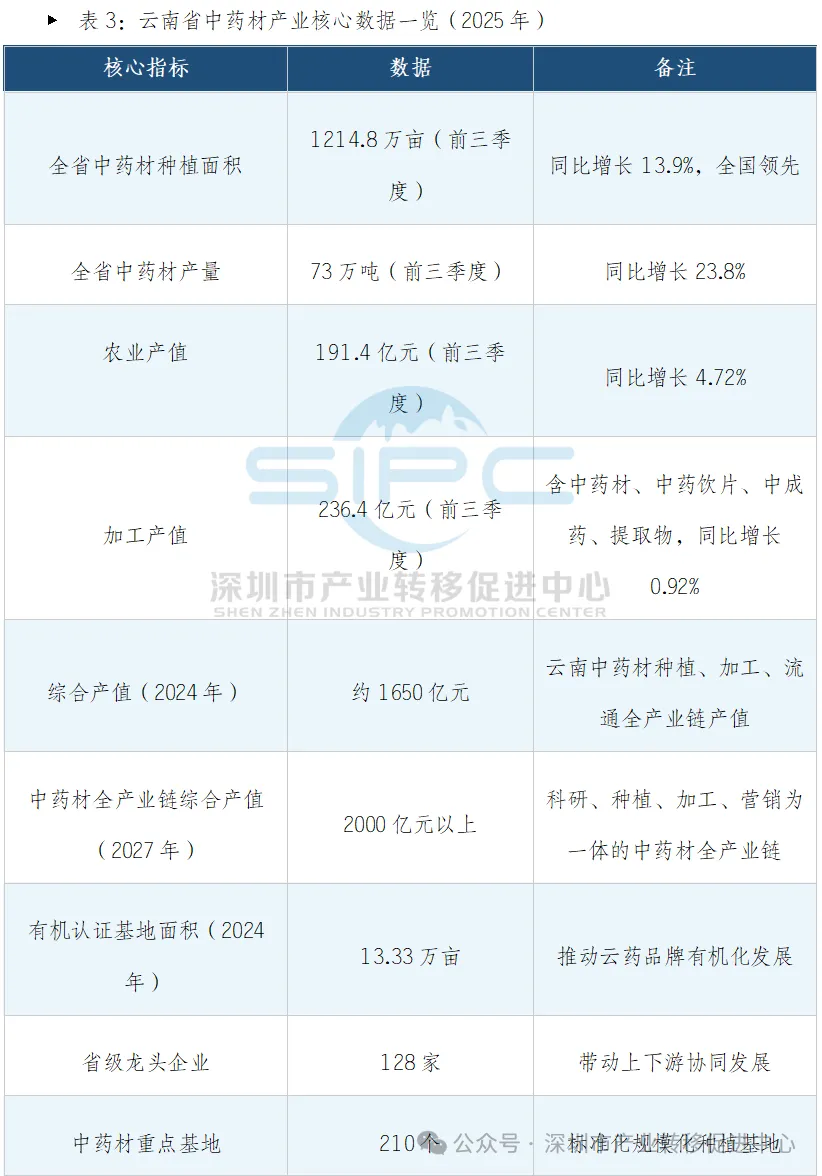

云南,地处中国西南边陲,拥有“植物王国”美誉,是中药材种植大省和全国重要药材产地。2024年,云南省中药材全产业链产值达1800亿元(一产种植555亿元、二产加工557亿元、三产流通服务688亿元),产业规模全国领先。2025年前三季度,全省中药材种植面积1214.8万亩(同比增长13.9%),产量73万吨(+23.8%),农业产值191.4亿元(+4.72%),加工产值236.4亿元(+0.92%)。全省已形成以三七、天麻、石斛、重楼、灯盏花、云茯苓等为代表的“十大云药”品牌集群,三七、灯盏花等品种占全国供给量90%以上,成为全国产业规模最大、品种最全、品质最优的道地药材主产区,被誉为“药材之乡”。

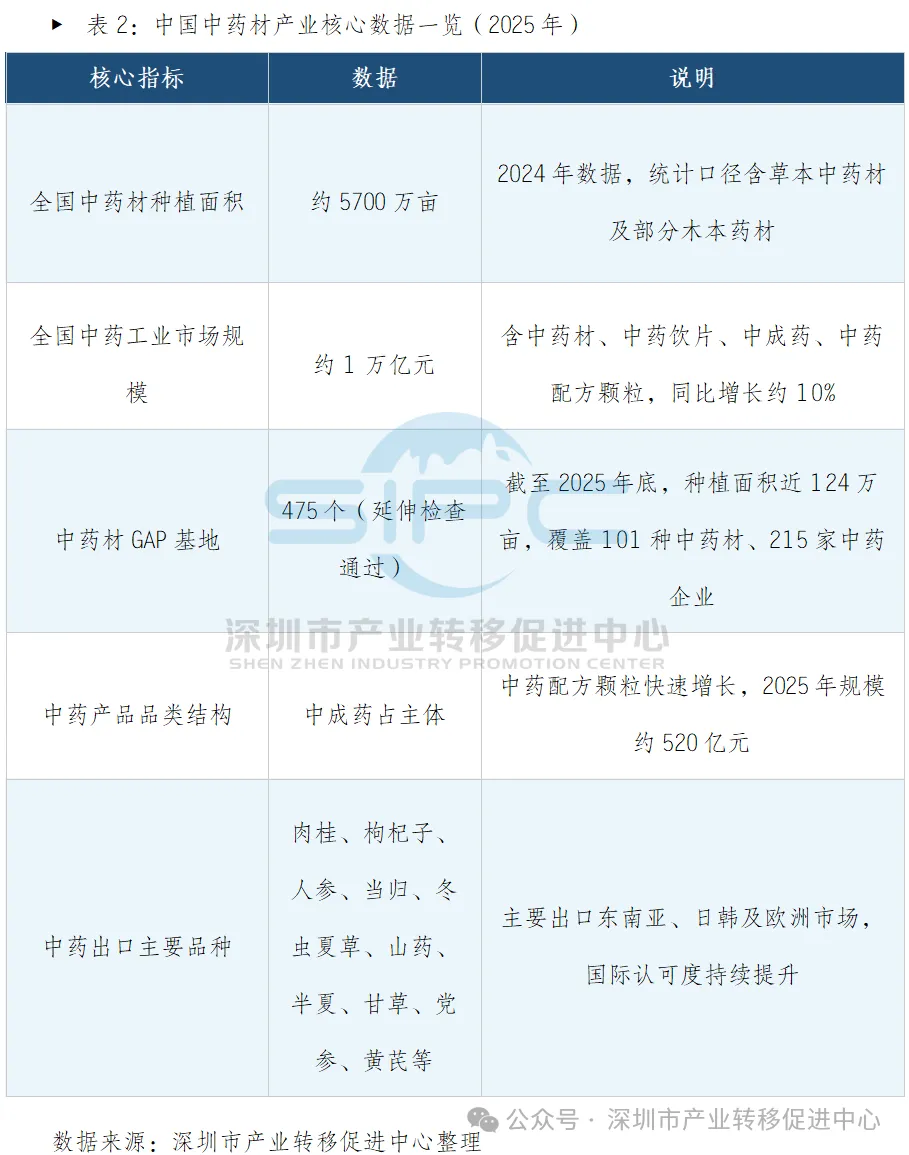

从全国视角看,2025年我国中药工业市场规模(中药材、中药饮片、中成药、中药配方颗粒)预计达1万亿元。全国中药材种植面积约5700万亩,中药材GAP延伸检查覆盖475个基地、涉及面积124万亩。国家政策持续加码,《云南省中药材产业高质量发展三年行动工作方案(2025—2027年)》《云南省财政支持中药材产业若干政策措施》等文件密集出台,为产业发展注入强劲动力。

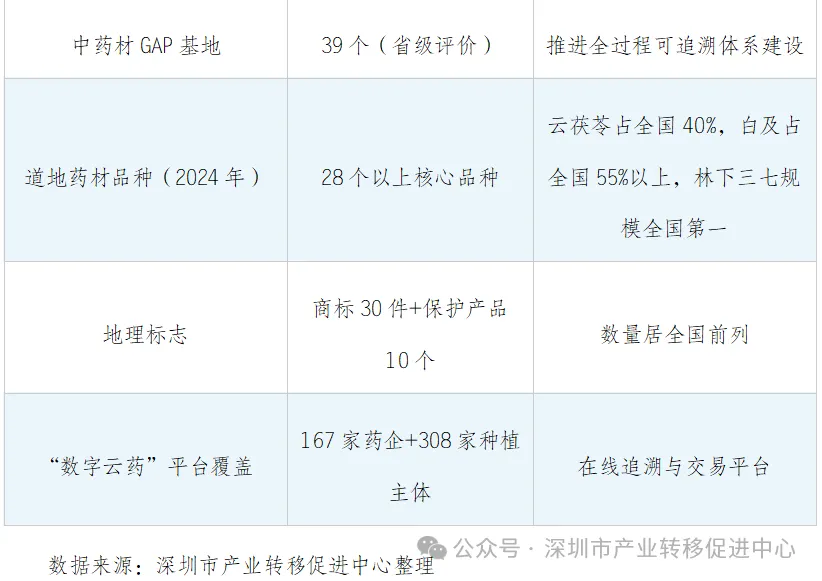

云南省中药材产业呈现“种植规模化、加工精深化、流通数字化、品牌集群化”四大特征。截至2025年底,全省建成重点基地210个、GAP基地39个,拥有省级龙头企业128家,带动上下游协同发展,联农带农效应显著。

面向未来,云南省提出到2025年实现林下经济利用面积6000万亩的目标,持续推进良种繁育、精深加工、供应基地建设等十大工程,推动产业从“资源大省”向“产业强省”跨越,加速中医药全产业链高质量发展,打造世界一流“绿色药材”品牌。

1. 全球与中国中药材产业格局

1.1 全球中药材产业发展概况

中医药是中华民族的瑰宝,历经数千年发展,已形成完整的中医药理论体系和丰富的药物资源库。随着全球健康意识提升和中医药国际认可度提高,中药材产业呈现快速扩张态势。中国作为全球最大的中药材生产国和消费国,中药材种植面积、产量和产值均居世界首位,国际市场份额持续扩大。

从贸易格局看,中国中药材主要出口东南亚、日本、韩国等传统亚洲市场,并逐步拓展至欧美市场,尤其依赖日本、韩国的汉方药和传统医药体系,对欧美市场的拓展主要通过高附加值的植物提取物实现。云南三七、石斛、天麻等道地药材以其独特的药用价值和品质优势,成为中药材出口的明星品种,深受国际市场青睐。

1.2 中国中药材产业链结构

中国中药材产业链可分为上中下游三大层级:

1.3 中国中药材产业核心数据

中国中药材产业正处于快速发展期,政策红利与市场需求双轮驱动,产业规模持续扩大。公开数据显示,2025年全国中药材产业发展成效显著,主要指标如下:

1.4 政策环境分析

国家层面,《“十四五”中医药发展规划》明确提出加强道地药材生产基地建设,目标建设2500万亩以上道地药材生产基地。新版GAP(中药材生产质量管理规范)自2022年起实施,取消认证制度,强化企业主体责任,要求全过程可追溯,推动中药材标准化生产。2026年,工信部等八部门联合印发《中药工业高质量发展实施方案(2026—2030年)》,提出到2030年中药工业全产业链协同发展体系初步形成的目标。

地方层面,云南省先后印发《云南省中药材产业高质量发展三年行动工作方案(2025—2027年)》(云农领发〔2024〕18号)、《云南省财政支持中药材产业若干政策措施》(云财规〔2025〕3号)等政策文件,对中药材种业、GAP基地、数智化产地仓、品牌培育等给予专项奖补,单项最高可达1000万元。2025年,省人社厅与省财政厅实施中药材产业技能提升培训专项行动,计划全省培训5万人次以上,为产业发展提供技能支撑。

2. 云南中药材产业概况及产业链图谱

2.1 云南省中药材产业核心数据一览

云南省中药材产业正处于高速发展期,产业规模持续扩大,产业链不断延伸。公开数据显示,2025年全省中药材产业发展成效显著,主要指标如下:

2.2 云南省中药材产业链全景图谱

结合全国中药材产业链通用框架和云南产业特色,云南省中药材产业链呈现“种源优势+绿色种植+精深加工+数字流通”四驱联动结构:

3. 云南中药材产业链分析

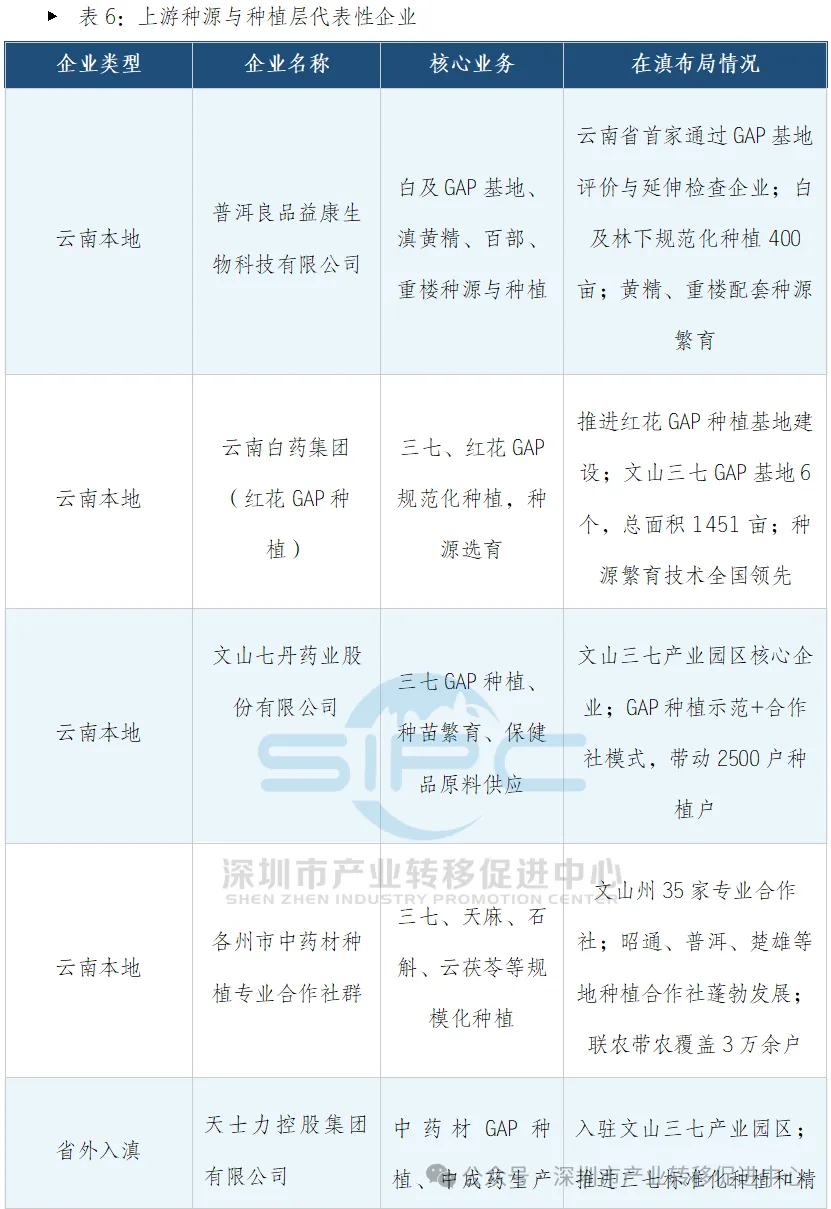

3.1 上游种源与种植层分析

种源端:种业创新是产业高质量发展的“芯片”。云南省依托丰富的药用植物种质资源优势,持续推进良种繁育工程建设。《云南省财政支持中药材产业若干政策措施》明确,对通过省级有关部门认定且推广种植5000亩以上的药用植物新品种,给予每个品种30万元补助。目前全省已发布道地药材名录,建成一批种质资源库和种子种苗繁育基地,为产业发展提供坚实的种源保障。

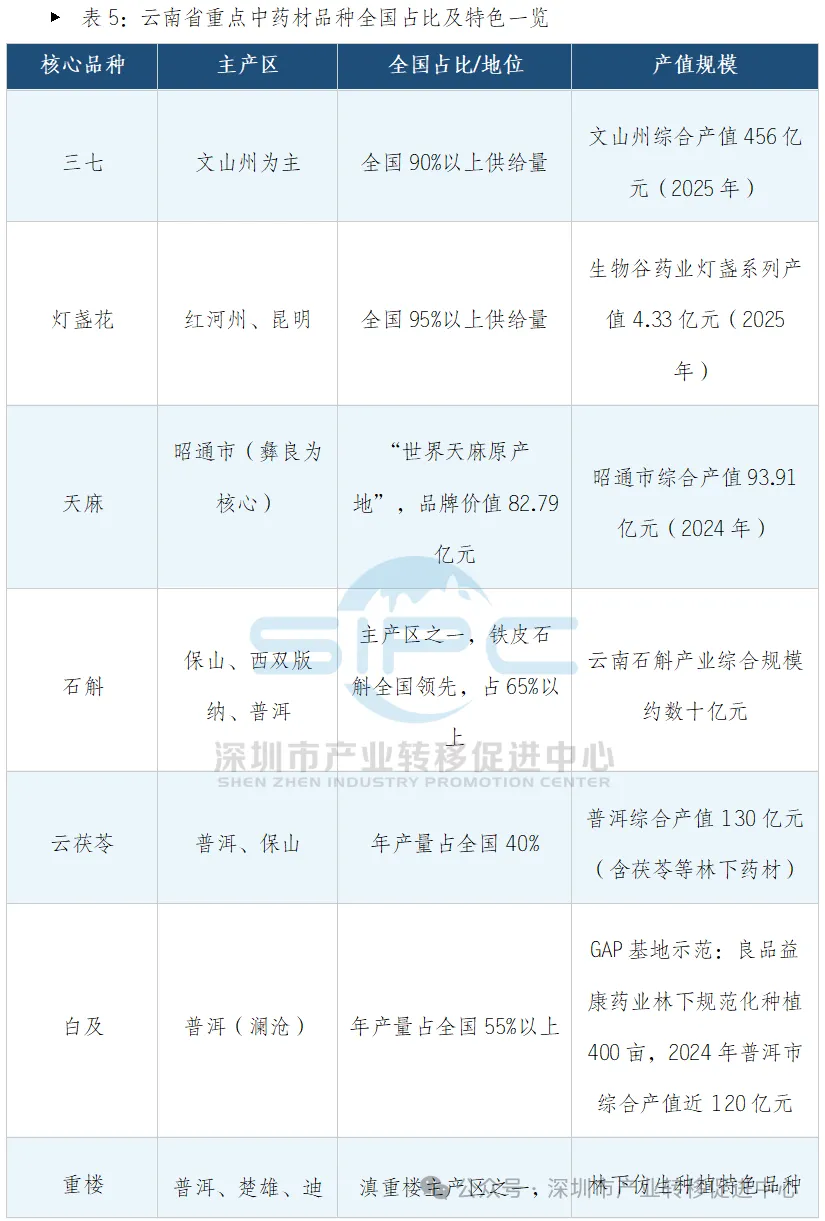

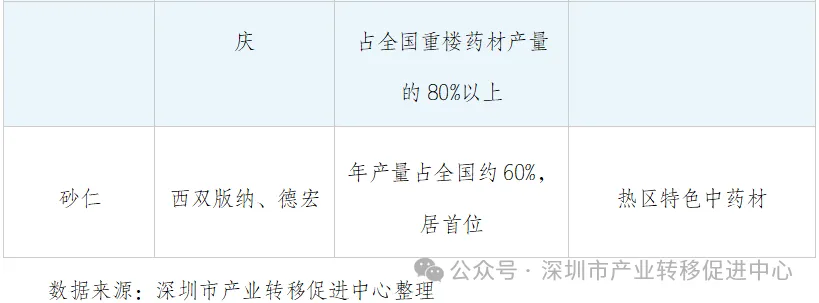

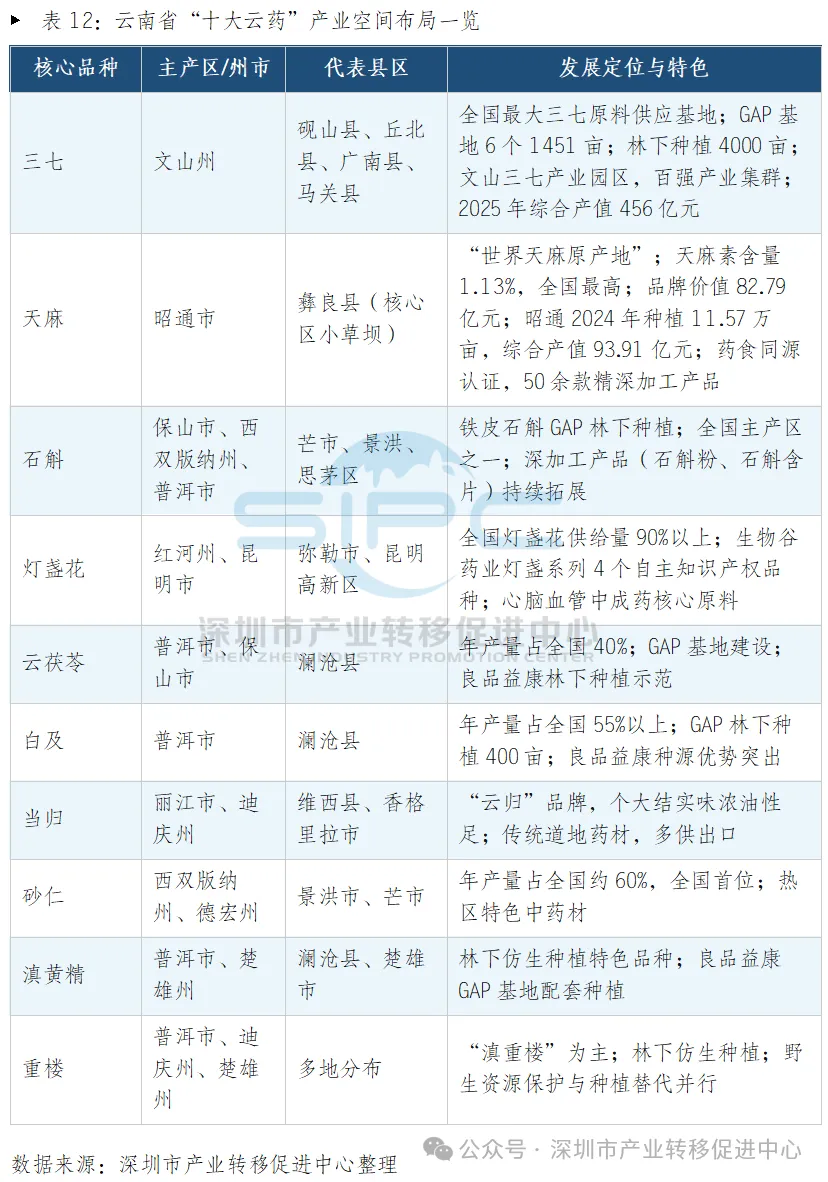

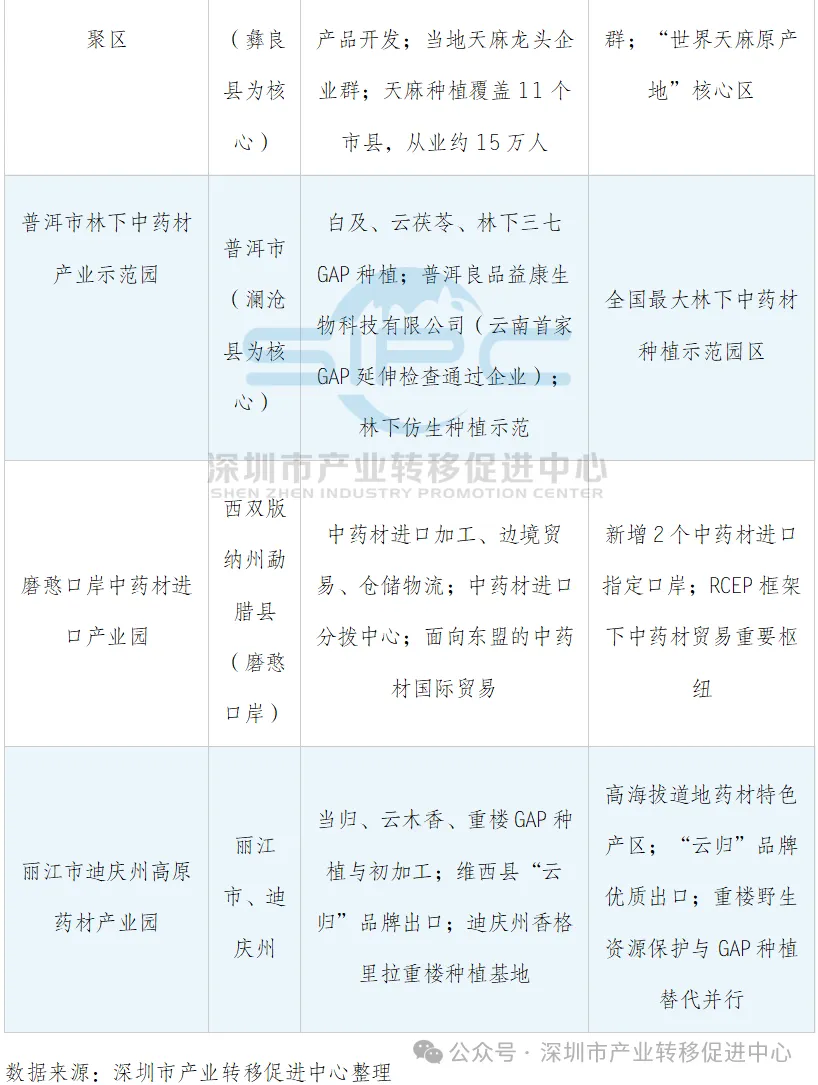

种植端:规模化、规范化、绿色化水平持续提升。全省中药材种植面积稳定在1200万亩以上,2025年前三季度同比增长13.9%。林下仿生种植是云南的突出特色——以三七为例,文山州已建成6个总面积1451亩的GAP基地,开辟林下种植4000亩、仿野生示范500亩,林下三七种植规模居全国之首。普洱市76万亩中药材种植基地中,林下中药材面积达28万亩,云茯苓年产量占全国40%、白及占全国55%以上。

政策端:GAP体系建设全力推进。2023年10月《云南省中药材GAP基地评价管理办法(试行)》印发,2025—2027年对通过省级GAP基地评价、种植面积100亩以上的经营主体,给予一次性50万元奖补,每年支持20个经营主体。截至2025年底,全省39个中药材GAP基地通过省级评价,“数字云药”平台实现全程追溯与在线交易,覆盖167家药企、308家种植主体。

3.2 中游加工制造层分析

产地初加工:全省持续推进产地趁鲜切制和初加工标准化。2024年中药材加工转化率较3年前提升15个百分点,初加工设施进一步完善。

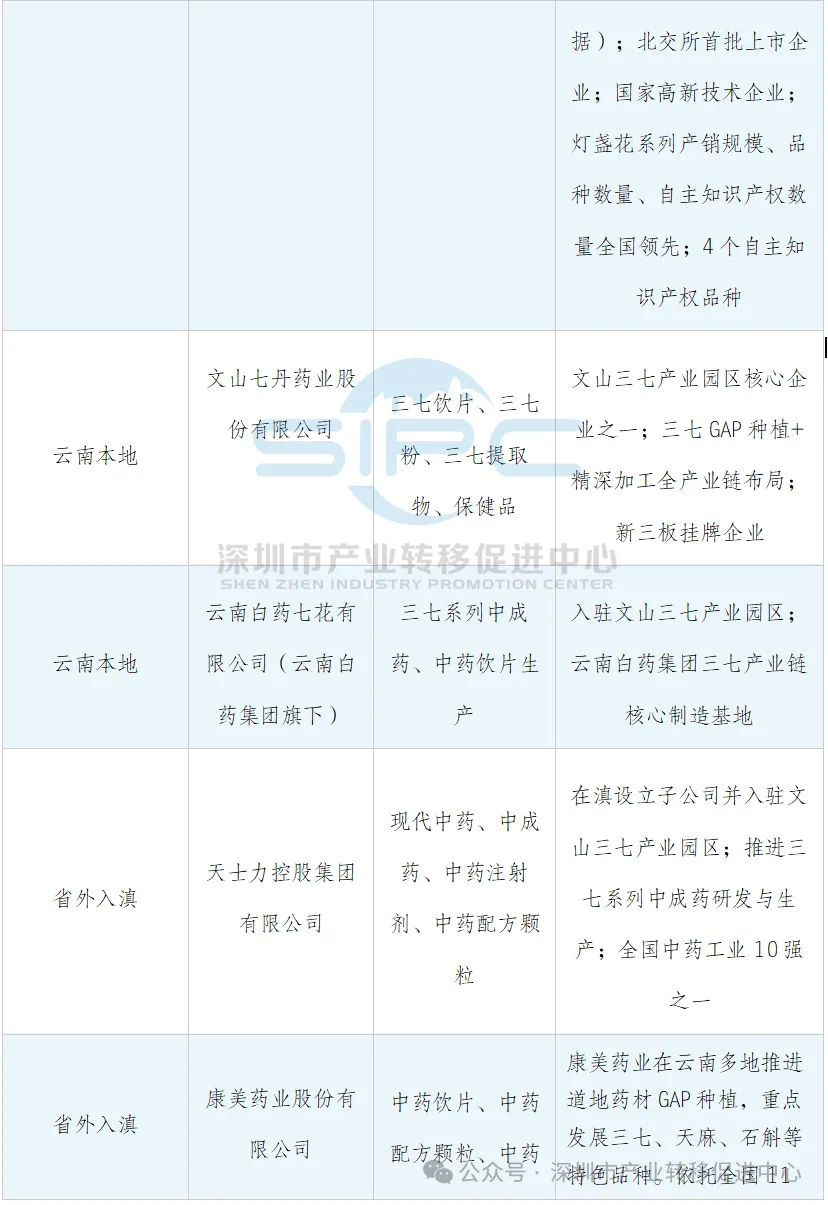

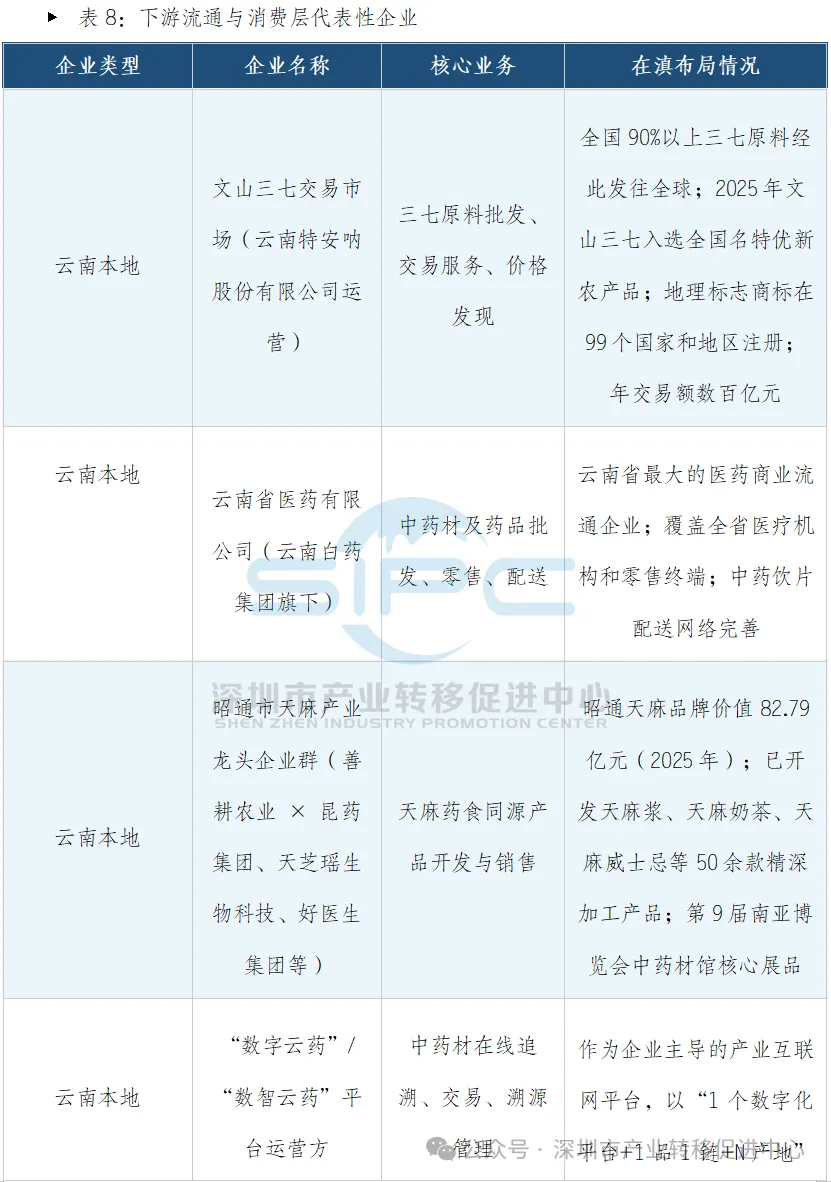

精深加工:龙头企业带动产业升级。云南省积极引进和培育精深加工企业,推动中药材从原料输出向高附加值产品转型。以云南白药、昆药集团为代表的龙头企业,持续深耕中成药和中药饮片制造;以生物谷药业为代表的灯盏花系列药品企业,专业化程度全国领先;昭通天麻2023年获批“药食同源”后,已开发出天麻浆、天麻奶茶、天麻威士忌等50余款精深加工产品。

利益联结:联农带农机制日益完善。全省推行“龙头企业+合作社+农户”利益联结模式,《云南省支持联农带农经营主体奖补办法》对带动农户增收的农业企业、合作社给予五类奖补,单个主体最高可获100万元,带动农户年收入增幅不低于10%。以文山三七为例,2024年直接带动3万余人稳定就业、200万人次临时用工,助农增收19亿元。

3.3 下游流通与消费层分析

市场流通:文山三七交易市场是全国最大的三七专业市场,全国90%以上的三七原料通过该市场发往全球,产品远销越南、新加坡、欧美等40多个国家和地区,三七地理标志商标已在99个国家和地区完成注册。2025年文山三七入选第一批全国名特优新农产品名录,成为云南省首个获此殊荣的中药材类区域品牌,跻身首批“中国消费名品”区域品牌行列。

数字赋能:“数字云药”“数智云药”平台覆盖167家药企、308家种植主体,在线开票覆盖57.69万亩,实现全程追溯与在线交易。磨憨等2个新增进口口岸使中药材进口物流成本降低30%、通关时间缩短至1天,2025年一季度进口量同比增长45%。

消费升级:药食同源产品成为消费新热点。随着健康意识提升和三七、天麻等品种“药食同源”政策落地,以中药材为原料的保健品、功能食品、茶饮等新消费场景快速涌现,产业边界持续拓展,经济效益持续提升。

4. 云南中药材产业链上中下游代表性企业

4.1 上游代表性企业

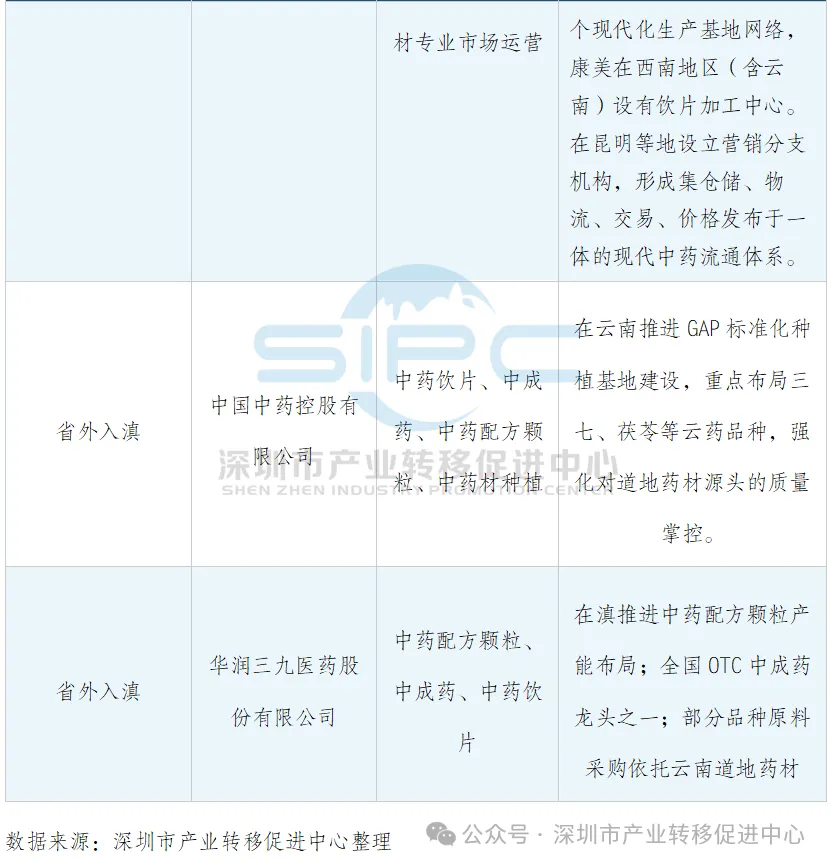

4.2 中游代表性企业

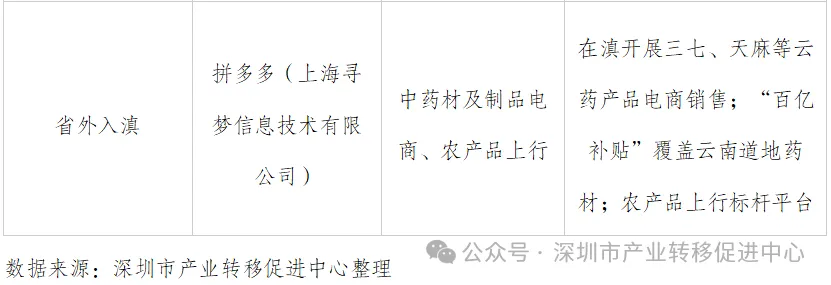

4.3 下游代表性企业

5. 云南中药材产业发展载体与园区布局

5.1 云南省中药材产业空间布局

云南省依托独特的地理气候优势和丰富的种质资源,已形成“核心引领+多点支撑”的产业空间格局,以“十大云药”为核心,形成若干特色种植带和产业集群:

5.2 核心中药材产业园区

文山三七产业园区(文山高新技术产业开发区)是全省中药材产业的核心承载平台,以三七为绝对主导产业,集聚制造、流通、研发等多重功能,是全国百强三七产业集群的核心载体。

5.3 其他重点园区

(码过期请加微信号qiguogao5658申请入群)

来源: 深圳市产业转移促进中心