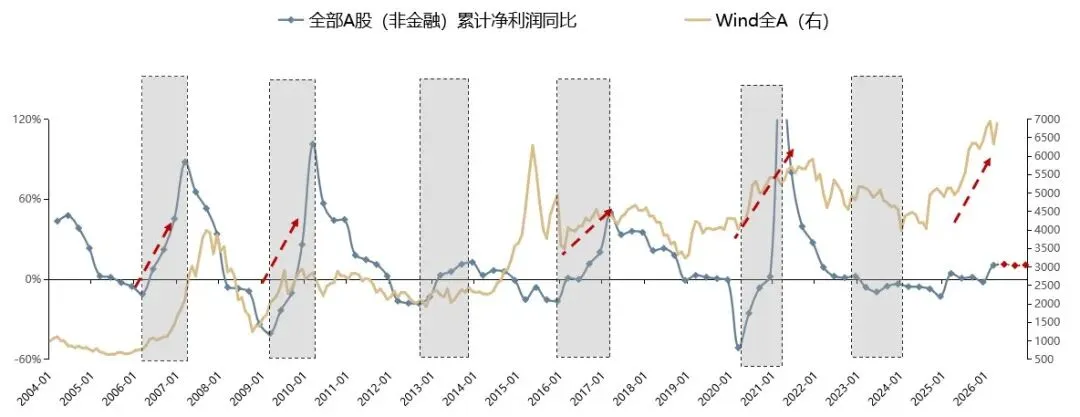

截至4月30日,所有上市公司都公布了一季报,这两天花时间梳理了下总体情况,如果用一句话来概括一季报:盈利筑底回升已经进入右侧向上拐点,结构复苏特征明显。从历史上看,盈利见底后向上的周期阶段,历史上是没有熊市的。咱们这大A长牛、慢牛是有理论和盈利支撑的,呵呵?

一、一季报业绩明确回暖,收入与利润增速均出现上行拐点

1.营业收入:A股非金融累计营收同比增速达 4.8%(2025年报为0.4%);A股总体一季度营收同比增速为 4.7%(2025年报为1.0%)。

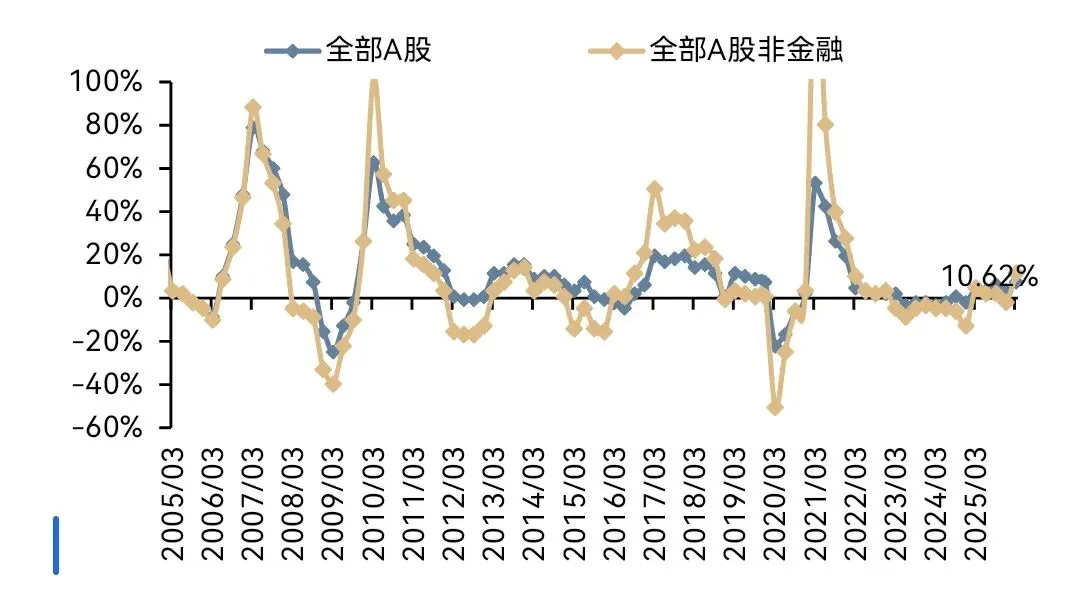

2.净利润:A股非金融累计净利润同比增速达 10.6%(2025年报为-2.0%),回升幅度显著;A股整体一季报净利润同比增速为 6.5%(2025年报为2.4%)。

二、科技成长引领A股利润增速

整体看,成长风格的科创、创业板利润改善幅度远大于主板,科创板、创业板的相对业绩增速差决定了科技板块走势更强的底蕴。

1.创业板营收与利润保持高增,累计营收增速 28.8%,净利润增速 25.6%;

2.科创50营收增速 18.9%,净利润增速高达 451.6%

3.上证指数累计营收增速约 2.8%,净利润增速约 4.5%

三、受益PPI向好,利润增长和韧性主要集中在中上游及科技制造板块

这个数据不意外,收入和盈利的主要动力还是来自于AI需求拉动的高端出口、新兴制造、全球定价的贵金属等,以国内需求为主的下游消费修复相对滞后。

1.上游资源:受益于国内PPI上行及全球定价的金属价格上升,如有色、石油石化,利润占优。有色金属利润改善贡献度达62.7%(全A第一)

2. 中游制造/TMT:中游制造和TMT中,高端制造及科技行业景气度很不错,而且TMT产业周期相对独立,PPI上行直接影响有限。电子行业利润改善贡献度为31.7%(全A第二)

3. 下游可选消费(占比约15%),消费降级的趋势看起来还是没有改变,毕竟老铁们收入也没有明显变化。

从利润改善的贡献度及同比增速来看,表现最好的是有色金属、电子、石油石化三个板块。

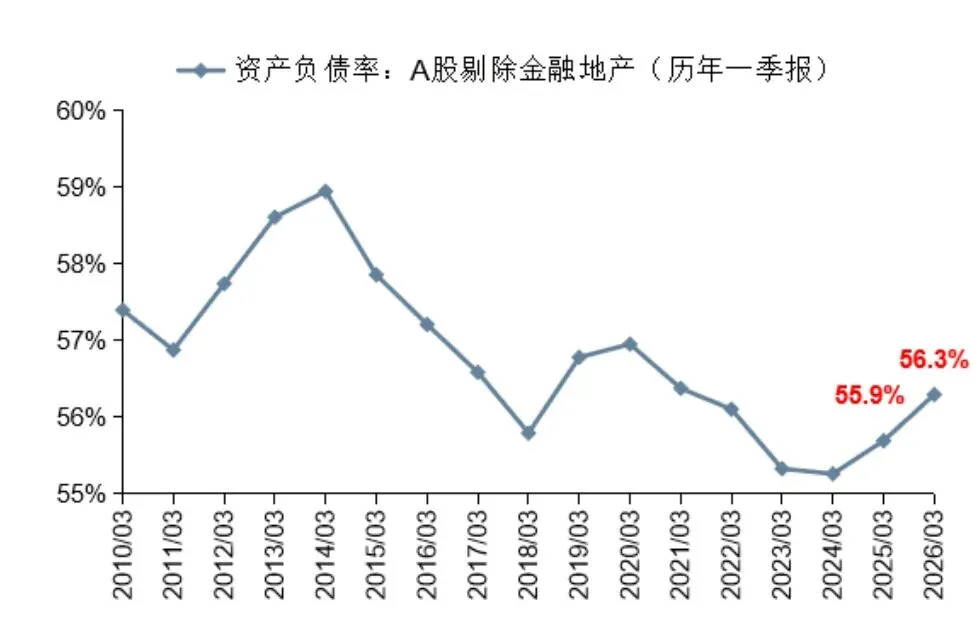

四、去杠杆结束,企业又敢借钱了

大家知道,资产负债率是企业上杠杆的最重要指标,一季报A股非金融的资产负债率继续回升,显示企业老板又开始逐渐肯借钱扩大经营了,这是一个很积极的变化,结束了2020-2024年的连续去杠杆躺平的周期,这是微观企业信心好转的一个重要信号。

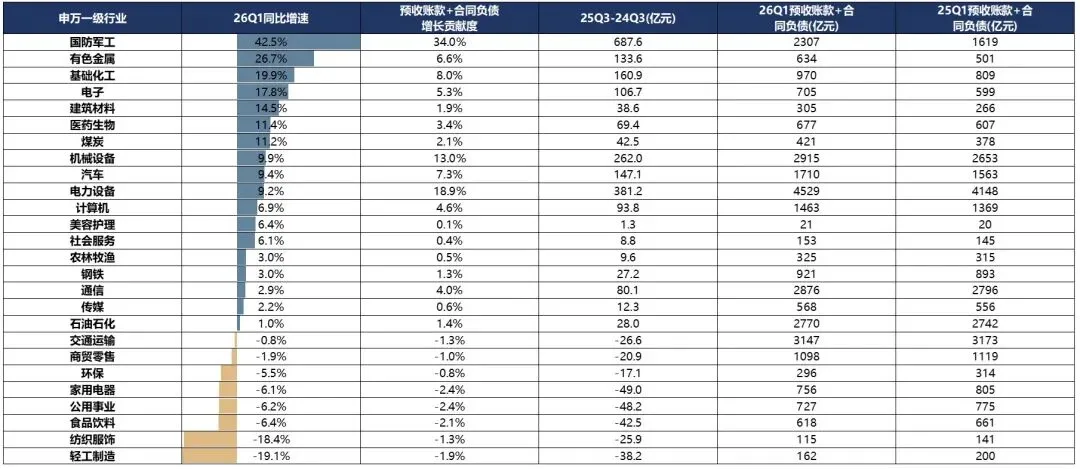

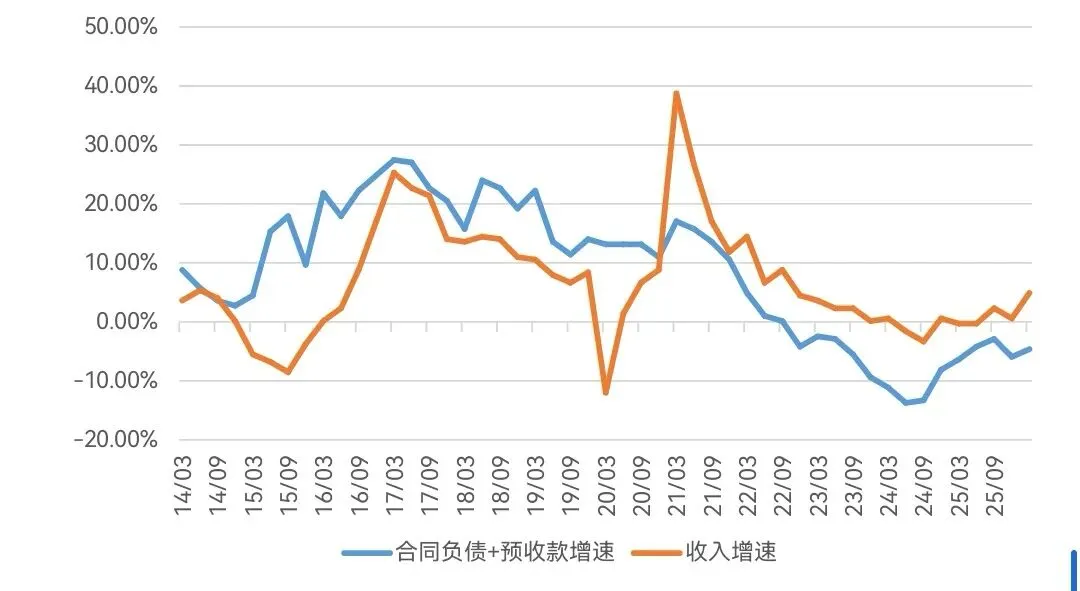

五、合同负债+预收款增速回暖

合同负债+预收款增速近似的能够表征企业的订单情况,是企业未来现金流入的重要可观测指标。这是一个很好观测下季度企业盈利的领先指标。

一季度合同负债+预收款小幅提升,除可选消费外,其余板块一季度合同负债+预收款增速上行,中游材料和资源类增速为23年以来新高。

一季度主要表现好的集中在两类行业,第一是先进制造——军工、电子、机械、电新,第二是制造业的上游环节——资源+材料