相关报告|《中国高纯碳酸钙行业现状深度研究与投资趋势预测报告(2026-2033年)》

前言:随着新能源、医药、食品等新兴领域对高性能材料需求的持续释放,高纯碳酸钙正从传统低端填料向高端功能性材料转型。在新能源汽车电池隔膜涂层等应用推动下,行业需求增速显著提升,高纯度(>99%)、超细粒径(如纳米碳酸钙)产品需求激增。同时,“双碳”目标及地方专项政策(如《贺州市碳酸钙产业发展促进条例》)加速了产业的绿色化、智能化、高端化转型,预计未来五年将有约15%的中小落后产能退出市场。当前,我国高纯碳酸钙行业已进入高速增长周期,预计2025年市场规模有望突破250亿元,复合年均增长率约12.5%。从区域布局看,广西、江西、广东、浙江和河北五大产业集群贡献了全国超60%的产能,其中广西贺州被誉为“中国重钙之都”,行业前景广阔。

——观研报告网

ChinaBaoGao.com

1、高纯碳酸钙行业下游应用领域持续拓展,新兴领域需求爆发

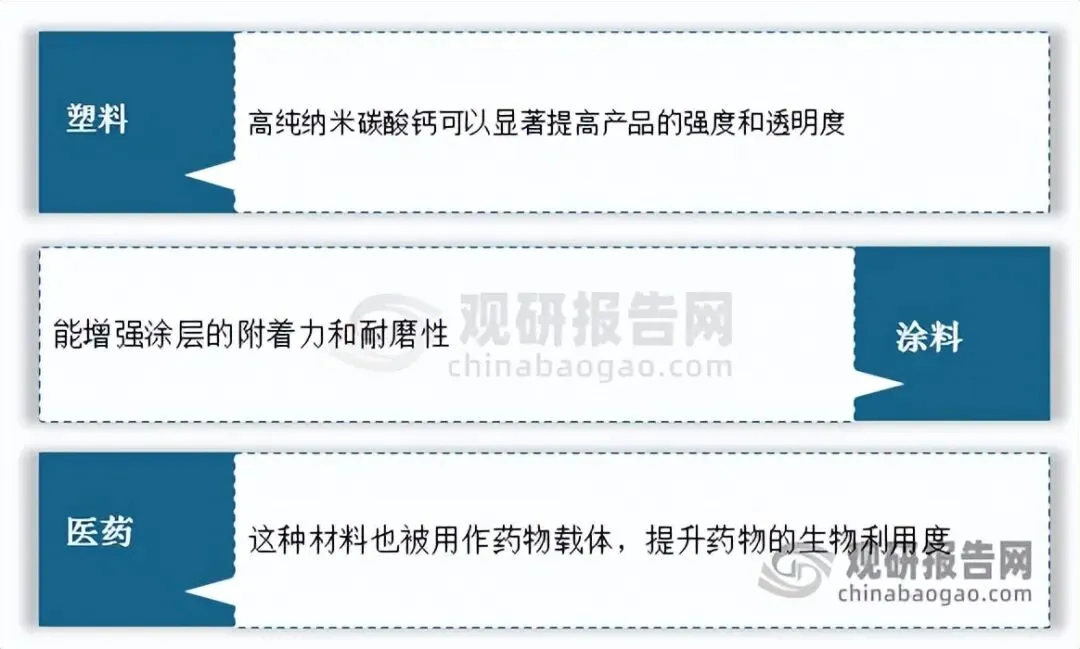

高纯碳酸钙一般指纯度在99.9%以上的碳酸钙产品。近年来,高纯碳酸钙的应用领域不断拓展,已延伸至新能源电池隔膜涂层、优质药品填充剂与药用辅料、食品添加剂与加工助剂、高端涂料及橡胶制品补强剂等对材料性能要求极高的新兴领域。

高纯碳酸钙传统应用领域

资料来源:观研天下整理

此外,新能源汽车电池隔膜涂层、可降解塑料填充剂、3D打印材料等新兴应用成为高纯碳酸钙行业未来发展的关键增长极。

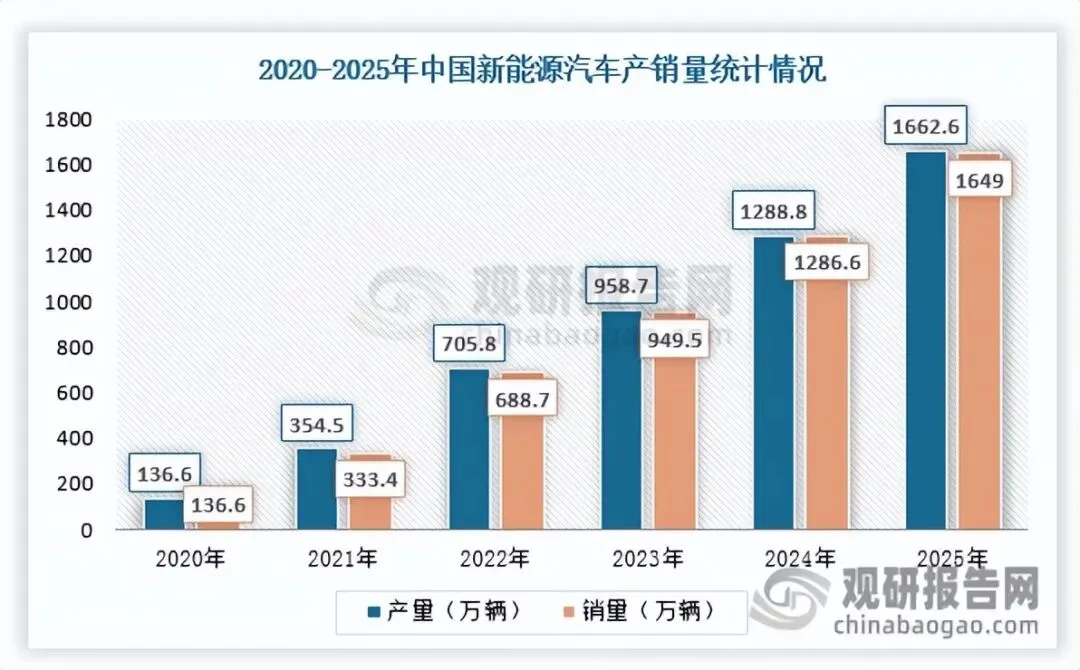

新能源汽车销量的持续增长,正深刻重塑高纯碳酸钙行业的下游格局与发展方向,主要原因是新能源汽车行业对材料性能的严苛要求直接倒逼上游产业走向高端化,为满足电池安全性、轻量化等需求,行业对高纯度(>99%)、超细粒径(如纳米碳酸钙)的产品需求激增。与此同时,新能源电池隔膜涂层、生物降解材料等新兴领域的需求增速已超过30%,使碳酸钙产品的应用领域从传统建材延伸至对性能要求极高的新能源领域,从而摆脱“低端填料”的旧印象,开启了全新的生命周期和增长曲线。

数据来源:观研天下整理

2、政策驱动绿色转型,推动高纯碳酸钙行业高端化、智能化、绿色化发展

根据观研报告网发布的《中国高纯碳酸钙行业现状深度研究与投资趋势预测报告(2026-2033年)》显示,此外,“双碳”目标驱动高纯碳酸钙行业绿色转型升级,国家及地方层面相继出台矿山生态修复、能耗双控、超低排放等强制性标准,行业准入门槛显著提高,预计未来五年将有约15%的中小落后产能退出市场。

2024年起,新建碳酸钙项目须满足单位产品综合能耗不高于85千克标煤/吨的限值,叠加资源税改革与环保督察常态化,进一步加速了优胜劣汰。而2026年1月1日起,全国首部专门针对碳酸钙产业发展的《贺州市碳酸钙产业发展促进条例》正式施行,该条例以“高端化、智能化、绿色化”为导向,内容涵盖产业规划、产业链建设、资源开发利用、科技创新、环境保护、标准建设等方面,构建起一套系统完备的产业发展促进体系。与此同时,阳泉市印发《钙基材料产业优化提升三年行动计划(2026-2028年)》,推动钙基材料产业高端化、智能化、绿色化发展,重点发展纳米碳酸钙等高附加值产品。

我国高纯碳酸钙行业相关政策

政策/措施 | 发布层级/时间 | 核心内容与要求 |

矿山生态修复、能耗双控、超低排放等强制性标准 | 国家及地方(持续实施) | 提高行业准入门槛,预计未来五年淘汰约15%中小落后产能。 |

新建碳酸钙项目能耗限值 | 2024年起 | 单位产品综合能耗不高于85千克标煤/吨;配合资源税改革与环保督察常态化。 |

《贺州市碳酸钙产业发展促进条例》 | 2026年1月1日施行 | 全国首部碳酸钙产业专门法规,以“高端化、智能化、绿色化”为导向,涵盖产业规划、资源开发、科技创新、环保标准等。 |

《钙基材料产业优化提升三年行动计划(2026-2028年)》 | 阳泉市 | 推动钙基材料产业高端化、智能化、绿色化发展,重点发展纳米碳酸钙等高附加值产品。 |

资料来源:观研天下整理

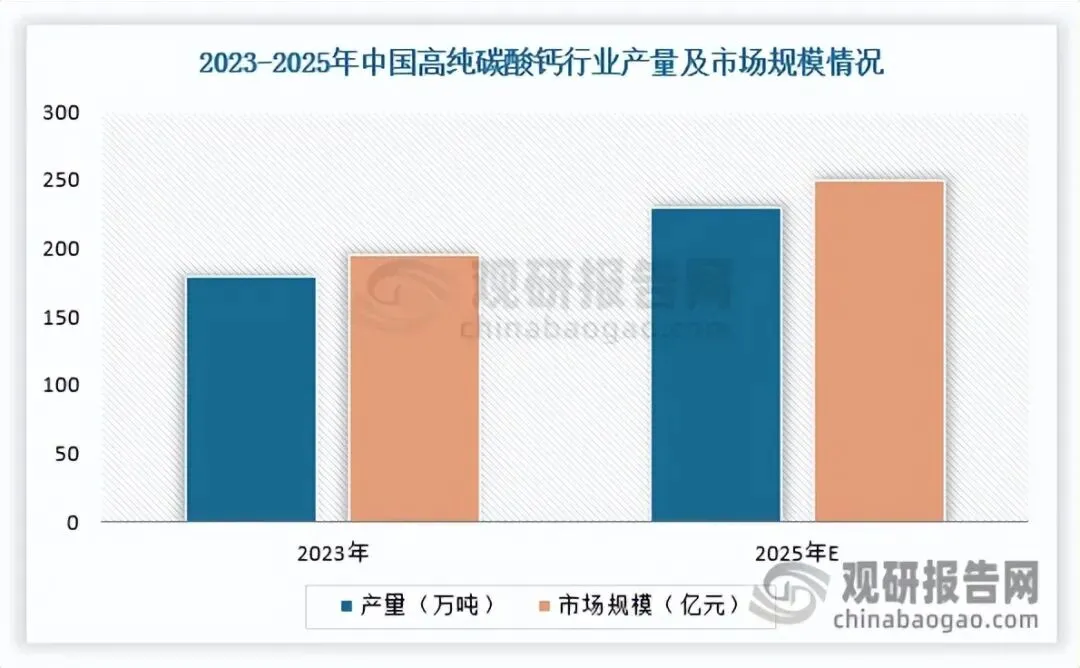

3、我国高纯碳酸钙行业处于高速增长周期,广西、江西、广东、浙江和河北已形成产业集群

综上,在下游需求持续释放及政策驱动下,我国高纯碳酸钙行业处于高速增长周期。数据显示,我国高纯碳酸钙行业预计2025年产量将增至230万吨以上,市场规模有望突破250亿元,复合年均增长率维持在12.5%左右。

数据来源:观研天下整理

从区域布局看,广西、江西、广东、浙江和河北已形成五大核心产业集群,依托优质矿产资源与产业链协同优势,贡献全国超60%的产能,其中广西凭借丰富的方解石资源和绿色矿山建设,成为全国最大碳酸钙生产基地。广西贺州市碳酸钙储量大、品质优,大理石已探明储量达70亿吨,约占中国大理石资源总量的1/8,是中国最大的碳酸钙全产业链生产基地,被誉为“中国重钙之都”。

我国高纯碳酸钙行业五大核心产业集群

产业集群(省份) | 核心资源/地区 | 简介与特点 | 产业地位与贡献 |

广西 | 贺州市(大理石、方解石) | 拥有全国最优质的大理石资源,探明储量70亿吨,约占全国1/8;全面推进绿色矿山建设,已形成从矿山开采到精深加工的全产业链。 | 全国最大碳酸钙生产基地,被誉为“中国重钙之都”。 |

江西 | 依托优质方解石、白云岩等资源 | 产业链协同效应显著,聚集了多家超细、活性碳酸钙生产企业,产品覆盖塑料、涂料等中高端应用领域。 | 五大核心集群之一,合计贡献全国超60%的产能。 |

广东 | 依托连州、蕉岭等地高品位石灰石 | 靠近珠三角消费市场,物流成本优势明显;注重改性碳酸钙及纳米碳酸钙的研发与应用。 | 五大核心集群之一,对华南地区下游产业形成直接配套。 |

浙江 | 以建德、常山等地为主 | 产业起步早,技术积淀深厚,在超细碳酸钙、功能性碳酸钙领域具有领先优势,创新能力强。 | 五大核心集群之一,高端产品占比较高。 |

河北 | 以井陉、唐县等地为主 | 依托丰富的石灰石资源和便利的京津冀交通网络,规模化、集约化程度较高,是北方重要的碳酸钙生产基地。 | 五大核心集群之一,辐射华北及东北市场。 |

资料来源:观研天下整理(WYD)

【版权申明】本文著作权为观研天下®️所有,未经授权不得转载。 |

关 于 我 们

关 于 我 们

· 网 站:观研报告网 ChinaBaoGao.com