寻找下一个"闪迪":我翻完6个方向的财报,告诉你真实的底层逻辑

引言

我没有办法给你一个确定的答案,但我可以把每个方向的实际数据摆出来,告诉你它现在在哪个位置、逻辑是否成立、风险在哪里。这篇文章,是我翻完六个方向的财报和订单数据之后的真实思考。

先说底层逻辑

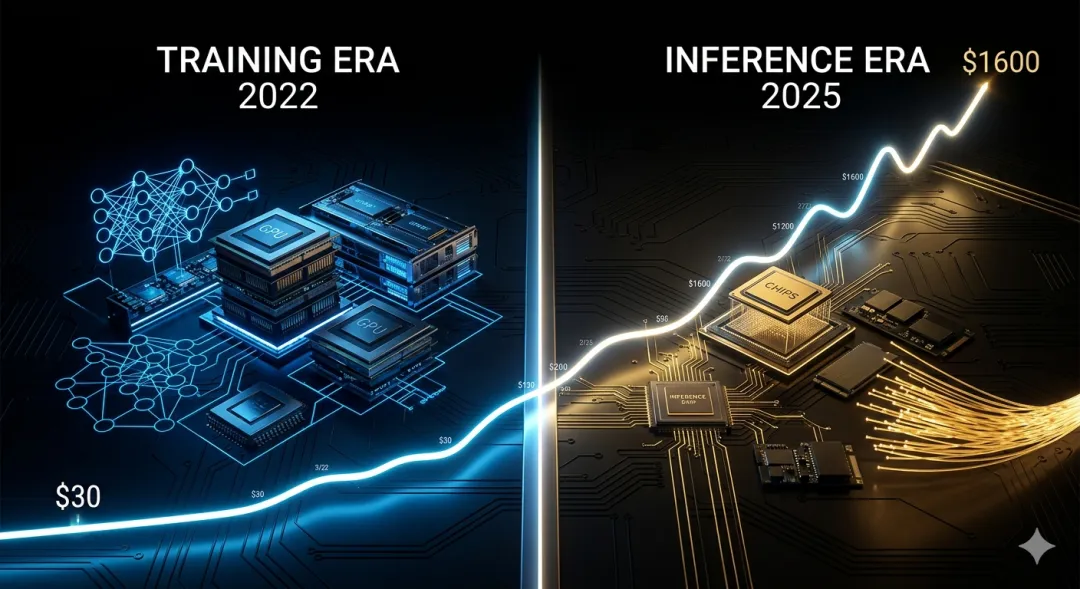

闪迪(SanDisk)从30多美元涨至1600美元,背后是两种力量的叠加:周期性短缺,加上技术范式转移。2022年AI元年,市场最稀缺的是GPU算力,英伟达和"AI七姐妹"是主角。到了2025年底,AI的技术范式悄然切换——从"怎么训练更强的模型"转向"怎么让推理跑得更快更省电"。存储、光模块、先进封装这些"基础设施层"开始被重新定价,闪迪就是在这个窗口被市场发现的。找正处于技术拐点、供需结构质变、但尚未完全定价的细分赛道。

方向一:玻璃基板——最长期的结构性赌注

关注标的:SKC(旗下Absolics)、三星电机、Hanbit Laser英特尔已公开规划,玻璃基板产品将在2026至2030年间大规模落地。SKC旗下的Absolics是全球玻璃基板量产最领先的厂商之一,TSMC也在加速推进玻璃基板的面板级封装研发(FOPLP)。市场预测,到2030年,玻璃基板将在高端HPC芯片封装领域逐步替代传统有机材料,成为集成万亿晶体管的标配方案。风险提示:这是一个"方向确定、时间不确定"的赛道,变现周期较长,适合做左侧布局、分批建仓,不适合期待2026年快速兑现。

方向二:1.6T光网络与LPO光学——目前数据最硬的方向

关注标的:AAOI(主仓),LITE、COHE(辅仓)AAOI(Applied Optoelectronics)于2026年5月7日刚刚发布Q1财报:Q1营收1.511亿美元,同比增长约51%。管理层给出全年营收超10亿美元的指引,这意味着相较于2025年全年的4.557亿美元,将实现翻倍以上增长。更关键的催化剂:AAOI在2026年3月完成了1.6T LPO收发器的首批量产出货,比主要竞争对手提前了数月,定位于为AI训练集群提供更低功耗、更低延迟的解决方案。单是3月,就拿下超过2亿美元的1.6T新订单,加上800G订单合计约3.24亿美元。AAOI在竞争格局上打的是"以小博大"的战役——对手是Coherent和Lumentum这样的巨头,但AAOI的优势在于专注度和灵活性,在超大规模数据中心这个垂直赛道上跑得更快,在LPO架构的采用上比对手更激进。该股自2025年底已累计上涨约340%。若全年10亿美元收入指引落地,当前估值仍有空间,但需注意股价已有相当幅度的提前定价。

方向三:HBM4混合键合设备——需要耐心等待拐点

HBM4标准确定后,16层以上堆叠必须放弃微凸点,转向混合键合,这意味着设备层面的大规模迁移。Camtek的Hawk平台正在这一趋势中占据有利位置。2026年2月,Camtek收到来自同一Tier-1 IDM客户累计4500万美元的Hawk系统订单,用于AI应用,全部计划在2026年交付。但需要注意时间差:Camtek管理层明确表示,混合键合目前仍属于"适度收入"阶段,商业量产规模预计在2027年才会大幅提升。全年营收指引约4.95亿美元,管理层预计2026年收入将呈下半年重仓的形态。结论:这是一只方向正确但需要耐心的标的,适合分批建仓,等待混合键合从"技术验证"进入"量产拐点"的时间窗口。

方向四:CPO测试设备——高壁垒、低关注度的隐形冠军

关注标的:TER、FormFactor、KEYS、罗博特科、FiConTec随着1.6T和3.2T光模块进入量产,CPO(共封装光学)已成为降低AI数据中心能耗的核心技术路径。CPO的独特风险决定了测试设备的战略地位:光引擎与ASIC封装在一起,任何一个组件失效,整块昂贵芯片报废,测试从"选配"变成了"刚需"。这是一个市场体量相对较小但定价权极强的细分领域,目前市场关注度不高,具备"低知名度 + 高壁垒"的特征。适合小仓位高弹性配置,等待市场重新发现。

方向五:RKLB——商业航天里最像"基础设施公司"的标的

RKLB Q1 2026营收创纪录,达2.003亿美元,同比增长63.5%。Q2营收指引中值2.325亿美元,超出华尔街预期的2.076亿美元。更重要的是长期能见度:截至Q1末,RKLB总积压订单达22亿美元,其中发射积压占41.5%,空间系统占58.5%,36%的积压预计在未来12个月内转化为收入。国防与高超音速任务占发射积压约三分之一,这是具有高确定性的政府绑定收入。Neutron重型火箭已有五个新客户预订,CEO表示"排期已排到十年末"。RKLB的核心逻辑不是卫星概念,而是垂直整合的太空基础设施——从火箭到卫星平台到空间系统,护城河正在快速成型,且越来越难以被复制。

方向六:ASTS——最高弹性、最需要止损纪律的标的

ASTS已从"PPT公司"完成向真实收入公司的转型。2025年Q4单季营收5430万美元,同比增长2731%,全年营收7090万美元,主要来自美国政府太空发展局合同及运营商里程碑付款。分析师预测:2026年收入约2.99亿美元,2027年约9.58亿美元,2028年约22亿美元,预计2027年实现盈利。公司目标是2026年底前将BlueBird星座扩展至45至60颗卫星,届时可为美国、英国、日本、加拿大提供持续覆盖服务,商业运营商的订阅收入将在2026年开始积累,管理层提及的"近10亿美元收入机会"指向的是2027年。股价已从2024年初约12美元涨至2026年1月高点约129美元,目前因转换债摊薄回调至80至90美元区间,流动性约39亿美元,资金储备充足以支撑全星座建设。风险提示:这是一个高度依赖执行力和市场信心的标的,卫星发射进度、运营商协议推进、政策变化都可能造成剧烈波动。必须设定止损纪律,仓位不宜过重。

结语

闪迪告诉我们:最大的机会,往往不在最热的赛道,而在技术范式换挡时被低估的基础层。

上面六个方向,时间节奏不同,风险收益比也各异——AAOI数据最硬、最近期;CAMT和玻璃基板需要等拐点;RKLB护城河最清晰;ASTS弹性最大但波动最剧烈。没有一个是"无风险的闪迪",但它们都处于各自细分赛道的技术拐点附近。以上不构成投资建议,只是一个在中环看盘的人翻完财报之后的真实框架。如果你想了解如何开通香港证券账户参与美港股投资,或者对我的投资框架有任何问题,欢迎后台留言。理财有风险,投资需谨慎。以上内容为个人观点,不构成任何投资建议。