AI算力生命线,全球算力网络基石,AI高景气核心赛道

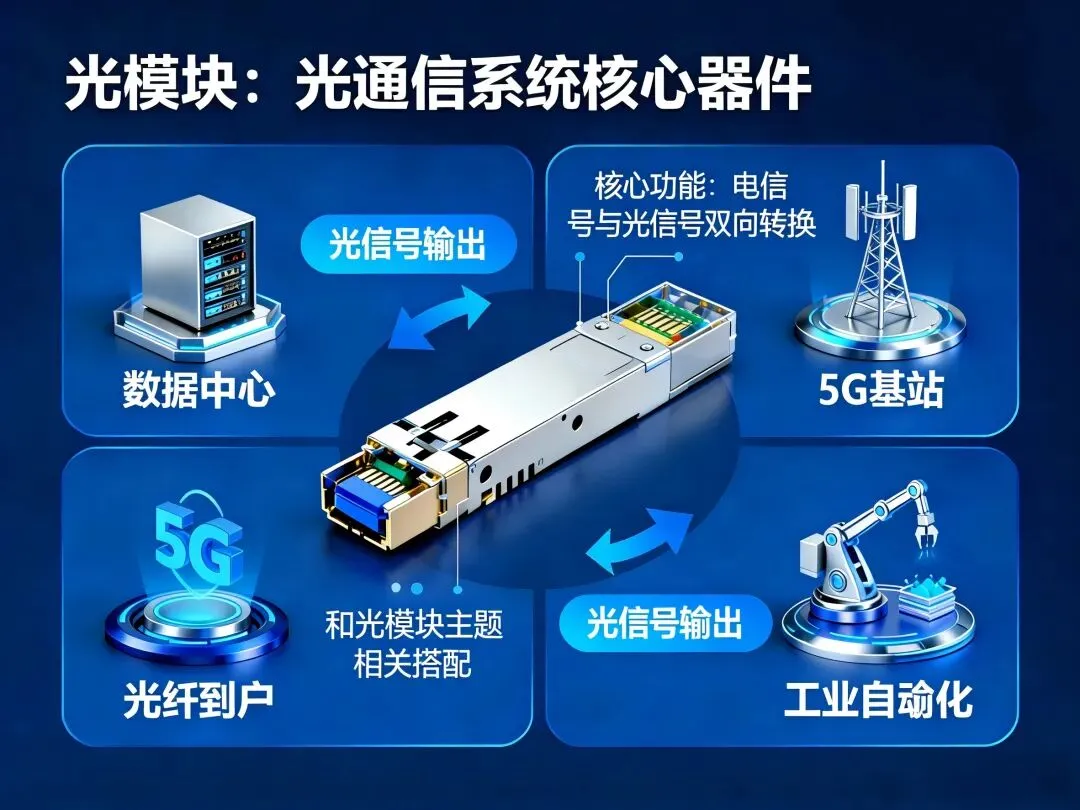

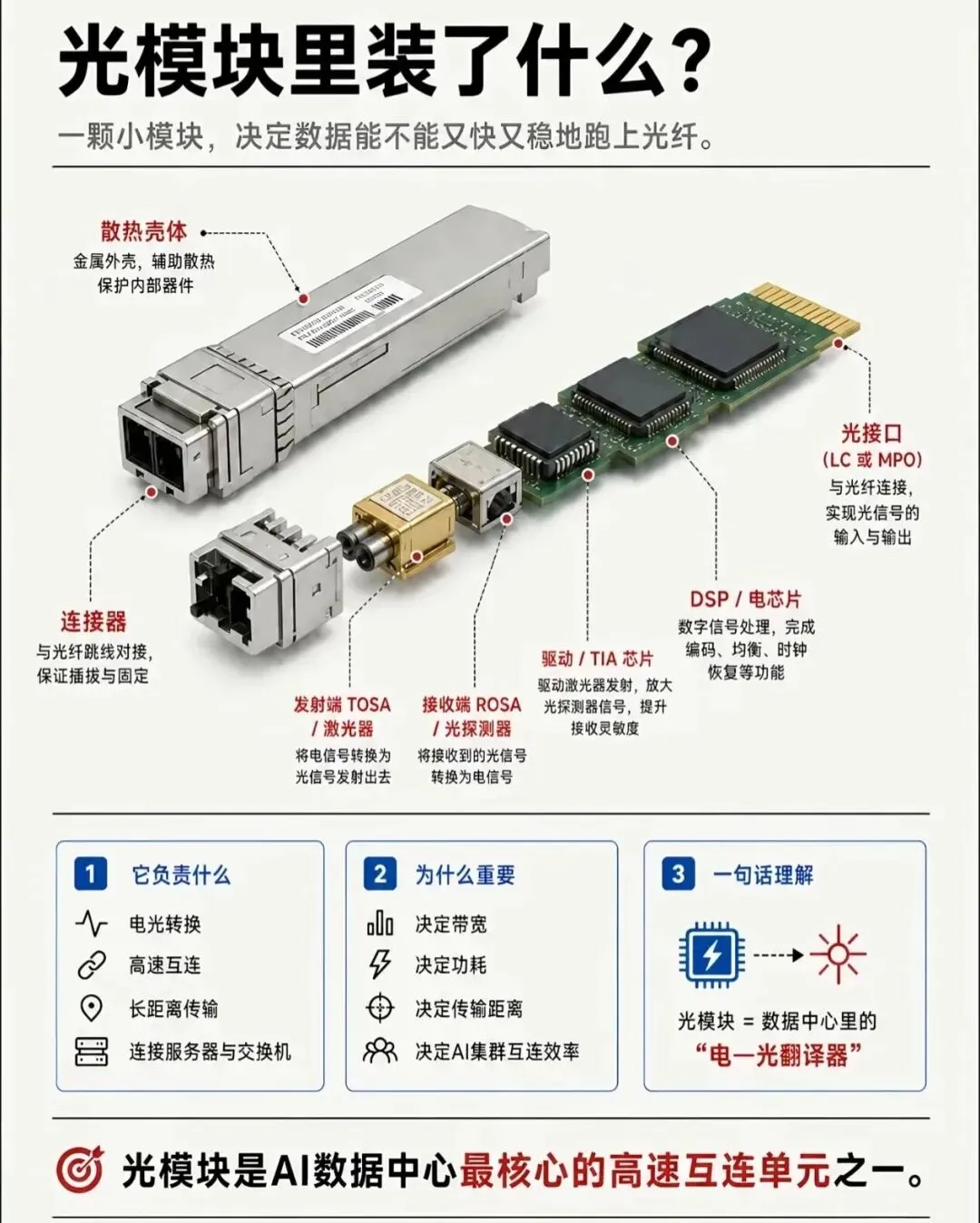

一、光模块到底是做什么产品?

如果把GPU比作AI大脑,光纤是信息高速公路,那光模块就是算力网络唯一交通枢纽。

核心作用:电信号↔光信号互相转换,让海量数据在服务器、数据中心、云端之间超高速、低延迟传输,是AI算力集群的刚需核心配件。

主流产品分类

按传输速率迭代:

10G/25G:传统5G基站、宽带电信存量模块;

400G:早期数据中心通用模块,逐步迭代退出;

800G:当前AI算力主力爆款,大规模放量、供不应求;

1.6T:下一代旗舰产品,2026年正式量产爆发;

3.2T:未来3年前沿迭代方向,卡位长期技术红利。

按技术路线:传统DP、LPO线性直驱、硅光模块、CPO共封装光学,速率越高、功耗越低、盈利空间越大。

核心应用场景:AI智算中心、万卡AI集群、云计算数据中心、5G/6G通信、海底光缆、车载光互联。

一台高端AI服务器,光模块用量是普通服务器十几倍,AI算力扩容直接带动行业量价齐升。

二、行业长期发展前景

1、行业逻辑彻底质变

从过去运营商资本开支的周期行业,彻底转型为AI大模型、全球算力竞赛驱动的长期成长赛道,高景气周期有望延续5年以上。

2、全球市场空间持续爆发

2026年全球光模块市场规模接近300亿美元,行业年增速维持25%-40%,800G、1.6T高端模块长期缺货,头部企业订单排期2-3年。

3、技术迭代持续溢价

产品速率每迭代升级,单价、毛利率同步提升,行业持续走量价齐升的行情。

4、国产全球绝对垄断

中国厂商全球市占率超70%,高端数通模块话语权极强,是A股为数不多全球领先、自主可控的科技赛道。

5、多场景增量持续落地

AI算力永不落幕、持续扩容,东数西算、6G预研、车载光通信多线发力,行业成长天花板持续突破。

三、A股光模块核心上市企业龙头

第一梯队·全球绝对龙头(易中天组合)

中际旭创:全球光模块绝对龙头,800G市占第一,1.6T已量产,深度绑定英伟达、谷歌、微软等头部客户,硅光技术顶尖,订单天花板最高,业绩弹性最强。

新易盛:海外云厂商核心供应商,LPO技术领先,盈利能力突出,深度受益海外AI算力建设,订单饱满,行业弹性标杆。

天孚通信:高端光器件及光引擎龙头,上游核心配套,英伟达供应链核心标的,,CPO技术储备深厚,毛利率行业顶尖。

第二梯队·国内二线主力

华工科技:国资背景液冷 +硅光模块厂商,800G批量出货,1.6T 快速放量,液冷+高速模块双线布局发力AI赛道。

光迅科技(002281):国企全产业链光通信企业,电信+数通模块全覆盖,光芯片自研能力突出,国产自主可控标杆。

联特科技(300546):高速光模块新锐企业,800G、1.6T快速切入海外供应链,业绩弹性充足。

第三梯队·上游芯片/材料细分

光库科技、中瓷电子、仕佳光子:聚焦光芯片、无源器件、激光器、封装材料,是光模块国产替代核心配套标的。

四、行业投资机遇

1、AI算力刚性长景气

全球万卡、十万卡AI集群持续落地,高速光模块为算力刚需,行业高景气至少延续至2028年。

2、产品迭代持续兑现红利

800G当前主力放量兑现业绩,1.6T 打开新一轮估值空间登场,每一轮技术迭代都开启新一轮估值修复行情。800G 放量兑现业绩,

3、行业格局高度集中

高端客户认证壁垒极高,订单持续向头部三家集中,强者恒强格局稳固,龙头溢价持续。

4、国产替代纵深空间充足

中游模组全球领跑,但高端光芯片、DSP芯片仍依赖进口,国产化替代空间广阔。

5、机构核心抱团赛道

AI算力最刚需、最硬核的细分板块,熊市抗跌、牛市领涨,是科技长线配置主线。

五、主要风险提示

1、海外云厂商AI资本开支不及预期,订单落地放缓;

2、高端光芯片供货短缺,制约头部企业产能交付;

3、行业技术迭代过快,存量产品存在减值降价风险;

4、行业扩产潮加剧,未来中低端产品或出现价格战;

5、国际贸易与出口管制政策变动,影响海外订单交付。

六、行业总结

光模块,是站在AI时代最耀眼风口的核心赛道。

没有光模块,就没有高速算力传输,AI大模型、智算集群皆无法落地。

行业彻底摆脱传统通信周期属性,进入AI算力黄金长周期。国产龙头掌握全球话语权,技术迭代、订单业绩、估值修复三重红利叠加,短期震荡不改长期上行趋势,是A股科技赛道确定性最强的长线主线之一。

|每天更新一篇行业/上市公司分析,欢迎趣味相投的朋友一起交流。数据来源于同花顺平台,不构成投资建议。