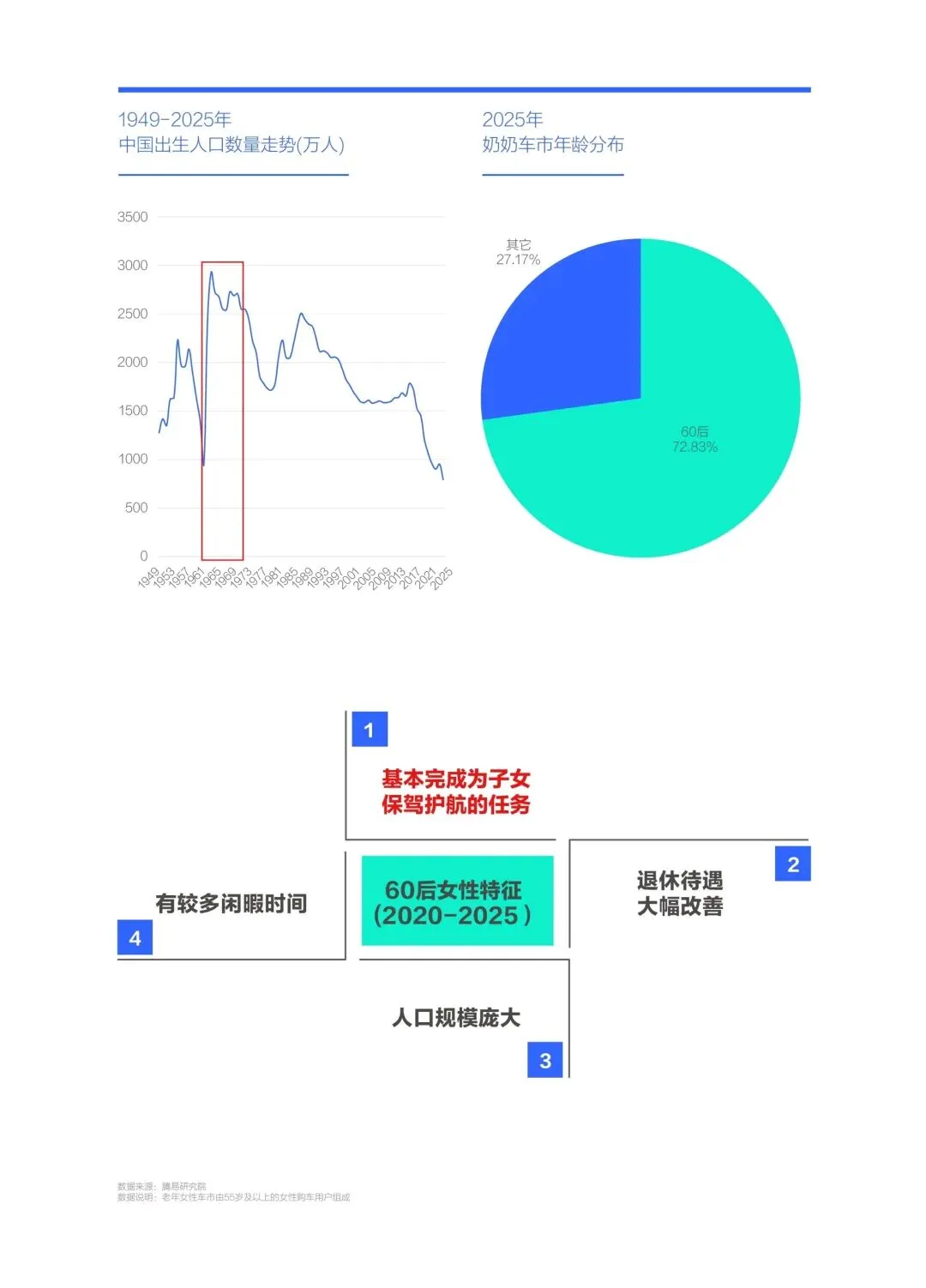

2020-2025年,55岁以上老年女性的新车销量从不足14万辆冲到近60万辆,市场份额从不到1%涨到2.46%。这个之前被所有车企集体忽略的细分市场,毫无征兆地爆发了。

爆发的核心逻辑非常精准,就是60后女性刚好走完了人生的“任务周期”。

她们年轻时没条件买车,中年买车全是给孩子当婚车,之后又无缝衔接带孙子孙女。直到近五六年,大部分60后才真正闲下来,第一次有了为自己消费的时间和底气。再加上退休待遇大幅提升,人口基数又足够大,瞬间就把这个沉睡的市场激活了。

2025年奶奶车市72.83%的销量都来自60后,就是最直接的证明。

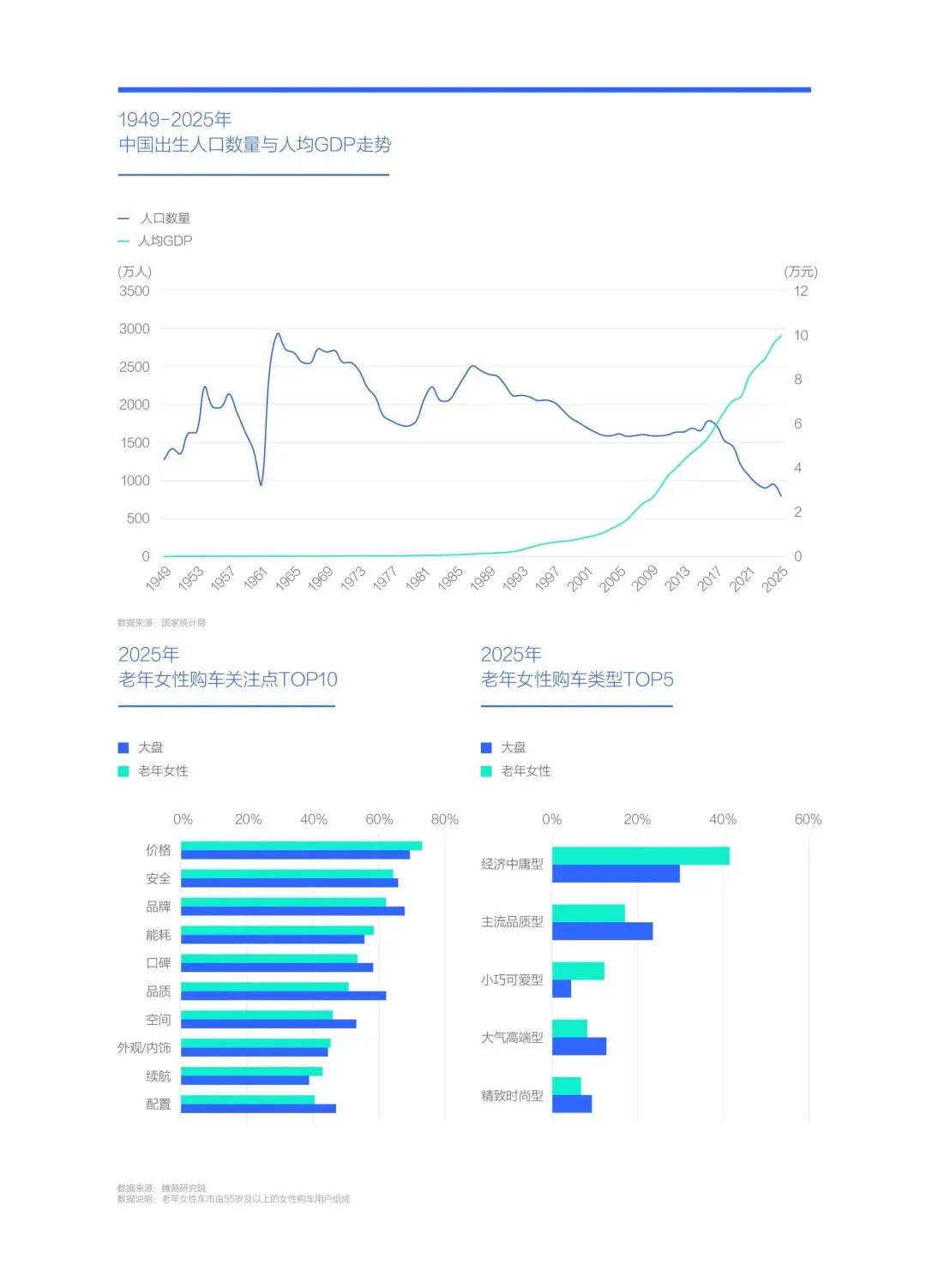

这代人的消费特征和现在主流的80后、90后完全是两个世界。

艰苦岁月和改革开放的经历,刻进了她们勤俭持家、艰苦奋斗的底色。购车最关注价格,占比超过七成,其次是安全、品牌和能耗。产品首选经济中庸型,占比41.44%,远高于大盘水平。

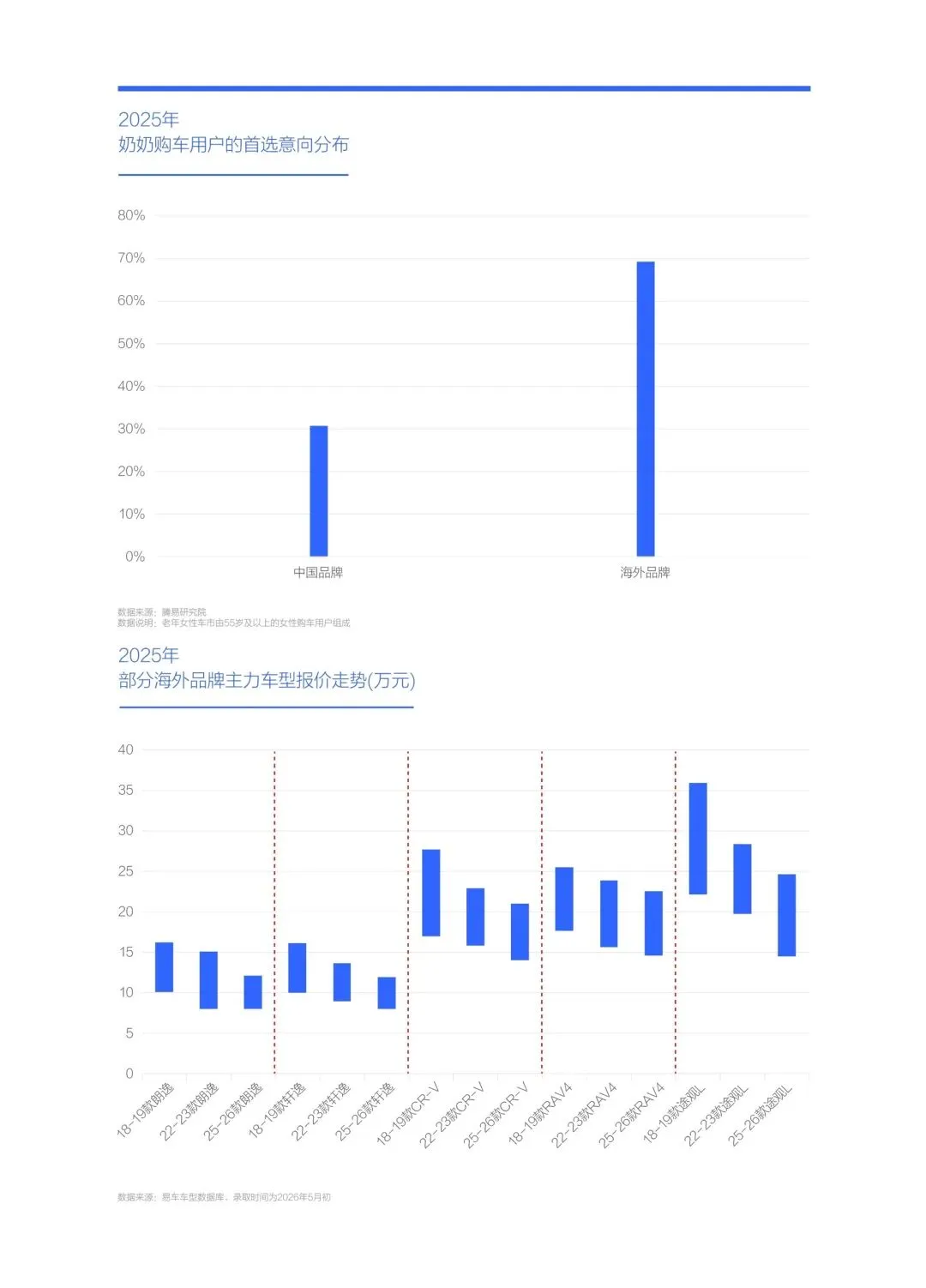

最有意思的是那个“意向与现实的巨大反差”:近七成奶奶的购车意向偏向海外品牌,但实际购买时只有四成多选了海外品牌,剩下近六成全买了中国品牌。

原因特别简单,海外品牌还在死磕朗逸、轩逸这些传统入门家用车,代步不节能,自驾不趁手。而中国品牌精准踩中了奶奶用户的两大核心诉求:代步用小电动,自驾用硬派越野。宏光MINIEV、海豚、坦克300、旅行者这些车型,完美匹配了她们的使用场景,性价比还碾压海外品牌。

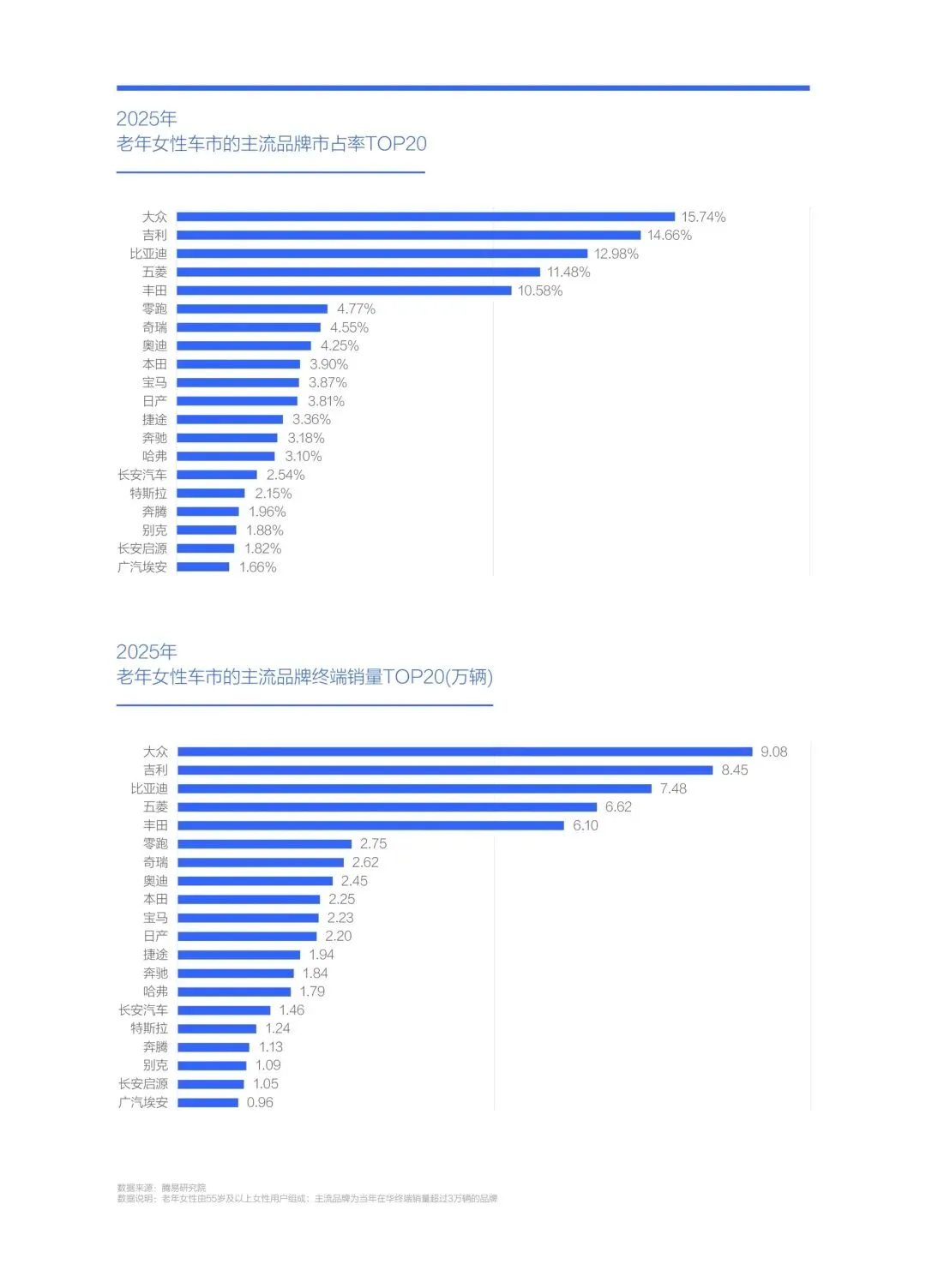

当前竞争格局的集中度非常高,TOP5品牌拿走了65.44%的份额。

大众凭借几十年的品牌积累暂时领跑,市占率15.74%,吉利14.66%紧追不舍,比亚迪、五菱、丰田分列三四五位。

但看渗透率数据才是真门道,奶奶用户渗透率最高的五个品牌全是中国品牌:奔腾7.06%、五菱6.66%、零跑5.77%、捷途5.70%、宝骏5.51%。

这些品牌要么主打极致性价比的微型电动车,要么主打亲民的自驾游车型,产品和用户需求的匹配度远高于海外品牌。

奇瑞系整体表现也很亮眼,奇瑞、捷途、星途都进了渗透率TOP20,未来随着自驾游车型矩阵的完善,还有很大的增长空间。

高端品牌里,沃尔沃的渗透率最高,达到4.70%,核心就是安全标签深入人心。

这份报告最值钱的地方,是给出了未来20年清晰的分阶段增长路径,这不是一个短期风口,而是一个可以长线布局的主流赛道。

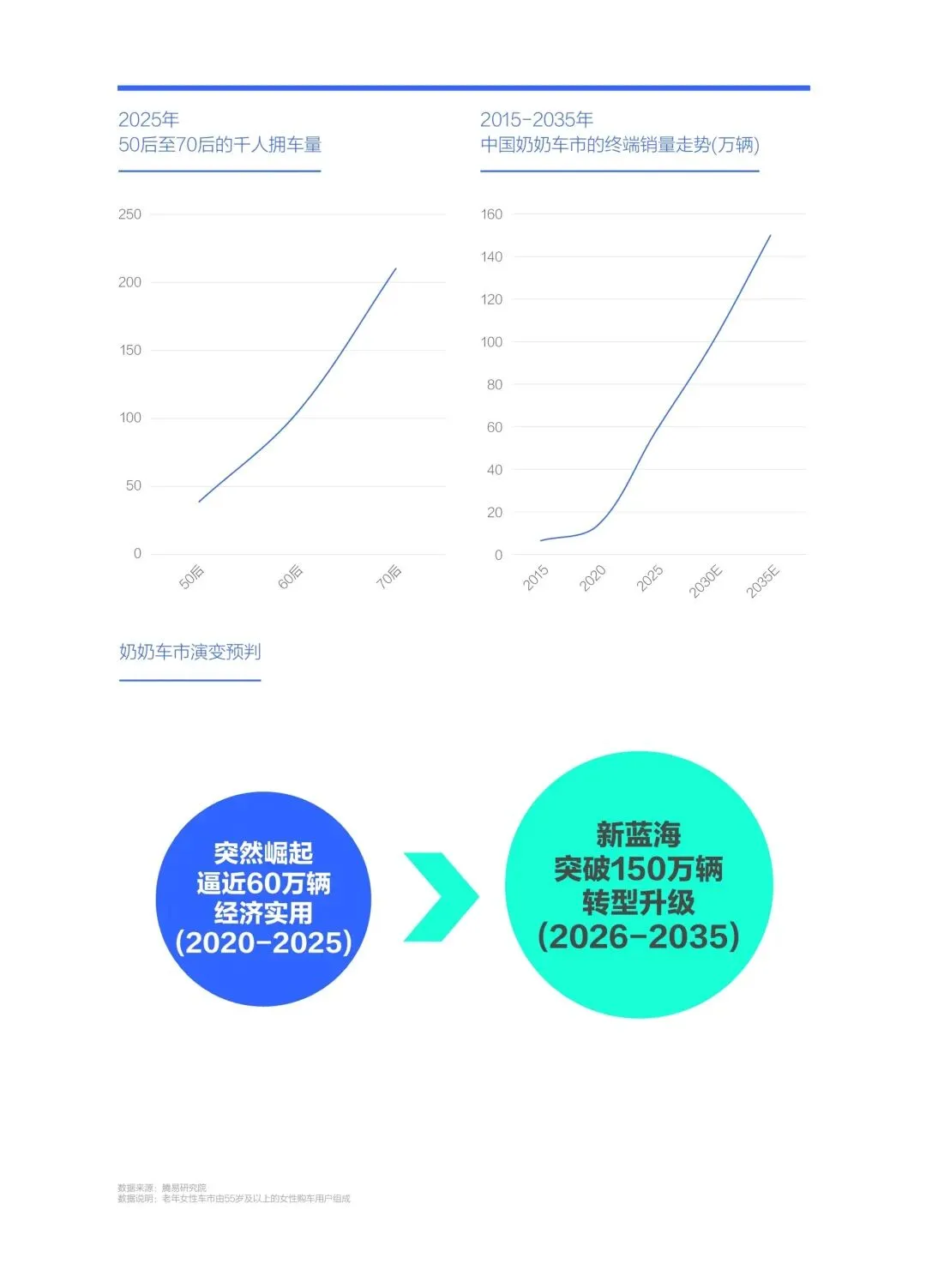

2026-2035年,70后女性将陆续进入55岁,成为奶奶车市的新主力。她们的成长环境更好,消费能力更强,购车欲望也更高,70后的千人拥车量已经达到210辆,是60后的两倍。这十年奶奶车市的规模将突破150万辆,真正成为中国车市的新蓝海,消费重心也会从经济实用向主流品质升级。

2036-2045年,80后女性将大规模涌入,届时奶奶车市的规模有望挑战350万辆,成为真正的主流车市。80后的千人拥车量已经达到457辆,和欧洲水平相当,她们的消费会从实用转向情绪价值,产品形态也会更加多元化。

也就是说,奶奶车市至少还有20年的高质量增长期。

现在布局奶奶车市,本质上是“赌未来”。

2025年,奶奶用户对所有主流品牌的销量贡献都不到5%,最多也就是锦上添花。但如果现在不占位,等20年后这个市场成为主流,再想进来就晚了。

海外品牌尤其要反思,不是电气化和智能化做得不好,而是根本没真正关心过中国用户的核心诉求。拿着老一套的家用车来应对,自然打不过精准匹配场景的中国品牌。

对产品规划的启发非常直接:

现阶段不用搞花里胡哨的东西,重点抓10万以内的经济实用型产品,核心打磨安全、能耗和可靠性。

牢牢守住代步和自驾游两大核心场景,小电动和硬派越野是当前最能打的两个品类。

配置上别堆彩电冰箱沙发,把成本花在用户真正关心的地方。

营销上别用年轻人那套话术,突出皮实耐用、性价比高、安全省心,场景化营销主打闺蜜自驾游、日常代步买菜。

这份报告填补了行业长期的空白,之前几乎没有系统研究老年女性车市的深度报告。它不仅讲清了当下的爆发逻辑和竞争格局,更重要的是给出了分代际的长期增长预判,让车企能提前20年布局这个未来的主流赛道。

【老年女性车市洞察报告(2026版)|18页|原文PDF文末可下下载! (附高价值合集摘录)】