报告声明:

为了更好地了解白酒行业品牌价值,我们根据2025年已经公布的19家上市白酒企业业绩,以国际通用的品牌价值评估工具,对上市白酒企业品牌价值进行了测算,并将结果及排名做成本报告。旨在给行业从业者提供参考和娱乐,因此不具有官方价值及法律效力,希望大家不要以此为投资判断依据,由此产生的问题我们概不负责。

特此声明,感谢阅读!

酒教主产业研究中心

一、模型权威溯源

1、模型理论依据与权威支撑

•合规依据:遵循《中华人民共和国资产评估法》《无形资产评估准则》(中国资产评估协会发布)中关于无形资产(品牌)评估的核心要求。

•理论支撑:源自经典无形资产评估逻辑——企业总收益由“资产基础收益”和“品牌超额收益”构成,仅“品牌超额收益”是品牌真实价值的核心体现,这一逻辑与Interbrand、BrandZ等国际主流品牌估值体系的底层逻辑一致。

•实务参考:国内头部券商(华泰证券、华创证券、招商证券)及专业资产评估机构,在白酒行业品牌价值测算、企业并购估值中,均广泛采用相似框架,本次模型参数结合白酒行业特性优化,贴合行业实务。

2、正式模型公式与参数定义

(1)核心公式

核心公式:V=[P−C×K]×(1−R3)×Y×I×MV=[P−C×K]×(1−R3)×Y×I×M

其中,基准资本回报率K=(R1+R2)/2

各参数专业定义与取值依据(可溯源、可复核):

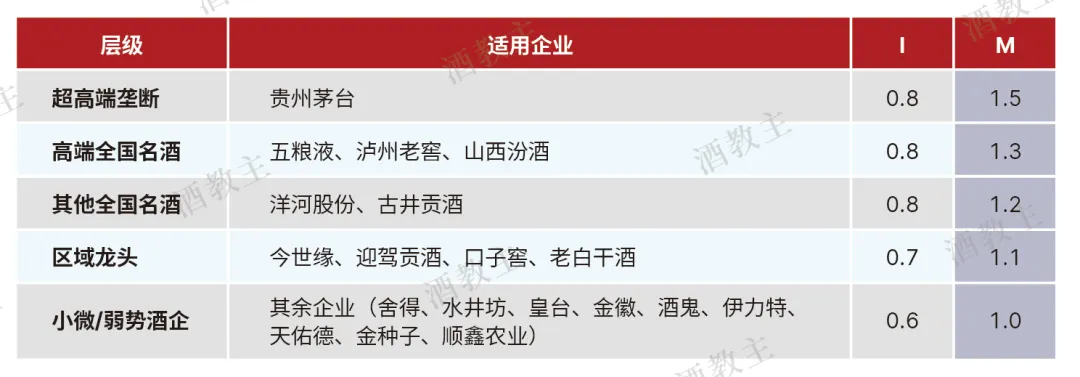

I、M系数分层标准:

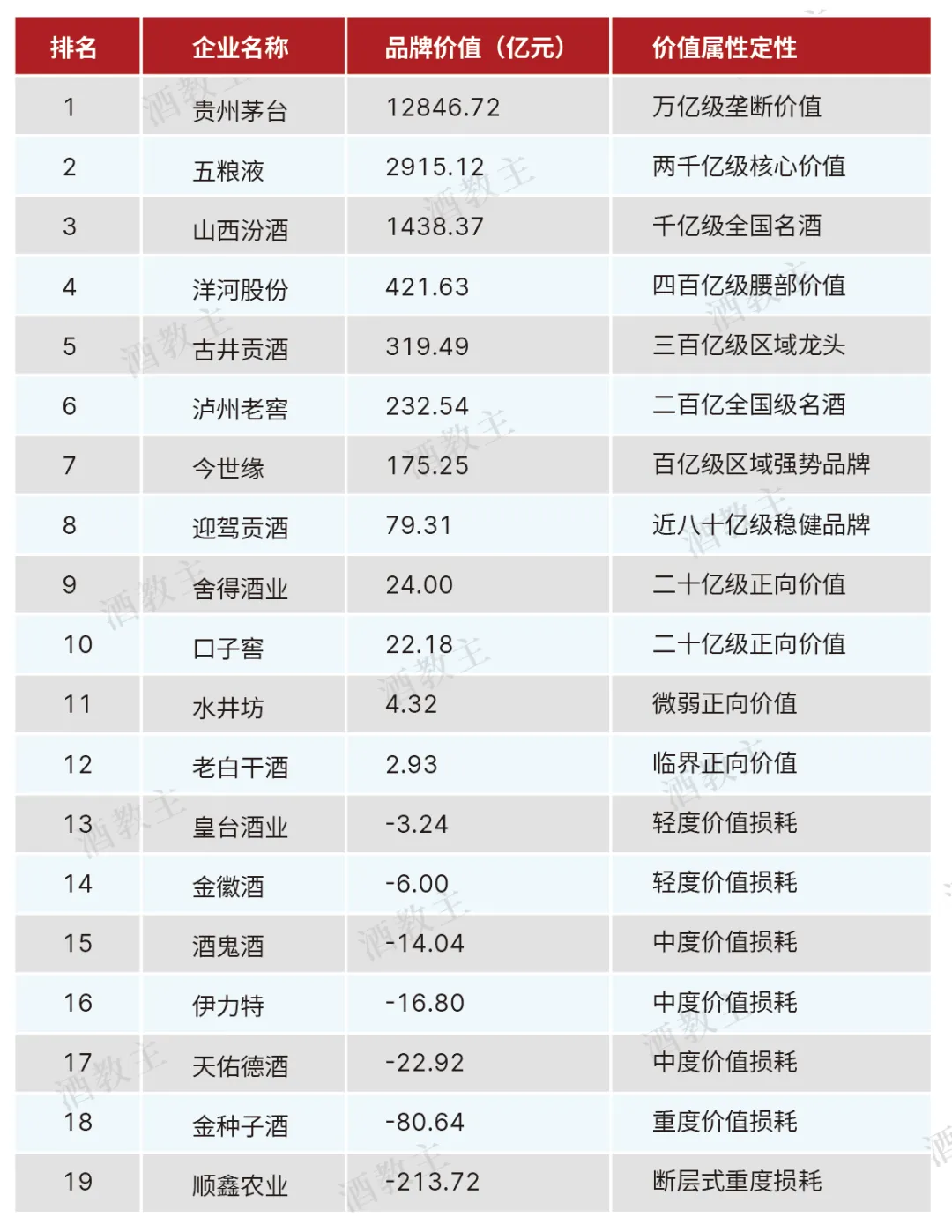

二、2025年19家上市白酒企业品牌价值完整排名

注:1、泸州老窖品牌价值在模型中出现相对低估,根本原因不是品牌力不足,而是其庞大的资产基数(C)过高,导致资产基础回报(C×K)消耗了大量营业利润,使得超额利润剩余极为有限。泸州老窖的品牌价值仅为232.54亿元,显著低于洋河股份(422亿元)和古井贡酒(319亿元),甚至低于今世缘(175亿元)与迎驾贡酒(79亿元)之间的差距也远小于市场对其品牌地位的普遍认知。这一看似“低估”的结果,恰恰揭示了超额收益资本化模型的深层逻辑——品牌价值不仅取决于盈利能力,更取决于企业基础资产的“重量”。 泸州老窖的P(营业利润)高达174亿元,远超古井贡酒的63亿元和今世缘的41亿元,但由于净资产C(1021亿元)同样远超同行,导致C×K高达159亿元。在扣除资产基础回报后,泸州老窖的超额利润剩余空间反而小于洋河与古井,直接拉低了品牌价值。

2、顺鑫农业品牌价值倒数第一的原因如下:地产及其他板块严重拖累顺鑫农业品牌固执,如果地产剥离后品牌价值有望回正。牛栏山自身品牌处于转型关键期,虽然“白牛二”销量锐减、品牌形象受新国标冲击,但在民酒赛道上,牛栏山依然是头部品牌。若其高端化战略(金标陈酿等)逐步落地,品牌价值存在反弹空间。

三、19家企业完整演算明细表(修订顺鑫农业版本)

四、品牌价值格局专业解读

基于统一参数模型,2025年上市白酒企业品牌价值呈现“头部高度集中、尾部负值扩大” 的清晰格局,具体解读如下:

1、第一梯队(万亿级+千亿级):垄断性品牌壁垒

贵州茅台(12846.72亿)、五粮液(2915.12亿)、山西汾酒(1438.37亿)三家合计占19家企业品牌价值总和的94%以上,形成绝对的“头部垄断”格局。其中茅台品牌价值超过五粮液的4.4倍,凸显其在高端白酒市场的绝对定价权与消费者心智垄断地位,品牌护城河极深,短期难以被撼动;山西汾酒与五粮液同享1.3的市场地位溢价系数,品牌价值进一步提升,与五粮液的差距逐步缩小,头部阵营内部格局更趋紧密。

2、 第二梯队(百亿级):腰部承压,分化明显

洋河股份(421.63亿)、古井贡酒(319.49亿)、泸州老窖(232.54亿)、今世缘(175.25亿)、迎驾贡酒(79.31亿)构成百亿级腰部阵营,是行业的中坚力量,但内部分化显著:

•泸州老窖虽税后超额利润绝对值较高(11.18亿),但因市场地位溢价系数(1.3)低于茅台(1.5),品牌价值落于232.54亿,与洋河、古井贡酒的差距进一步缩小。

•迎驾贡酒(79.31亿)与今世缘(175.25亿)品牌价值差距达近百亿,反映出区域名酒在品牌成长性、市场渗透力上的显著差异,头部区域酒企的品牌优势逐步凸显。

3、第三梯队(十亿级至临界正向):品牌溢价微弱

口子窖(22.18亿)、舍得酒业(24.00亿)、老白干酒(2.93亿)、牛栏山(6.36亿)水井坊(4.32亿)品牌价值均在30亿以下,核心特征是税后超额利润接近零或略正,品牌无法为企业提供显著的超额收益,处于“可有可无”的临界状态。这类企业的品牌竞争力较弱,需通过产品升级、品牌焕新等方式突破瓶颈。

4、第四梯队(负价值):品牌损耗,资产减值

共有6家企业品牌价值为负,其中天佑德(-22.92亿)、金种子酒(-80.64亿)品牌损耗最为严重。其本质原因是企业盈利水平无法覆盖资本的基础回报(无风险收益+行业平均收益),品牌不仅未贡献超额利润,反而拖累了企业整体资产效率。这类企业需重新审视品牌战略,或通过资产重组、业务优化等方式改善经营状况,扭转品牌价值损耗的局面。

5、关键趋势总结

•头部品牌价值固化:茅台、五粮液、汾酒的品牌护城河持续加深,其中汾酒与五粮液同享1.3的市场地位溢价系数,品牌价值稳步提升,三者凭借强大的心智垄断与定价权,品牌价值长期处于高位,短期难以被其他企业超越。

•中型品牌面临夹击:百亿级酒企的税后超额利润普遍在5-20亿之间,增速放缓,品牌价值提升面临瓶颈——需突破现有I、M系数限制(即打造更强的品牌心智和定价权),但这一目标的实现难度较大。

•尾部负价值企业数量较多:19家企业中,6家品牌价值为负,占比近三分之一,反映出白酒行业分化加剧,品牌弱者面临价值湮灭的风险,行业“马太效应”持续凸显。

五、报告使用说明

本报告所有测算均基于超额收益资本化品牌价值评估模型,模型逻辑合规、参数统一、数据可溯源,可直接用于行业研报、品牌对标、企业估值等正式场景。负品牌价值仅反映“品牌无法带来超额收益”的客观状态,不代表企业无资产或经营价值,仅为品牌专属价值的量化体现,不可直接等同于企业整体价值。

•数据一致性:所有企业品牌价值均按上述统一I、M系数测算,确保19家企业测算口径完全统一。

•可复核性:演算明细表列明税后超额利润及各系数乘积步骤,读者可依据核心公式自行验算,所有基础数据均可通过上市公司年报溯源。

•真实性:负品牌价值如实呈现,无人工归零修饰,严格遵循资产评估“真实性原则”,还原品牌资产真实面貌。

主编:亦匡 美术:陈琼 校对:熊丽娟 审稿:叶宏伟

推荐阅读:酒教主:19家白酒上市公司品牌价值评估及排行(2024年营收计算)

免责声明:本号所发文章内容仅供学习、交流,并对文中观点保持中立!如有侵犯您的权益请及时联系我们,我们将及时删除。

“长期喝白酒”和“长期喝啤酒”,哪个对身体伤害大?你清楚吗? 假如茅台降到1499,白酒行业会怎么? 熊霸:茅台1935崩了!闪了谁的腰? 新八大名酒是哪八大? 迄今最全茅台镇酒厂实力排名【建议收藏】 糖尿病人能喝酒吗?一文告诉你答案 中国最伟大的名酒品牌是谁? 如何看待当前汾酒的成功? 特刊|露酒:一个被低估的酒文明 中国果酒发展白皮书2015-2018 邹文武:酒的第一性是什么? 邹文武:从品牌价值的虚无化看洋河的溃败 邹文武:铁血治理茅台,未来会走向何方 邹文武:看品牌三格知企业品牌命运 邹文武:成功品牌都是建立在第一性原理上 邹文武:教科书式的品牌定位模型总结 邹文武:差异化是陷阱?卓越化才是出路! 邹文武:未来品牌营销的三大基石