英飞凌2026财年半年财报解读

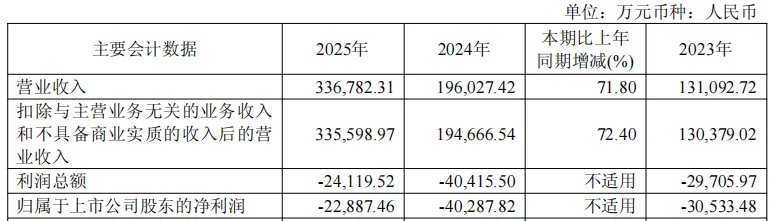

当德州仪器(TI)一年多轮涨价、最高涨幅达85%,当 AI 服务器电源芯片需求爆发、当汽车电子单车模拟芯片价值逼近2000 元,2025 年成为中国模拟芯片行业周期反转、业绩分化、国产替代加速的分水岭。作为科创板车规级模拟芯片龙头,纳芯微(688052)交出一份营收狂飙、亏损收窄、研发加码、产品结构高端化的年度答卷。在行业 “冰与火” 的剧烈分化中,这家公司用33.68 亿元营收、71.8% 同比增速、连续 11 季度环比增长的数据,国产模拟芯片已经从 “追赶者” 到 “领跑者” 的进化。

接下来为您解读纳芯微如何抓住涨价潮、AI 爆发、车规替代三大历史机遇,在巨头垄断的模拟芯片赛道撕开缺口。

一、数据背后,是行业周期的最强共振

1. 营收:连续 11 季环比增长创纪录

2025 年,纳芯微实现营业收入 33.68 亿元,同比大增 71.80%,增速位列国内模拟芯片上市公司第一梯队。

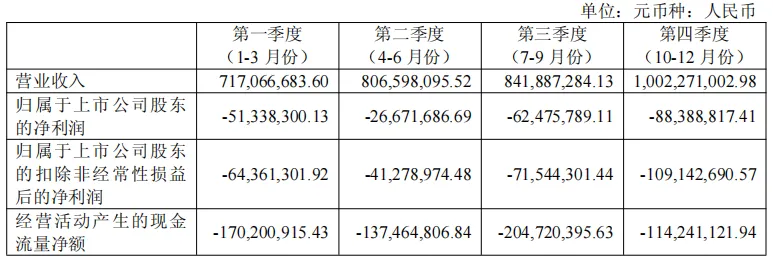

公司实现连续十一个季度营收环比增长,从 Q1 的 7.17 亿元一路攀升至 Q4 的10.02 亿元,单季度首次突破 10 亿大关,增长斜率陡峭且稳定。

2025 年分季度主要财务数据

纳芯微踩准了三大行业风口:

- 汽车电子高景气:新能源汽车渗透率突破48%,800V 高压平台普及,单车模拟芯片用量翻倍;

- 泛能源全面复苏:光伏新增装机317GW、储能爆发、工业自动化回暖需求端强势反弹;

- AI 服务器引爆:单机功耗是传统服务器 5-10 倍,电源管理、隔离、信号链芯片需求呈指数级增长。

叠加麦歌恩并表带来的磁传感器产品矩阵扩充,纳芯微实现 “三驾马车并驾齐驱”,营收增速远超行业 8.7% 的平均水平,成为周期上行期最具弹性的标的。

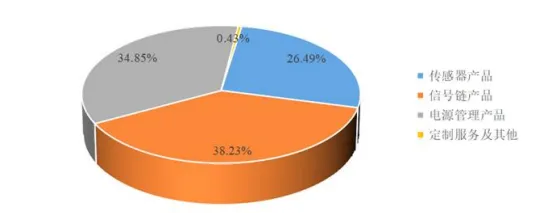

纳芯微产品结构

2. 亏损大幅收窄释放拐点信号

与营收的烈火形成对比,利润端仍是行业共同的 “冰”——2025 年纳芯微归母净利润 - 2.29 亿元,扣非净利润 - 2.86 亿元,但亏损较 2024 年大幅收窄 43.19%,实现 “增收又减亏” 的关键突破。

这背后是盈利模型的质变:

1,营收规模翻倍,规模效应显现,费用率持续下行;

3. 差异化视角:不与消费电子内卷,主攻高壁垒赛道

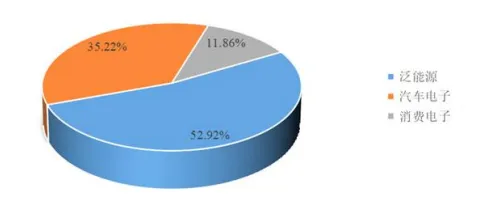

纳芯微2025年应用领域占比

对比同行,纳芯微的核心差异在于赛道选择:

1,避开消费电子红海,重仓汽车电子、泛能源、AI 服务器三大高壁垒、高增长赛道; 2,不做低端通用料号,聚焦隔离、车规传感、高压驱动等技术壁垒最高的细分领域; 3,从 “卖芯片” 升级为 “提供系统级解决方案”,单车价值量、单客户价值量持续提升。

差异化定位,让公司在行业洗牌中穿越周期、逆势扩张,成为模拟芯片涨价潮中最受益的国产厂商之一。

二、赚钱能力 与 未来底气

1. 毛利率:逆风上行,产品结构升级的最好证明

2025 年,纳芯微综合毛利率 34.83%,同比提升 2.50 个百分点,在行业成本上涨、价格战尚未完全结束的背景下,实现逆势提升,含金量极高。

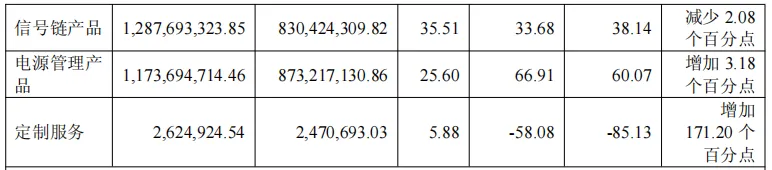

分产品看,结构优化效果显著:

- 传感器产品:营收 8.92 亿元,同比暴增 225.56%,毛利率46.09%,成为第一增长曲线;

- 信号链产品:营收 12.88 亿元,同比增长 33.68%,毛利率 35.51%,保持稳定;

- 电源管理产品:营收 11.74 亿元,同比增长 66.91%,毛利率 25.60%,同比提升 3.18 个百分点。

高毛利的传感器、车规级信号链产品占比持续提升,对冲了原材料、代工涨价压力,也验证了公司产品从消费级向车规 / 工业级升级的战略成功。

2. 研发投入:重注未来,技术壁垒持续加固

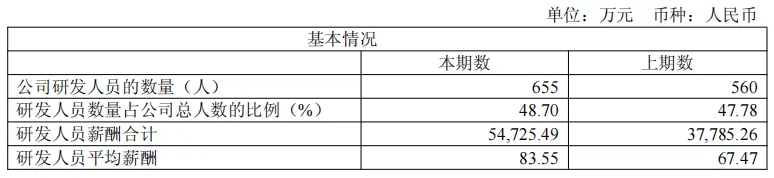

模拟芯片是“慢行业、长坡厚雪”,研发投入是长期竞争力的核心。2025 年,纳芯微研发费用 7.95 亿元 **,同比大增 47.15%,研发投入占营收比23.59%,即便在营收高速增长下,仍保持超高强度投入。

高质量研发:

- 研发人员 655 人,占总人数 48.70%,硕士及以上占比 64.1%,人才密度行业领先;

- 研发人员平均薪酬 83.55 万元,同比增长 23.83%,留住核心技术人才;

巨额研发投入转化为三大产品矩阵的持续迭代:新一代数字隔离器、车载 SerDes 接口芯片、车规级 MCU、GaN 驱动芯片等高端产品陆续量产,直接对标 TI、ADI 等国际巨头,为后续涨价、替代提供技术支撑。

3. 库存与现金流:短期承压,长期健康

2025 年,纳芯微经营活动现金流净额 - 6.27 亿元,同比由正转负,引发市场关注。但拆解后可见,这是主动备货、抢占周期机遇的结果,而非经营恶化:

购买商品、接受劳务支付现金同比增加 17.29 亿元,增速 147.26%,为应对下游需求爆发提前备货; 存货规模14.76 亿元(上一年8.33亿),同比增长 77.28%,但存货周转天数保持健康,且以车规、工业级产品为主,减值风险极低; 筹资活动现金流18.64 亿元,主要来自H 股上市融资,货币资金增至25.81 亿元,现金储备充足,抗风险能力极强。

短期现金流承压,是成长的代价;而充足的现金、优质的存货结构,为 2026-2027 年业绩爆发奠定坚实基础。

三、从 “讲故事” 到 “验业绩”

1. 从低端通用到高端车规 / 工业

纳芯微的成长史,就是中国模拟芯片国产替代的缩影—— 从消费电子低端料号,切入汽车、工业、AI等高端场景,实现 “技术替代 + 份额提升 + 价格上涨” 的三级跳。

目前公司已形成三大核心技术壁垒:

- 1,隔离技术国内第一:数字隔离芯片全系列通过车规认证,CMTI 指标超 200kV/μs,达到国际顶尖水平,进入多家头部车企供应链;

- 2,车规认证全覆盖:通过ISO26262 ASIL D、IATF16949认证,车规产品超1000 款,覆盖新能源车三电、车身、智驾全场景;

- 3,传感器技术多元化:磁、压力、温湿度传感器全布局,麦歌恩并表后成为国内磁传感器龙头,打破海外垄断。

2025 年,公司汽车电子出货量 7.50 亿颗,累计超 14.18 亿颗,单车芯片价值量超1500 元,从 “零部件供应商” 升级为 “平台级方案商”。

2. 估值切换:从 “题材股” 到 “业绩股”

过去,国产模拟芯片公司靠 “国产替代故事” 获得高估值;如今,行业进入 “业绩验证期”,估值逻辑切换为 “营收增长 + 毛利率提升 + 利润兑现”。

纳芯微正处于这个关键切换点:

2025 年营收增速 71.8%,验证需求爆发逻辑;毛利率持续提升,验证

当 TI、ADI 等巨头主动涨价、收缩产能、修复利润,国产厂商迎来最佳替代窗口—— 巨头让出中低端市场,提升报价,国产厂商凭借性价比、服务、交付优势快速抢占份额,实现 “份额 + 价格” 双击。

3. 产能拐点:Fabless 模式下的供应链掌控力升级

作为典型Fabless厂商,纳芯微不制造晶圆,但通过战略绑定、垂直整合、多元供应,破解产能卡脖子:

与头部晶圆厂长期战略合作,锁定成熟制程产能;自建封测产线,压力传感器、定制化产品自主封测,保障交付、控制成本;推进国产主材替代

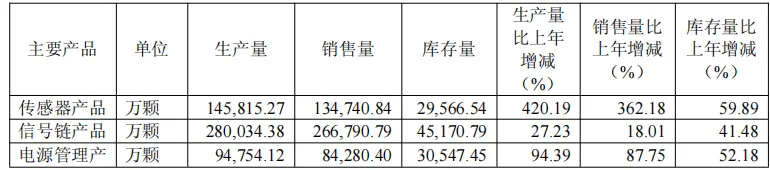

2025 年,公司三大产品产销量均大幅增长:传感器销量同比增 362.18%,电源管理产品增 87.75%,信号链产品增 18.01%,产能利用率维持高位,印证需求旺盛。

产销量情况分析表

四、宏观产业洞察,站在周期起点看长远

1. 巨头涨价,国产替代黄金期来临

全球模拟芯片市场高度垄断,TI、ADI、英飞凌等前五厂商占据52% 份额,CR10 达 68%。但 2025 年起,格局发生巨变:

- TI 战略转向:放弃价格战,连续三轮涨价,平均涨幅40%-55%,2026 年 4 月再涨 15%-85%,优先保障利润;

- 供给收缩:8 英寸晶圆产能紧张,封测、材料成本上涨,海外巨头扩产谨慎;

- 需求爆发:AI、汽车、工业三大下游拉动,行业进入上行周期。

这种 “巨头涨价 + 供给紧张 + 需求爆发” 的组合,是国产厂商史上最佳机遇—— 下游客户为保障供应、控制成本,加速导入国产芯片,纳芯微作为车规、隔离、传感细分龙头,直接受益。

2. 国产替代:从 5% 到 50%,汽车赛道空间最大

中国模拟芯片国产化率仅 22%,远低于数字芯片;而汽车电子领域国产化率仅 5%,替代空间近乎空白。

纳芯微的替代路径清晰:

- 存量替代:隔离器、接口、驱动等通用芯片,性价比优于海外巨头,快速切入供应链;

- 增量替代:800V 高压、AI 服务器、人形机器人等新场景,中外同一起跑线,直接抢占全球份额;

- 生态替代:从单一芯片到全链路解决方案,绑定头部车企、Tier1、光伏 / 储能龙头,形成生态壁垒。

按行业测算,仅汽车电子领域,国产替代空间就超千亿元,纳芯微作为头部玩家,长期成长天花板极高。

3. 下游热点:AI + 汽车 + 人形机器人

2025 年起,三大下游赛道成为纳芯微的增长引擎:

- AI 服务器:单机模拟芯片用量增 5-10 倍,公司隔离、驱动、MCU批量供货头部电源厂商,2026 年该业务有望翻倍增长;

- 新能源汽车:800V 平台普及,高压隔离、驱动、传感需求激增,公司车规产品全覆盖,份额持续提升;

- 人形机器人:高精度磁传感器、编码器、电机驱动芯片刚需,公司提前布局,抢占新赛道先机。

三大热点叠加,纳芯微不再是单纯的 “模拟芯片公司”,而是AI 算力、智能汽车、机器人的核心硬件底座提供商。

五、周期上行 + 国产替代

复盘纳芯微 2025 年财报,我们看到的不是一份简单的财务数据,而是中国高端模拟芯片崛起的样本:

- 周期上:踩准行业上行拐点,营收高速增长,亏损收窄,业绩拐点明确;

- 技术上:隔离、传感、车规三大壁垒加固,产品对标国际巨头,具备涨价底气;

- 格局上:巨头涨价让出市场,国产替代加速,公司份额持续提升;

- 未来上:AI、汽车、人形机器人三重红利,成长空间打开。

2026 年,将是纳芯微扭亏为盈的关键之年,也是模拟芯片行业量价齐升的兑现之年。当 TI、ADI 的涨价传导至终端,当国产芯片的可靠性、性能全面追赶,当下游需求持续爆发,纳芯微将从 “周期成长股”进化为“价值成长股”。

对于投资者而言,这份财报传递的核心信号是:模拟芯片的黄金时代已经到来,而纳芯微,正是站在风口上的国产龙头。