正文

美锦转债 2022年4月22日发行,发行主体山西美锦能源股份有限公司(YY评级:7-,以下简称“美锦能源”或“公司”)为山西省上市民企,主要从事煤炭、焦化、天然气、化产品、氢燃料电池汽车为主的新能源汽车等商品的生产销售。 美锦转债发行期 6 年,2028年4月19日到期,无担保,发行规模35.90亿元,当前余额27.89亿元,余额较大。

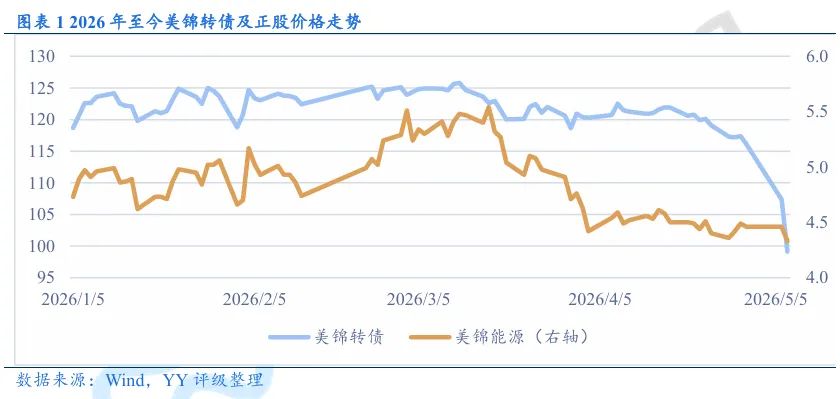

2026年3月起,美锦转债开始持续下跌,5月6日与7日更是出现7.56%和7.66%的大幅下挫。截至7日收盘,转债价格已低至99.13元,突破债底10.42%。

我们认为美锦转债长时间、大幅度的下跌有以下原因:

1.煤焦化业务承压,氢能业务发展困难,近年连续亏损

2025年公司煤焦化和氢能业务营收分别占97.73%和2.27%。2023年以来,煤炭与焦炭的销售价格降幅均超过同期销售成本下降幅度,煤炭及焦炭两大核心产品价格与成本出现结构性失衡,导致产品毛利率显著收窄,公司营收和盈利规模持续下滑。2017年起,公司开始布局氢能产业链,但时至今日成果仍不理想。上游核心的焦炉煤气制氢业务受制于项目延期(如滦州项目),产能尚未完全释放;中游参股的行业龙头持续亏损,鸿基创能港股上市遇阻反映了估值偏低的科技型企业获取外部资金难度;下游氢燃料电池汽车产量远高于销量,销量同比大幅下滑,产能闲置严重。2023年至2025年,公司净利润分别为1.57亿元、-13.30亿元和-11.13亿元。持续的大幅亏损意味着公司基本面已显著恶化,且并无转好迹象。2023年后公司在医药、文旅、AI、半导体等领域进行过小额、试探性的跨界投资,其更多体现了管理层的自救焦虑。公司的成长性与偿债能力均不甚理想,美锦转债的价格反映了这一情况。

2.市场对第二个三房转债的担忧

公司基本面的孱弱使得正股和转债均出现了明显跌幅,但在5月6日转债大跌这一天,正股价格持平,7日转债跌幅也远超正股。正股和转债走势的差异意味着基本面只是下跌原因其一,另一个因素很可能是不久前三房转债大跌使得市场对美锦转债产生了额外担忧。三房巷是一家瓶级聚酯切片制造企业,其前两大股东质押了全部所持股份,占总股本的81.29%。2026年2月24日,因债务及合同纠纷,这部分股份被全部司法冻结。4月29日,三房巷2025年年报被出具无法表示意见审计报告,原因包括关联方应收账款事项(无法判断计提是否充分)、控股股东的股权冻结事项(若股份后续被司法处置可能导致实控权变更)、关联担保事项(未能就为股东担保事项及预期损失金额获取证据)。次日复牌后,三房巷正股被*ST ,转债连续两日分别出现20%和14.32%的巨大跌幅。

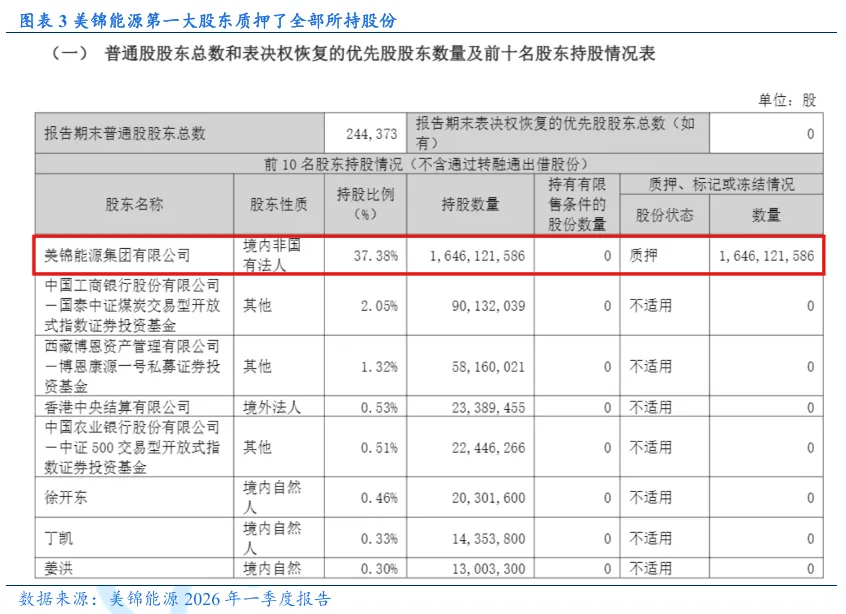

令市场不安的是,美锦能源第一大股东同样质押了所有股份,占总股本的37.38%。叠加糟糕的基本面,市场担忧美锦转债复刻三房转债大规模质押+基本面差=股权冻结可能→公司陷入ST困境的流程。虽然美锦能源的年报并未被出具异常的审计报告,也暂时没有发生股权被冻结的事件。但相似的剧本还是触发了市场的恐慌情绪,导致部分投资者急于卖出逃离,使得美锦转债一定程度上脱离正股价格走势,发生剧烈下跌。此外,截至2026年3月末,美锦转债机构持仓占比41.57%。转债如此大规模的下跌可能是触发风控模型条件,机构集中大规模出货所致。

实际上,由于财报季来临,近期转债市场中发生严重负面舆情,价格大跌的标的不在少数:

l宏图转债被出具无法表示意见的财报审计报告,正股被*ST,复牌后大跌12.49%

l龙大转债被出具否定意见的内控审计报告、连续三年利润为负且持续经营能力存在不确定性,正股被ST,此前已因基本面恶化、评级下调发生持续下跌,截至5月7日价格仅为87.81元

l闻泰转债因卷入地缘政治博弈,失去对重要子公司控制权,被出具无法表示意见的财报审计报告,正股被*ST,市场对此早有预期,截至5月7日价格仅为87.58元

总而言之,近期的财报季揭露了基本面不佳转债的风险,异常的审计报告和正股被ST的决定具现化了这些转债糟糕的资质水平,即便此前价格已经出现了长时间下跌,具有冲击力的极端信用风险事件仍然使得这些标的遭遇了巨大跌幅。美锦转债或许因为与三房转债的相似,成为了市场焦虑外溢的受害者。截至5月8日,其价格大幅回弹6.12%,修复至105.20元。但其基本面水平若不能真正改善,便将会证实近期大幅下跌的正确性。

、