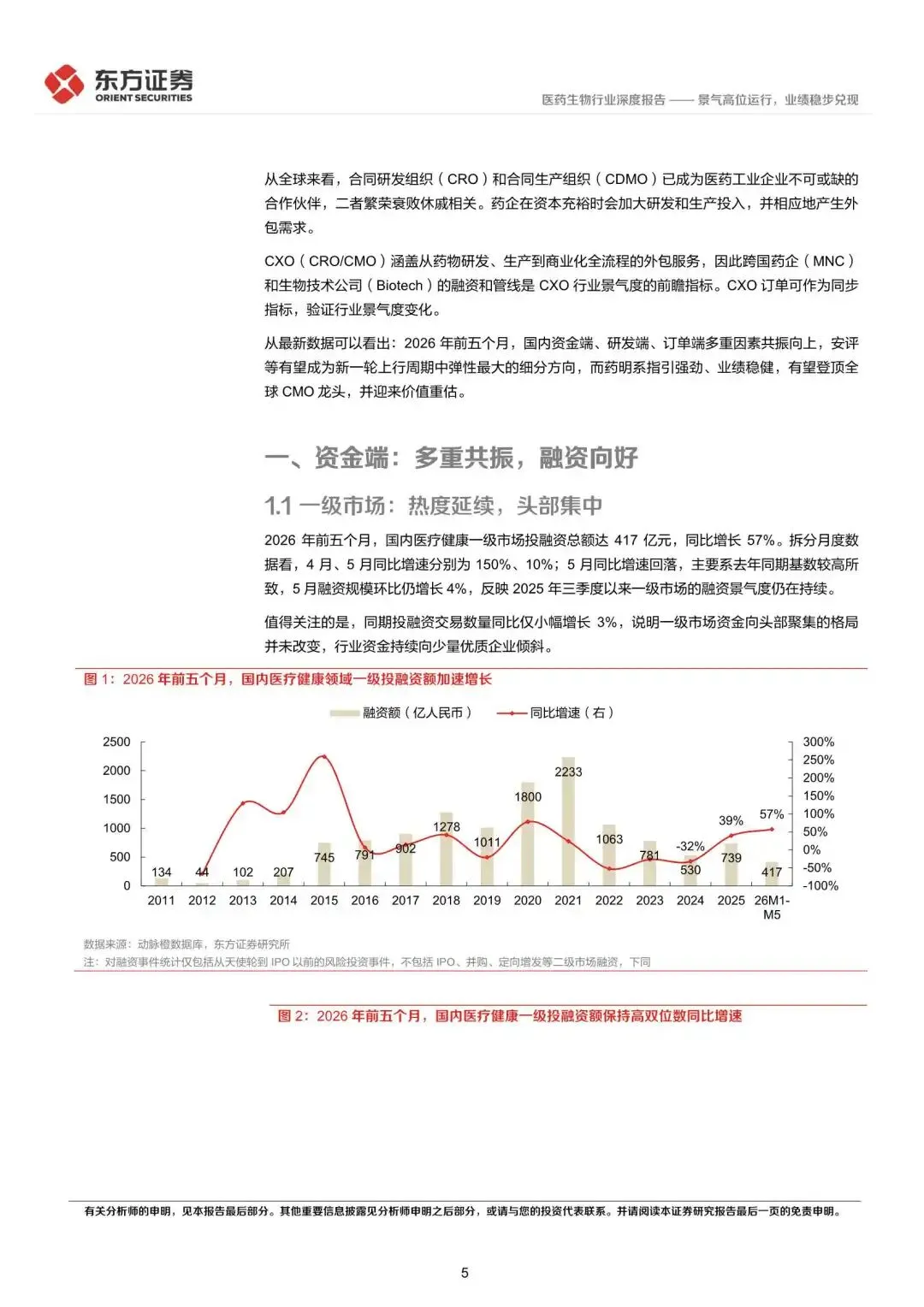

1)一级市场:热度延续,头部集中。2026 年前五个月,国内医疗健康一级市场投融资总额达417 亿元,同比增长57%。同期投融资交易数同比仅小幅增长3%,说明一级市场资金向头部聚集的格局并未改变,行业资金持续向少量优质企业倾斜。

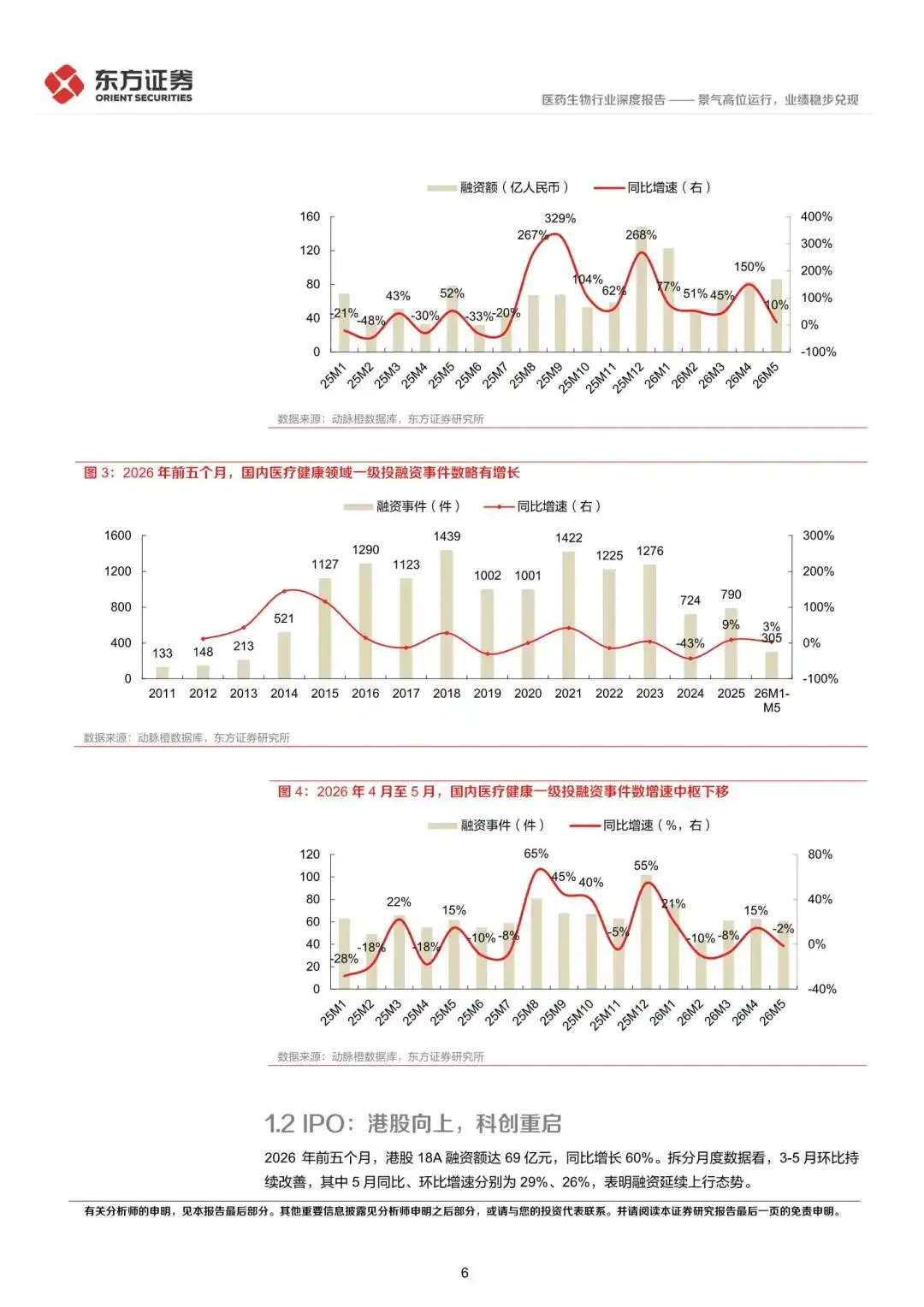

2)IPO:港股向上,科创重启。2026 年前五个月,港股18A 融资额达69 亿元,同比增长60%。6 月4 日中国证监会正式批复泰诺麦博科创板IPO 注册申请,该公司成为科创板第五套上市标准重启后的首单注册生效项目。而自2026 年5 月起,已有4 家生物医药企业密集递交IPO 申报材料,拟募集资金达124 亿元,可见在政策红利加持下,创新药企迎来集中申报窗口期,新一轮科创板融资周期有望开启。

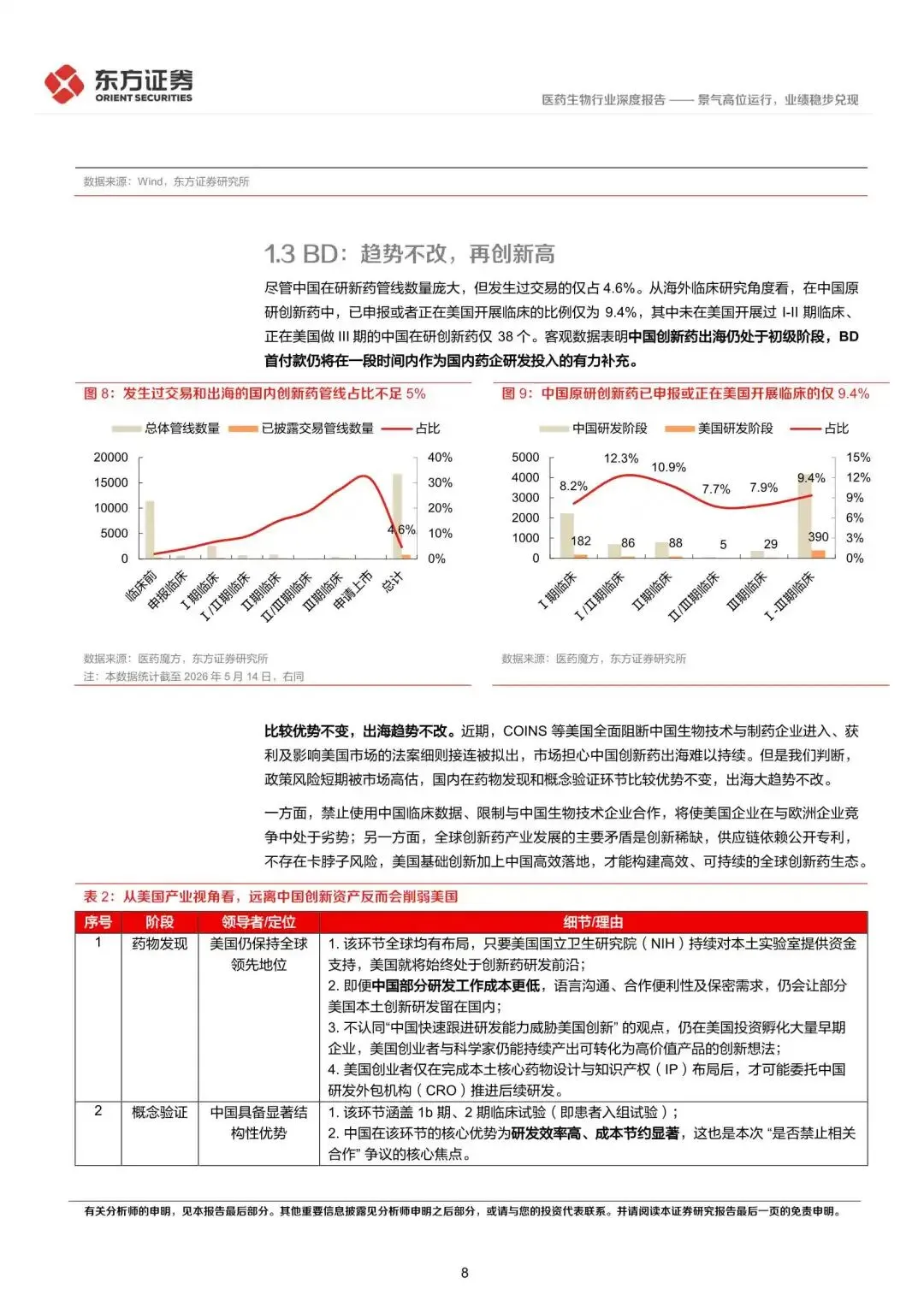

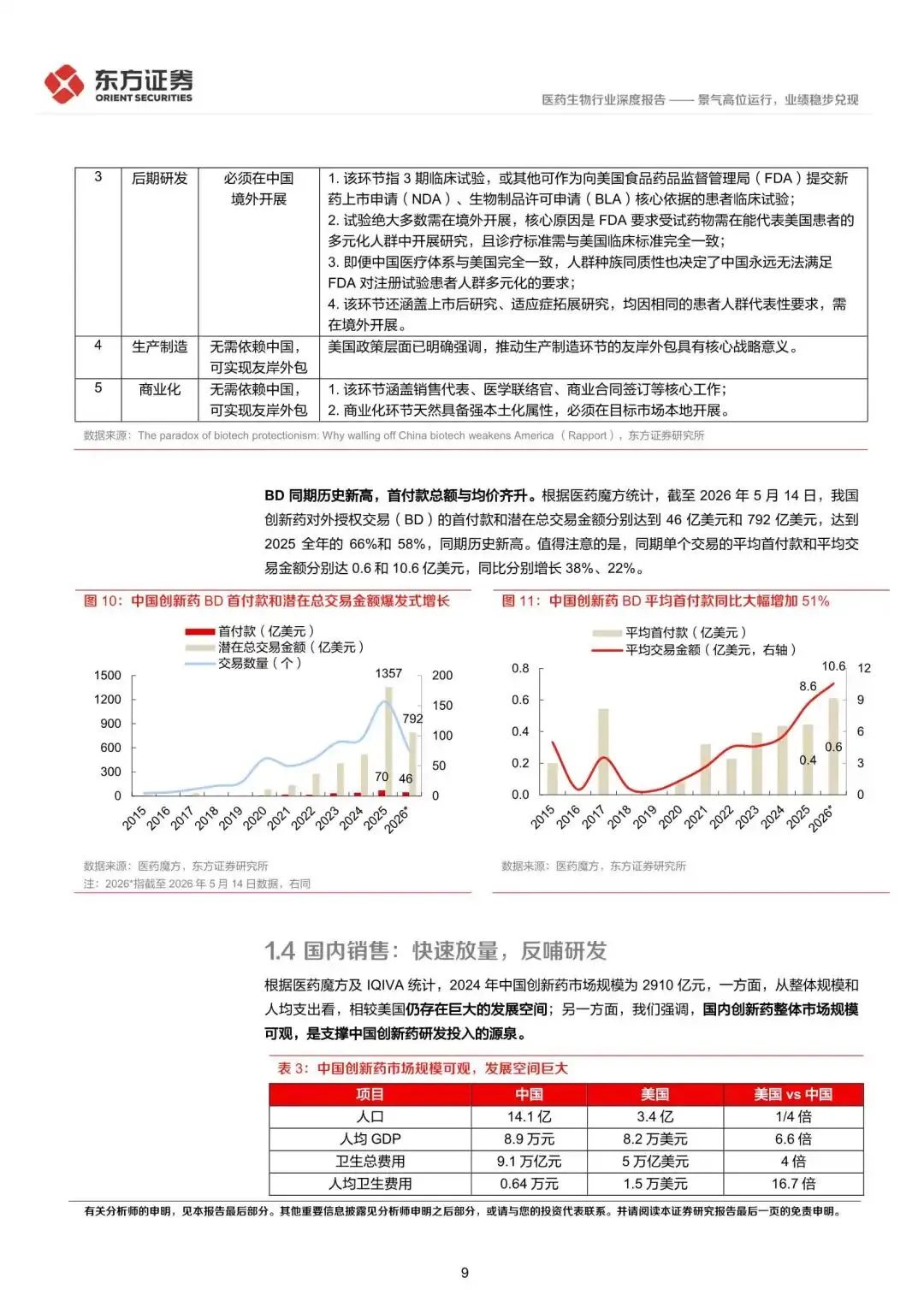

3)BD:趋势不改,再创新高。近期美国相关限制法案细则接连被拟出,市场担心中国创新药出海难以持续。但我们判断,政策风险短期被市场高估,国内在药物发现和概念验证环节比较优势不变,出海大趋势不改。根据医药魔方统计,截至2026年5 月14 日,我国创新药对外授权交易(BD)的首付款和潜在总交易金额分别达到46 亿美元和792 亿美元,达到2025 全年的66%和58%,同期历史新高。

4)国内销售:快速放量,反哺研发。2015 年后获批的国产创新药,在2025 年的市场规模为408 亿元,同比增长29%,占国内创新药市场比重仅14%。随着国产新药获批上市、纳入医保并开始爬坡,销售高增速有望维持,并进一步反哺研发。

文章篇幅有限,仅为部分预览

回复暗号:东方证券-医药生物行业深度报告:CXO景气度跟踪专题,景气高位运行,业绩稳步兑现-260620

*免责声明:以上报告均为本公众号通过公开、合法渠道获得,报告版权归原撰写/发布机构所有,如涉侵权,请联系删除;本号报告为推荐阅读,仅供参考学习,不构成投资建议。

往期推荐