一、中国酒店行业整体规模现状:

1、2024中国住宿业总体发展规模:

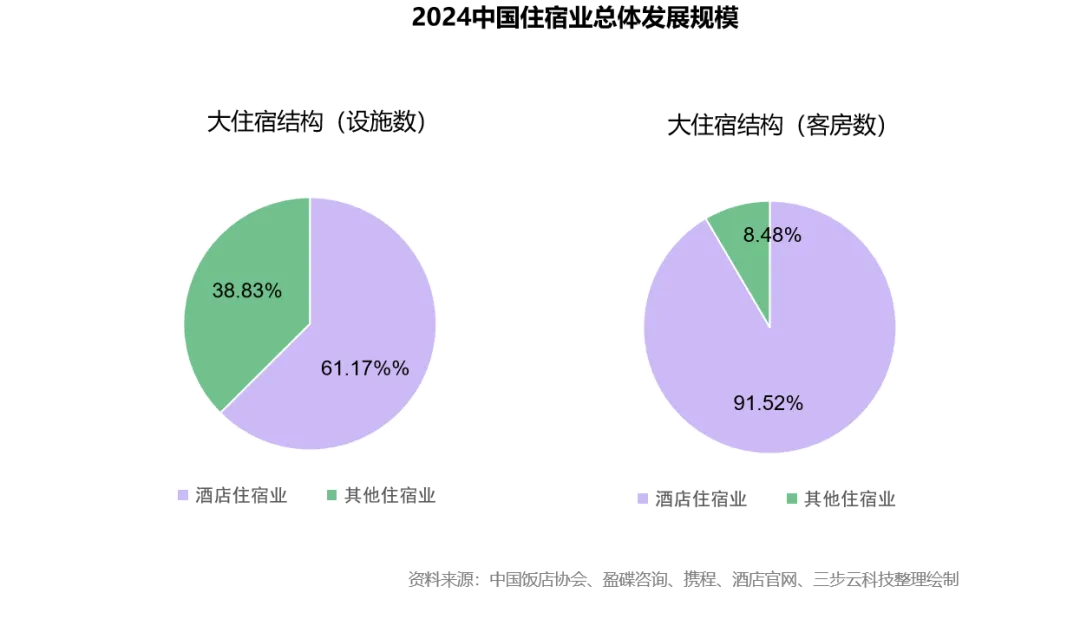

截至2024年12月31日,中国住宿业设施总数为570,104家,客房总规模19,277,554间。其中酒店业设施348,717家,客房总数17,643,235间,平均客房规模约51间,酒店业设施和客房数分别占我国住宿业的61.17%和91.52%。其它住宿业设施221,387家,客房总数 1,634,319间,平均客房规模约为7间,其它住宿业设施和客房数分别占我国住宿业的38.83%和8.48%。

2、2016-2024酒店行业门店数和客房数呈现波动增长:

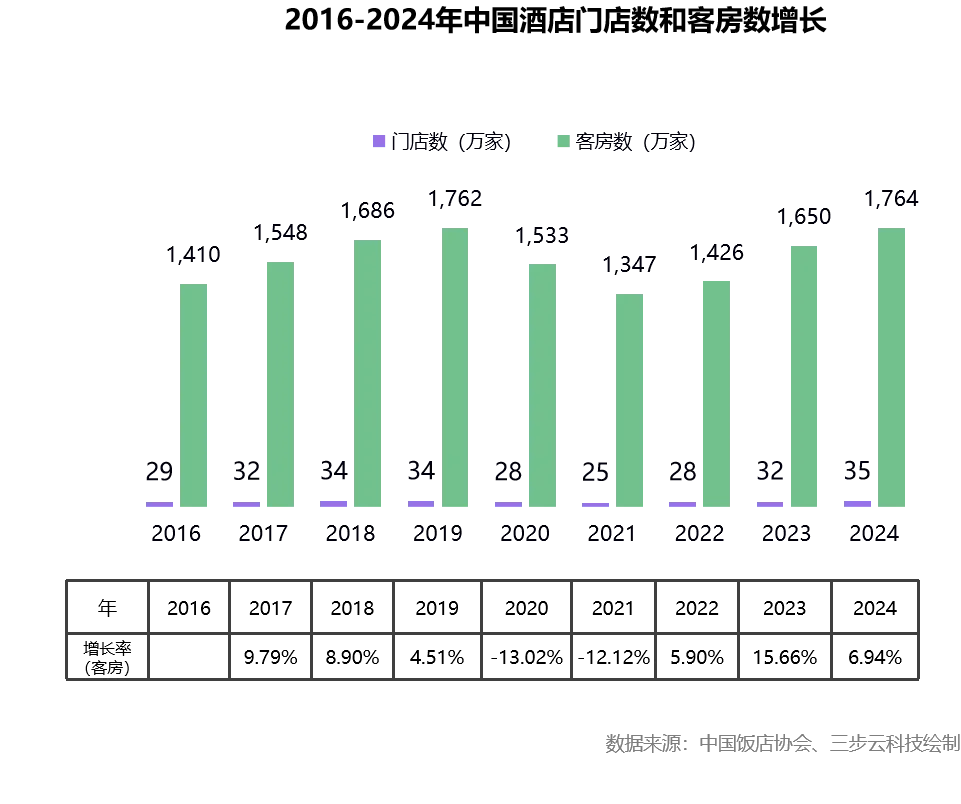

2016-2024年中国酒店业的门店数和客房数呈现出波动增长的趋势。2016年,中国酒店业共有28.90万家门店,客房数为1410万间。到2024年,中国酒店业门店数增长至34.87万家,客房数达到1764万间。客房增长率从疫情时期的负增长,开始正增长。

3、2024年中国酒店业酒店品牌化的空间仍较大

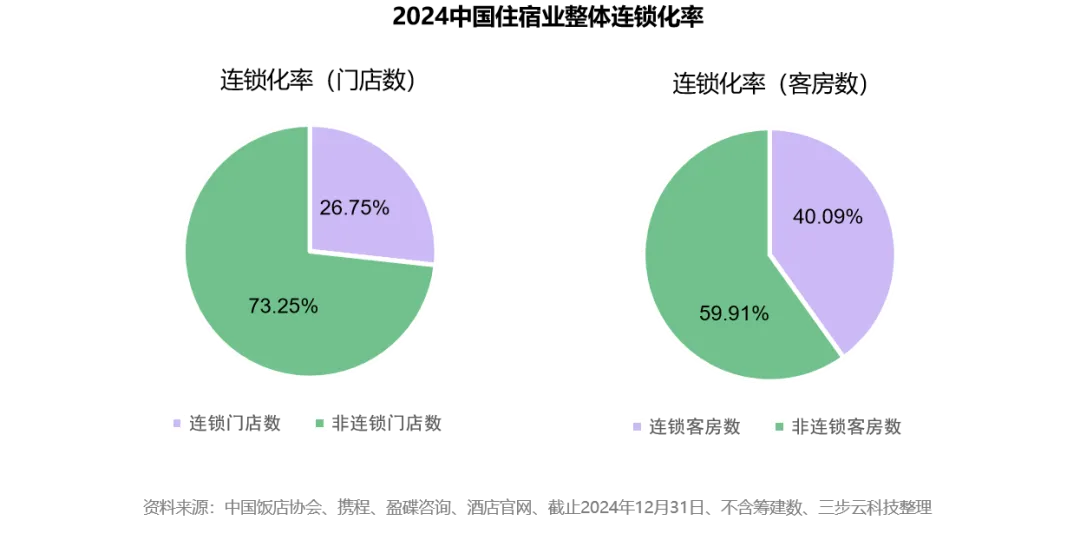

为分析中国酒店业整体连锁化率,在中国酒店业设施34.9万家中,我们设定连锁酒店的统计口径是同一品牌3家(含)门店以上,连锁酒店数约9.33万家,非连锁酒店数约25.54万家,门店连锁化率26.75%。中国酒店客房总数约1764万间,其中连锁客房数约707万间,非连锁客房数约1057万间,客房连锁化率40.09%,按档次分,中档 (三星级)的连锁客房数是220.5万间,非连锁客房数是178万间,酒店连锁化率占55.33%。高档(四星级)的连锁客房数是120.4万间,非连锁客房数是148.9万间,酒店连锁化率占44.70%。豪华 (五星级)的连锁客房数是78.4万间,非连锁客房数是56.9万间,酒店连锁化率占57.98%。

酒店品牌化的空间仍较大,发达国家酒店品牌连锁化率可达70%以上。

4、各省级地区酒店业结构档次:

二、 中高端酒店市场成为市场竞争主战场,头部集团的中高端市场份额进一步提升

在市场消费分化明显的背景下,行业或将进入一轮深度洗牌期,品牌集中度有望进一步提升,效率与品质将成为未来竞争的关键。数据显示,华住集团、锦江酒店、首旅酒店的中高端酒店市场份额分别提升至46.4%、58.7%、27.5%,凸显其市场主导地位。

可以预见,中高端酒店将成为酒店巨头们的下一个争夺高地,增长空间值得期待。与其形成对比的是,增长速度大幅收缩的经济型酒店也在数据上有所体现。头部酒店集团正在加速收紧旗下经济型酒店,将主战场转移至中端及中高端酒店。财报数据显示,华住、锦江、首旅、亚朵四巨头2024年关闭近1900家门店,主要针对老旧物业或入住率低的经济型酒店。不过,经济型酒店客房数约为961.2万间,占客房总数的54.48%,仍为市场基本盘。

根据迈点研究院监测,2024年全国签约各档次品牌酒店项目达1466个,其中奢华酒店项目42个;国际高端酒店项目104个、国内高端酒店项目82个、国际中高端酒店项目121个、国内中高端酒店项目351 个、中端酒店项目312个、经济型酒店项目198个、精品民宿项目256个。从占比来看,中高端酒店签约项目最多,占比约达32%;其次是中 端酒店项目,占比约21%。

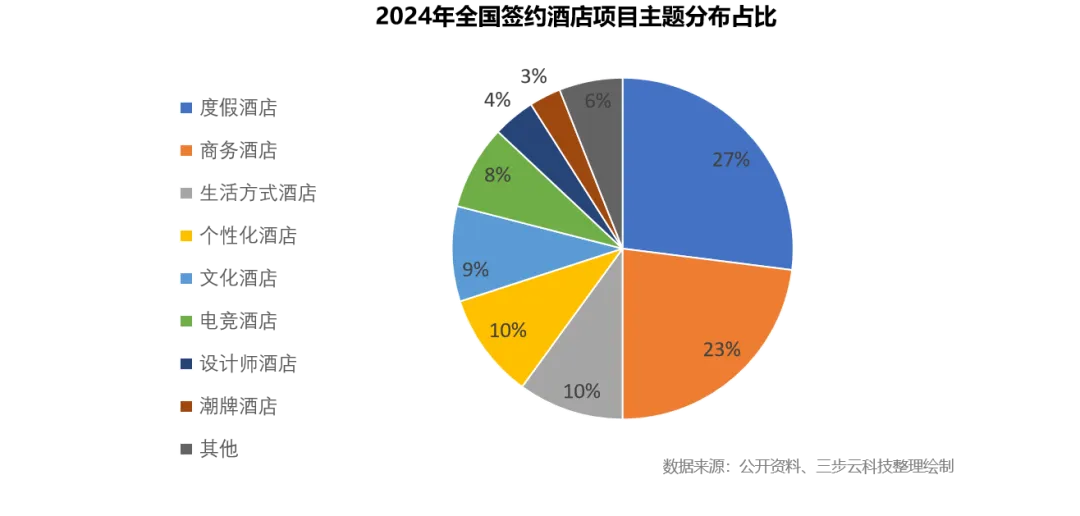

2024年,在新签约酒店项目中,1076家酒店有明确的主题定位;其中,290家酒店项目的主题定位是度假酒店,占比为27%。表明随着 旅游休闲度假需求的增加,度假酒店的投资数量持续增长。商务酒店数量位居第二,共有249家,占比总数的23%。其次是生活方式酒店和个性化酒店,分别有109家和106家,其他主题品牌酒店占比均低于10%。商务出行仍然是酒店行业的重要细分市场。