会计就学了一张表,那就是资产负债表,利润表和现金流量表是由资产负债表衍生出来的。

资产负债表的右边是资金的来源,左边是资金的去向,右边是融资,左边是投资。

看报表的时候,可以先从资产负债表的右边看起,所谓兵马未动,粮草先行。

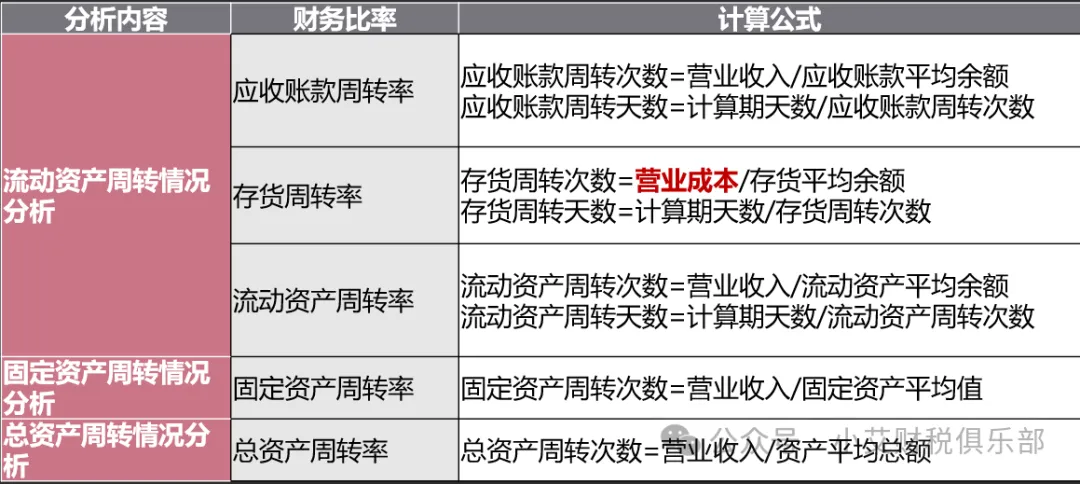

我们衡量企业赚钱的能力一般就三个:凑钱的能力(权益乘数)、挣钱的能力(资产周转率)、管家的能力(销售净利率),权益净利率也就是股东投资回报率,就等于这三种能力相乘。

用公式表示如下:

权益净利率=销售净利率×资产周转率×权益乘数

1、资产负债表右下角是投入,右上角加杠杆,也就是凑钱的能力,这个凑钱的能力非常重要,凑钱就是集资,一个男人有到社会集资的能力,这个男人肯定是个能人,这是常识。

我们会计用权益乘数来表示这个能力,你集资到总资金是你自有资金的倍数。比如买房,你有20万,找亲戚朋友借80万,银行按揭400万,最后买个500万的房子。

权益乘数=500/20=25倍

当然,也要注意风险,有能力也得省着用。

集资的能力强到一定程度,企业就会朝类金融模式发展。比如以前的国美,后来的淘宝支付宝,京东,他们都是利用企业的预收账款/应付账款,然后发展金融。

在生活中也一样,如果你的男人是个普通人,在社会上凑不到钱,但是他在家族中能凑到钱,也是非常棒的。

因为他能从父母亲戚朋友那凑到钱,至少说明:

(1)他没有虚荣心,他能屈能伸,比如结婚买房,很多人是不好意思融资的,然后错过上车机会;

(2)亲戚朋友都愿意借给他,说明他信誉良好,从小优秀,大家看好他;

(3)他优秀,在家里有话语权,你跟着他日子特别好混。什么婆媳妯娌,这些关系你都不需要特意打理,你只要示弱,让这个男人知道你不太会处理,然后温柔地把他伺候好就行,然后他就会帮你全部搞定,他搞定的方式或许既简单又粗暴,但是没关系,有话语权的人做什么都是正确的。如果有人对他不满,反抗,你就坚定地站在他身后,告诉他,如果全世界背叛他,你就背叛全世界。

夫妻同心,其利断金,这种小家庭发展特别快。

投资人也一样,真正的投资人其实是非常信任创始人的,不会太干涉他的。

投资本质就是投人,找个能人。

投资找项目很多时候就跟结婚找对象差不多。

2、资产负债表的左边,就是兵马,看一个男人的挣钱能力,就看他调动兵马,占领市场的能力,我们也叫营运能力。

我们会计用资产周转率来衡量这个能力。

表中意思就是你调动存货、调动流动资产、固定资产、总资产,占领市场的能力。

比如说,有一个企业,它从事铸件生产和加工,部分产品对外出口。由于技术水平限制,有些铸件的精加工需要委托加工。

目前该企业处于成长期。

我以前跟大家说过,看报表要结合企业的生命周期来看。

财报分析生命周期

这个企业处于成长期,应该正在飞速发展,营销策略一般应该比较激进,为了扩张渠道,占领市场,会提供给客户更长的赊销期(应收账款增加),同时快速铺货(存货增长)。

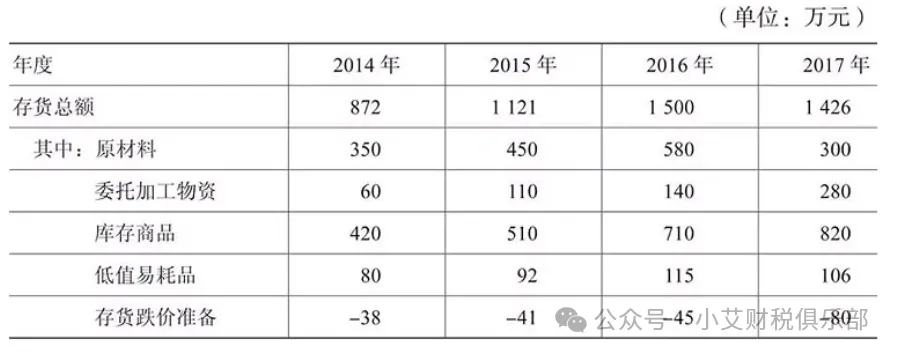

然后我们看它的存货情况。

存货略有下降,按理说,你企业处于成长期,存货总量应该随企业经营扩大而增加。

对方解释说,因为受到国际经济形势下行的影响,存货略有下降,应该影响不大。

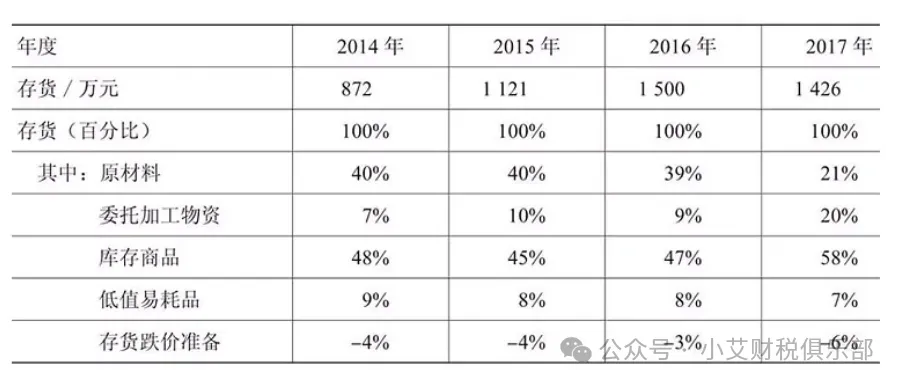

然后我们再看存货的内部结构比例分析:

(1)如果一个生产企业原材料占存货比例过低,一般会有较高比例的库存商品/产成品。

说明企业有大量的库存产品积压,市场占有率低;另一方面原材料过少,可能开工不足。

原材料下降了18%,原来有40%左右,现在只有21%。

根据我们对该行业的了解,应该原材料应该保持40%左右才是合理的。

那它为什么可以不储备原材料呢?

一个可能是库存商品(产成品)有点多,才减少原材料。

我们看他的库存商品,确实有增长,2017年增加了11%,说明该企业有大量库存产品积压,市场占有率低。

另一个可能是开工不足,要不了这么多材料储备了,

我们查看应付工资,并结合企业基本数据,发现企业年初裁员20%,当前在岗员工也由原来的三班轮岗改成了仅仅需要白天上班。

由于采用计件工资,很多技术精湛的工人因工作量减少而收入降低,于是主动离职,导致接单后,该企业大部分加工工艺只能外包。

(2)如果一家生产加工企业,委托加工物资占存货的比例大大提高,表明企业加工劳务呈现外包趋势,说明自身加工能力不够或在萎缩。

我们看2017年,该企业委托加工物资占整个存货的比例由原来的9%左右提高到了20%。

占领市场受挫,导致库存商品积压,进而停止加工,工人相继离职,加工能力萎缩,后续接单,就委托加工,委托加工物资比例的大幅增高,说明企业已经很窘迫,进一步发展,会导致企业丧失相关技术,变成“买材料→找他人加工→销售成品”的服务型企业。

(3)库存商品积压,一般会计提存货跌价准备,但“以销定产”的企业除外,正常情况下,即使有较多存货,也是客户预定的,一般不会形成呆滞品,因合同售价不会变化,所以跌价概率也非常小。

这个企业,是铸造类企业,由于铸件来源于模具规格型号,故销售方式为“以销定产”。

库存商品一直占整个存货的50%左右。

现在库存商品比例大幅增加,“存货跌价准备”比重的绝对值也在增加,说明存货跌价风险在增加。

我们来看他为什么计提存货跌价准备。

结合会计报表附注资料分析,在主要客户资料变化中提到:受金融危机影响,一个长期的主要客户超期半年没有付款。

该企业为了收款时减少风险,暂停对其供货。

这样不但降低了产品的市场占有率,已经完成的订单也不敢交货。如果客户的状况没有改善,已经完成的这部分库存商品就有可能成为呆滞品。

结论就是:这个男人,材料他调不动了,人员调不动了,都跑了,技术也没法提升了,都外包了,商品也不动了,只能呆滞,看着跌价。

这个连锁反应是:

市场受挫——库存商品积压——原材料减少——开工不足——工人裁员离职——接单外包——技术不能提升甚至退步丧失——从行业里消失

3、管家的能力

创富重要,守富也很重要。

利润表就是看守富的能力,营业收入从最初的100%,慢慢剃羊毛,守到最后,还剩下多少。

4、现金平衡

最后看一下,现金流量表,不要太贪,太激进,以防资金链断裂。

感谢您的耐心阅读。点个“?”+“❤️”,并“分享”给更多人看。您的[赞]+[在看],我都看得见?

小艾财税书店:淘宝平台,别忘了领券哦

链接:https://shop341923178.taobao.com/

或者在淘宝搜索“小艾财税书店”

小艾客服(微信:xiaoai220225)