恒瑞医药2025年创新药销售收入163.42亿元,同比增长26.09%,占药品销售收入比重达58.34%。这份亮眼成绩单背后,是中国创新药产业从“跟跑”到“并跑”的历史性跨越。

一、行业拐点已至,从“数量增长”到“价值兑现”

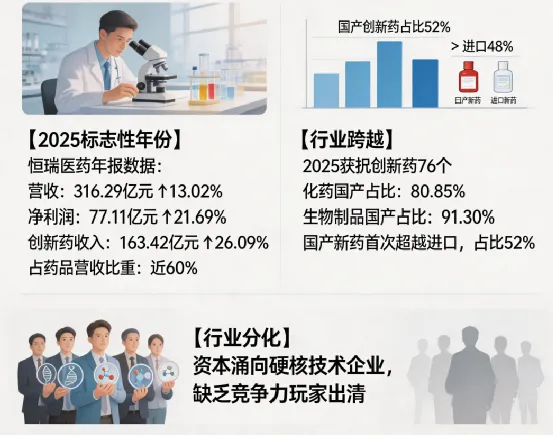

2025年,中国创新药产业迎来了一个标志性年份。恒瑞医药的年报数据,如同一面镜子,映照出整个行业的深刻变革。

公司全年实现营业收入316.29亿元,同比增长13.02%;归属于上市公司股东的净利润77.11亿元,同比增长21.69%。

更关键的是,创新药销售收入达到163.42亿元,同比增长26.09%,占药品销售收入的比重已接近六成。

这一数据背后,是行业整体从“仿制跟随”向“自主创新”的历史性跨越。2025年,中国批准上市创新药76个,其中国产创新药在化学药品中占比80.85%,在生物制品中占比91.30%。

国产新药首次超过进口新药,占比提升至52%,国产新药正逐渐占据主导地位。

行业分化趋势日益明显。资本不再为“故事”买单,而是涌向具备核心技术平台、明确临床价值和全球化潜力的企业。

一批拥有硬核实力的企业正脱颖而出,其创新成果获得跨国药企的认可与合作,而缺乏差异化竞争力的玩家则面临出清。

二、政策红利释放,全链条支持体系日趋完善

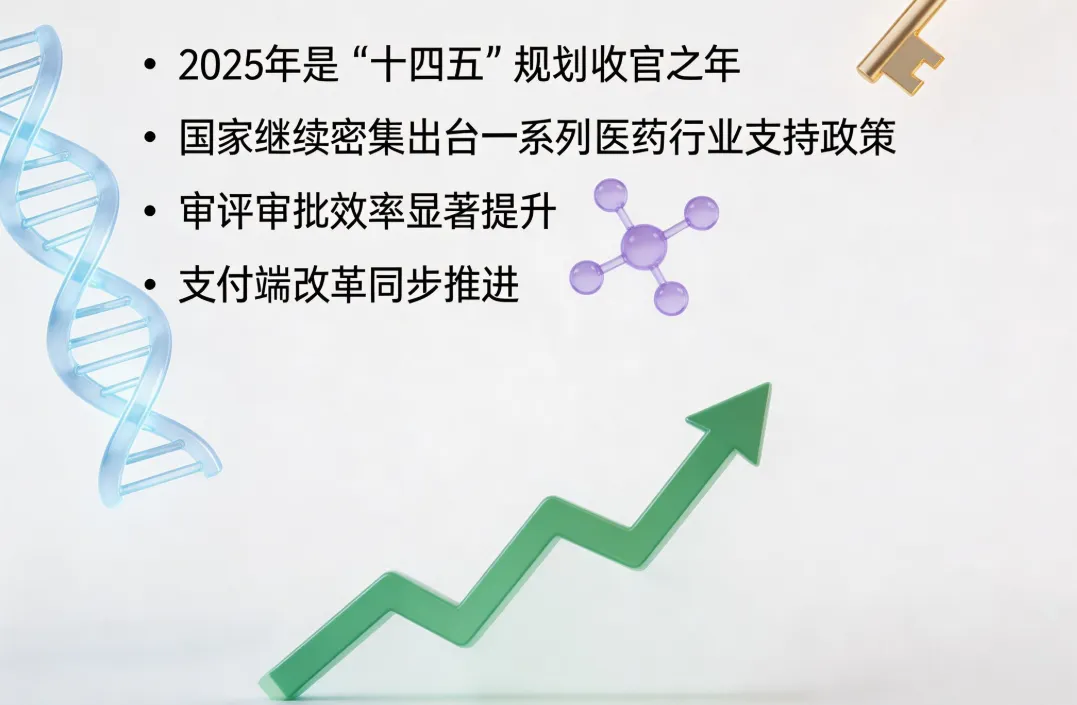

2025年是“十四五”规划收官之年,也是将全面深化改革推向纵深的关键之年。

国家从宏观战略层面强调加快建设现代化产业体系,推动科技创新和产业创新融合发展。

继2024年国务院常务会议审议通过《全链条支持创新药发展实施方案》后,国家继续密集出台一系列医药行业支持政策。

2025年1月,国务院办公厅发布《关于全面深化药品医疗器械监管改革促进医药产业高质量发展的意见》,提出通过完善审评审批机制、加强知识产权保护等措施。

2025年3月,全国两会《政府工作报告》明确提出,要培育生物制造等未来产业,优化药品和耗材集采政策,制定创新药目录,支持创新药发展。

审评审批效率显著提升。2025年首次获批创新药中位审评时长为491天,优先审评品种中位审评时长为271天,相较创新药整体缩短45%。

支付端改革同步推进。《国家基本医疗保险、生育保险和工伤保险药品目录(2025年)》新增114种药品,其中50种是一类创新药。

国家医保局同步发布《商业健康保险创新药品目录(2025年)》,纳入19种创新程度高、临床价值大、患者获益显著且超出基本医保范围的创新药。

三、研发军备竞赛,中国药企全球竞争力凸显

创新药行业的竞争,本质上是研发实力的比拼。2025年,恒瑞医药累计研发投入87.24亿元,其中费用化研发投入69.61亿元,研发强度接近27.6%,在化药企业中遥遥领先。

这一投入规模在中国药企中位居前列。2025年,30余家代表性创新药企研发费用合计超过900亿元。

百济神州以155.08亿元研发投入继续领跑,中国生物制药研发投入63.17亿元,复星医药59.13亿元。

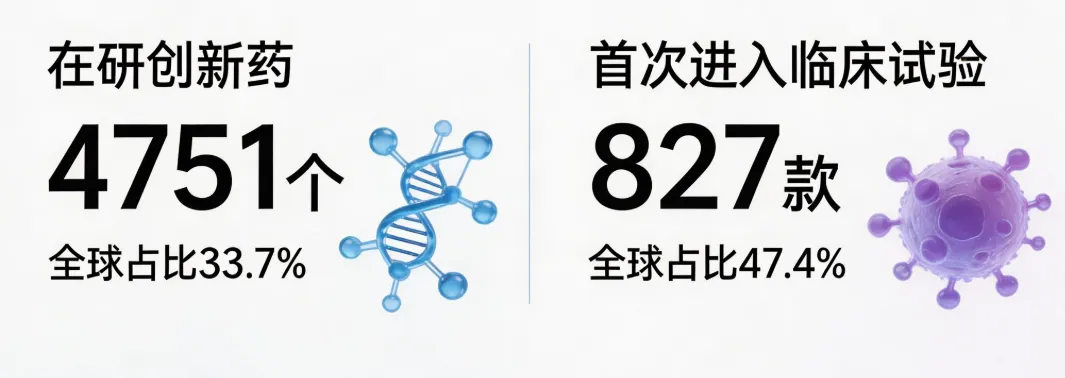

从全球视角看,中国创新药研发管线已位居全球第一方阵。截至2025年底,中国企业原研在研创新药4751个,全球占比33.7%,首次超越美国(4019个,28.5%)。

2025年中国原研创新药首次进入临床试验827款,全球占比47.4%,数量位居全球第一。

临床试验方面,中国内地新开展创新药临床试验2502项,为同期美国的1.5倍。

恒瑞医药的研发成果集中体现了这一趋势。公司已在中国获批上市24款1类创新药、5款2类新药,创新成果稳居行业领先地位。

根据2025年Citeline发布的管线规模排名,公司自研管线规模位居全球第二。

四、出海浪潮汹涌,从“产品输出”到“技术输出”

2025年,中国创新药出海实现跨越式突破。全年对外授权(License-out)交易总金额达1356.55亿美元(约合9483亿元人民币),首付款70亿美元,交易总量157笔。

这一数据较2024年519亿美元、94笔实现翻倍式增长,各项指标均创下历史峰值。

恒瑞医药成为这波出海浪潮的中坚力量。2025年,公司共达成5笔出海交易,首付款累计8亿美元,其中与GSK的交易首付款就高达5亿美元。

这笔规模可观的出海收入,已经成为恒瑞2025年业绩增长的核心引擎。

出海模式正从早期单一的权益授权,向多元化、高阶化方向发展。“自主出海”开展全球多中心临床、与国际巨头开展“联合开发”、借助设立合资公司达成“资本+技术+市场”的生态融合等模式愈发常见。

恒瑞医药与葛兰素史克(GSK)的合作是行业标志性事件。双方于2025年7月达成覆盖呼吸、自身免疫及肿瘤三大领域的全球战略合作,涉及12款创新药,恒瑞获得5亿美元首付款、潜在里程碑付款高达120亿美元。

尤为关键的是,恒瑞在协议中保留了“联合商业化选择权”,得以深度参与全球收益分配,标志着中国药企正从传统的“授权许可方”向具备全球商业化话语权的“协同开发者”转变。

五、技术赛道多元,从肿瘤内卷到蓝海开拓

虽然肿瘤领域仍是创新药研发的主战场,但行业正加速向非肿瘤领域拓展。

恒瑞医药的管线布局已前瞻性地广泛布局多个治疗领域,并向纵深发展。公司在肿瘤领域有丰富的研发管线,覆盖激酶抑制剂、ADC、肿瘤免疫、激素受体调控、支持治疗等广泛研究领域。

与此同时,公司在代谢和心血管疾病、免疫和呼吸系统疾病、神经科学等领域也进行了广泛布局,打造长期发展的多元化战略支柱。

2025年获批的创新药中,小分子药物占比48.7%,单抗(15.1%)、复方(10.9%)也是主要的获批类型,双抗、细胞疗法、小核酸、放射性药物等占比有小幅度提升。

出海领域也从高度内卷的肿瘤领域,快速拓展至自身免疫、心血管、代谢疾病等更具潜力的蓝海市场。

小核酸药物或将成为下一个爆点。专家指出,小核酸领域存在“从罕见病到大的适应症”的重大机遇,其技术延展性和靶向潜力正在打开新的治疗窗口。

随着资本市场对核酸药物的关注度快速提升,部分专注于小核酸药物研发的企业成功推动港股IPO,这一赛道已从“早期布局”进入“价值显性化”阶段。

六、挑战犹存,从“头部独舞”到“行业合唱”

尽管创新药出海成绩亮眼,但中国创新药实现全球化的深层隐忧仍存。行业呈现“大而不强”的显著特征,内生能力不足、创新价值损耗、生态支撑薄弱三大问题,成为制约产业从“头部独舞”向“行业合唱”的关键瓶颈。

自主出海能力的两极分化,是当前中国创新药产业最突出的内生问题。在行业内,仅百济神州、恒瑞医药等少数头部企业构建起覆盖研发、注册、生产、商业化的全链条自主出海能力。

与之形成鲜明对比的是,目前国内绝大多数生物技术企业因能力储备不足,仍只能依赖“借船出海”模式,通过授权许可获取收益。

更有甚者,为缓解资金压力被迫选择“卖青苗”——将尚处于临床前或早期临床阶段的项目低价转让,这种被动的合作方式不仅让企业创新价值损耗、错失后期收益,更制约了产业整体自主竞争力的提升。

靶点同质化现象依然突出。虽然2025年在中国首发的小分子数量大幅增加至29款(+123%),但创新研发与商业化仍需攻坚克难,对企业构建差异化创新与高效商业化能力提出了更高要求。

创新药上市后进院难等挑战依然存在,需要政策、医院、企业多方协同破解。

恒瑞医药2025年的财报,不仅是一份企业成绩单,更是中国创新药行业发展的缩影。当国产新药首次超过进口新药,当出海交易额突破千亿美元,当研发管线规模跃居全球第二,一个属于中国创新药的时代正在加速到来。

行业分化加剧,政策红利释放,技术赛道多元,出海模式升级——四大趋势交织,勾勒出中国创新药产业从“跟跑”到“并跑”再到“领跑”的清晰路径。

未来已来,唯创新者胜。