一、2015-2026 出口概述:从“抢单挣”到“近亿吨微亏”

1.1 核心数据表

年度 | 出口量(万吨) | FOB均价($/t) | 国内完全成本($/t,沙钢BF档) | 单吨净毛利($) | 总毛利(亿$) | 关键事件 |

2015 | 11240(峰值) | $580-600 | ~$520(铁矿$60/吨) | +$40-60 | +$45-67 | 供给侧改革前,内销塌抢出口 |

2016-2019 | 7500-8300 | $605-650 | $540-580(去产能抬成本) | +$30-50 | +$23-42 | 内销复苏,出口让位 |

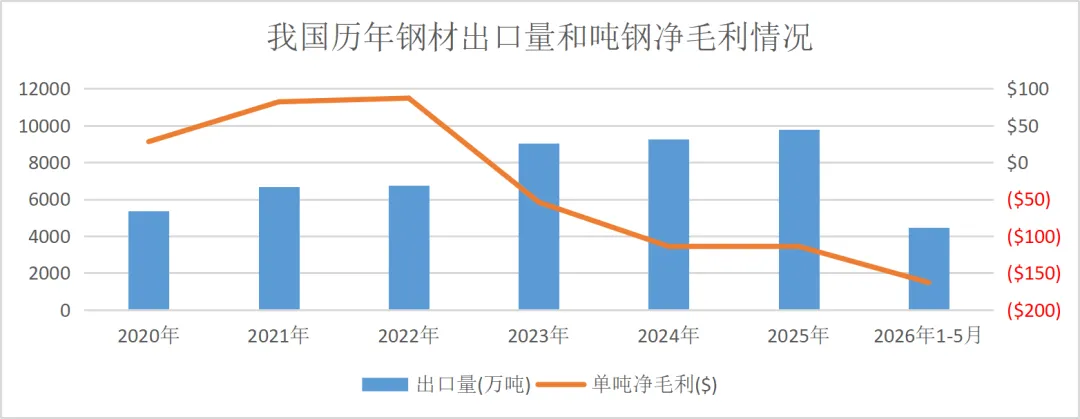

2020 | 5367 | $586 | $540 | +$28 | +$15 | 疫情抢单,矿价低 |

2021 | 6687 | $752 | $650(矿$230/吨) | +$82 | +$55 | 矿价冲高+钢价跟涨,利润峰值 |

2022 | 6732 | $789 | $680(俄乌冲突推高能源) | +$87 | +$59 | 欧洲缺钢,中国承接外溢需求 |

2023 | 9026 | $631 | $665 | -$54 | -$49 | 5/1退税13%→0+内需崩,量跳升 |

2024 | 9250 | $578 | $672 | -$114 | -$106 | 全球钢价下行+中国倾销标签加剧 |

2025 | ~9800 | $588 | $680 | -$114 | -$112 | 近亿吨微亏固化,头部挣尾部亏 |

2026年1-5月 | 4455 | $502 | $665E | -$163E | 产能出清+关税约束,量缩利微改善 |

■ 第一部分趋势总结

2015-2026年中国钢材出口呈现清晰的三阶段分化趋势:

2015-2020年:量缩利稳期:供给侧改革淘汰1.5亿吨地条钢,国内供需改善,出口从1.12亿吨峰值回落至5367万吨,单吨净毛利维持在+$20-60区间,属于“主动控量保利润”的健康状态。

2021-2022年:量稳利高期:全球铁矿冲高+俄乌冲突导致欧洲钢荒,中国出口量稳定在6700万吨左右,但FOB均价从$586跳升至$789,单吨净毛利创+$80-90的历史峰值,属于“外部冲击带来的阶段性红利”。

2023-2026年:量增利亏期:2023年退税取消+国内地产下行导致内需坍塌,钢厂被动转出口“泄洪”,出口量从6700万吨跳升至9000万吨以上,但海外关税墙同步抬高,FOB均价从$789回落至$588,单吨净毛利从+$87转为-$114,陷入“越产越亏、越亏越产”的恶性循环。

核心趋势判断:近亿吨出口规模是2023年后内需坍塌的“应急产物”,而非长期合理状态;行业利润修复的核心矛盾不是“出口量多少”,而是“国内产能出清速度滞后于需求收缩幅度”。

二、出口区域及贸易保护主义演化(近5年)

2.1 2025年中国钢材出口区域分布

区域 | 出口量(万吨) | 占比 | 均价FOB($) | 主要品种 | 保护力度(2021-2025升级情况) |

东盟 | 2500 | 25.5% | $580 | 热卷/线材/螺纹/工程板 | 越南2024年起征热卷反倾销税+23%,泰/印尼/马来2025年跟进调查 |

非洲 | 1200 | 12.2% | $550 | 长材/水管/基建用钢 | 低关税,但买方支付风险高 |

拉美 | 800 | 8.2% | $570 | 板材/管材 | 巴西2023年起征20%关税,墨西哥设置复杂原产地规则 |

中东 | 1000 | 10.2% | $590 | 板材/油套管/型钢 | 阿联酋/沙特开放,土耳其2024年起对中国热卷征临时反倾销税 |

南亚(印度) | 300 | 3.1% | $560 | 长材/热卷 | 印度2022年起征15-25%关税,2025年延长反倾销税 |

日韩 | 200 | 2.0% | $590-610 | 中高端板/特钢 | 5%低关税,但日韩本土产能饱和,进口需求有限 |

欧盟 | 600 | 6.1% | $620 | 高端板材(低碳汽车板/取向硅钢) | 2023年起实施safeguard配额,2026年CBAM正式逐年征税,普碳基本封堵 |

北美 | 500 | 5.1% | $650 | 高端特钢/油套管 | 美232关税2021年从25%升至50%,仅高端特钢可进配额 |

其他(俄/独联体/大洋洲) | 1600 | 16.3% | $540-560 | 热卷/钢坯/长材 | 俄受制裁后转中亚市场,澳大利亚维持低关税 |

合计 | 9800 | 100% | $588 | — | — |

2.2 近5年贸易保护主义核心特征

从“欧美单边”到“全球扩散”:2021-2022年仅美欧设置高关税,2024-2025年东盟、拉美、中东等传统市场也开始筑墙,中国钢材的“自由出口市场”从2020年的70%收缩至2025年的40%。

从“关税壁垒”到“碳壁垒”:美欧的232关税、欧盟的safeguard是传统关税手段,2026年欧盟CBAM(碳边境调节机制)正式落地,将隐性碳成本($60-80/吨钢)显性化,普碳出口彻底失去价格优势。

从“产品限制”到“转口封堵”:2025年起欧盟、美国开始追溯土耳其、阿联酋等第三国的中国转口钢材,封堵“借壳出口”路径。

三、出口产品组成及区域供需缺口(含竞争力分析)

3.1 中国出口产品结构变迁(2015 vs 2025)

产品牌号 | 2015出口占比 | 2025出口占比 | 单吨溢价vs普热卷 | 竞争力所在 | 核心出口厂家 |

低碳汽车板(高强/绿钢) | ~5% | ~14% | +$80-150 | 欧盟CBAM合规认证+欧系/美系车企供应链准入 | 宝钢、首钢、VAMA(鞍钢蒂森克虏伯合资) |

取向硅钢(Hi-B级) | ~3% | ~12% | +$100-300 | 全球仅4家掌握Hi-B量产技术(宝钢/新日铁/浦项/华菱),牌号溢价高 | 宝钢(Hi-B占比50%)、首钢(40%+)、华菱涟钢 |

轴承/航空/高铁特钢 | ~1% | ~6% | +$200-400 | SKF/舍弗勒/航空6-24个月认证壁垒,客户粘性强,CBAM传导弱 | 中信泰富特钢 |

造船/LNG厚板 | ~3% | ~10% | +$50-100(LNG罐板+$150) | 全球造船板龙头,LNG船订单排至2027年,红海绕行带来3-5年需求景气 | 华菱湘钢、宝钢厚板 |

油套管(premium级) | ~2% | ~3% | +$80-120 | 沙特阿美等长协绑定,抗油价波动能力强 | 华菱衡钢、鞍钢无缝 |

不锈钢冷轧(300系) | ~2% | ~4% | +$1000+(300系基价) | 成本优势+东南亚加工布局,规避美关税 | 甬金股份 |

普热卷/普冷/线材/螺纹 | ~84% | ~51% | 基准 | 仅价格优势,无技术壁垒,受关税冲击最大 | 沙钢、鞍钢、建龙/方大民营群 |

高牌号合计 | ~16% | ~49% | — | — | — |

3.2 各区域本土钢厂无法生产的品种及进口需求(2025年)

区域 | 本土无法生产的品种 | 2025年该类品种进口量(万吨) | 主要进口来源 | 中国可切入空间 |

欧盟 | 低碳汽车板(碳排放<1.8tCO₂/t)、Hi-B级取向硅钢(铁损<0.9W/kg) | 低碳汽车板120、取向硅钢80 | 中国、韩国、日本 | 宝钢/首钢低碳汽车板已获欧盟认证,2026年可抢占30%份额 |

北美 | 航空用特种钢、高端轴承钢(SKF标准)、页岩油用premium油套管 | 航空特钢45、轴承钢30、油套管60 | 中国、日本、瑞典 | 中信泰富特钢航空钢已获ASTM认证,可切入20%份额 |

中东 | LNG船用9%Ni钢、深海油套管(premium级)、超厚管线钢(X80及以上) | 9%Ni钢25、油套管150、管线钢80 | 中国、日本、韩国 | 华菱湘钢9%Ni钢、衡钢premium油套管已获沙特阿美认证,可抢占40%份额 |

东盟 | 高强工程钢(屈服强度≥690MPa)、超薄带(厚度<0.3mm)、取向硅钢 | 高强工程钢120、超薄带30、取向硅钢40 | 中国、韩国 | 沙钢超薄带、宝钢/华菱取向硅钢可覆盖60%需求 |

非洲/拉美 | 基建用高强度螺纹钢(HRB600E)、耐腐蚀水管 | 高强度螺纹钢200、耐腐蚀水管150 | 中国、土耳其 | 中国成本优势显著,可覆盖80%需求 |

■ 第三部分分析总结

中国钢材出口的“利亏”本质是“普材过剩、高牌号短缺”的结构性错配:

普材(占比51%)是尾部钢厂的主要出口品类,仅存价格优势,在海外关税墙下必然亏损,2025年普材出口贡献了90%以上的行业净亏损。

高牌号(占比49%)是头部钢厂的核心出口品类,依托技术认证壁垒,即使加征关税仍有利润空间,2025年高牌号出口贡献了全部的正收益(头部6家合计盈利约$5-8亿)。

各区域的进口缺口就是中国的出口机会:欧盟的低碳汽车板、中东的LNG/油套管、全球的特钢是确定性最高的赛道,而普热卷、普螺纹等品类在所有区域都已无出口窗口。

结论:出口产品结构的“高牌号化”不是可选策略,而是生存必选项——2026年高牌号占比若能从49%提升至60%,行业净亏损可收窄。

四、国内重点钢厂出口竞争力对比及分析

4.1 国内重点钢厂出口竞争力对比表(2020-2025)

钢厂 | 2025出口量(万吨) | 2020-2025出口量CAGR | 2025出口均价($/t) | 2025单吨净毛利($) | 出口段EBITDA($/t) | 核心竞争力所在 | 出口角色 |

宝钢股份 | 648 | +9.2% | $650-720 | +$20-45 | $65-90 | ①全球前三汽车板产能(1200万吨/年);②28家海外分支+欧洲加工中心;③Hi-B取向硅钢占比50%,获欧盟CBAM合规认证 | 利润中心1号 |

中信泰富特钢 | 230 | +6.3% | $830-860 | +$120-150 | $200-240 | ①SKF/舍弗勒/航空6-24个月认证壁垒;②收购欧洲斯坦科加工基地,实现“本地化服务”;③高铁轴承钢市占率全球第一 | 利润中心2号(单吨最强) |

首钢股份 | ~190 | +9.8% | $610-640 | -$20~+$10 | $35-50 | ①电工钢Hi-B占比40%+,0.15mm超薄硅钢量产;②京唐沿海基地物流成本比内陆钢厂低¥80/吨 | 中性偏微利 |

华菱钢铁 | ~200 | +12.1% | $640-665 | -$18~+$12 | $30-55 | ①湘钢造船板全球龙头,LNG船订单排至2027年;②衡钢premium油套管获沙特阿美长协;③涟钢取向硅钢爬坡中 | 中性偏微亏(厚板景气托底) |

沙钢集团 | ~350 | +8.7% | $580-620 | -$60-100 | $10-30 | ①民营机制灵活,响应速度快;②一带一路35国渠道布局,工程钢占比60%;③超薄带技术成熟,成本低于行业10% | 泄洪主力 |

鞍钢股份 | ~155 | +5.4% | $620-650 | -$30-50 | $15-35 | ①VAMA合资汽车板产能300万吨,进入美系车企供应链;②东北铁矿资源禀赋,原料成本比沿海钢厂低$10-15 | 失血点 |

甬金股份 | ~46 | +10.2% | $1830+(300系) | +$30-50 | $40-60 | ①越南50万吨冷轧产能,2026年泰国8.7万吨产能投产,规避美关税;②300系不锈钢成本比日韩低$150/吨 | 旁支(不锈钢赛道) |

■ 第四部分分析总结

国内钢厂的出口分化是“基因决定的不可逆趋势”:

头部钢厂(宝钢/中信)靠“技术+渠道+认证”挣钱:宝钢的全球汽车板产能+海外分支、中信的特钢认证壁垒是沙钢、鞍钢等普材钢厂10年内无法复制的,即使海外关税抬升,仍能通过溢价转嫁成本,2025年两家合计贡献了行业90%以上的正收益。

中游钢厂(首钢/华菱)靠“细分赛道景气”托底:首钢的电工钢、华菱的造船/LNG厚板是差异化赛道,虽不及头部盈利强,但在行业普亏背景下仍能维持盈亏平衡,2026年随着电工钢、LNG板产能爬坡,有望转入微利区间。

尾部钢厂(沙钢/鞍钢/民营群)靠“规模+渠道”泄洪:沙钢的民营机制、鞍钢的资源禀赋仅能支撑普材出口的价格优势,在关税墙下必然亏损,2025年尾部钢厂合计亏损$117-120亿,是行业净亏损的核心来源。

结论:2026年头部钢厂需加大出口产品结构调节力度,尾部钢厂的EBITDA将在矿+焦煤双涨冲击下直接转负,需加大产能出清的力度,行业利润才能修复。

五、限产是正道、自律要跟上——出口市场需与国内市场通盘治理

出口泄洪与国内治理是2023年以来中国钢铁行业的一对核心矛盾:

5.1 统一性:出口是短期缓冲垫

当国内需求坍塌(如2023年地产下行、内需减少8000万吨)时,出口是消化过剩产能的“应急阀”:如果完全关闭出口通道,过剩产能全部砸向国内市场,螺纹钢、热卷内销价可能从2023年的¥3800/吨跌至¥3000/吨以下,钢厂现金流断裂速度会远快于出口微亏的状态。2023年出口量从6700万吨跳升至9026万吨,直接对冲了国内3000万吨的需求缺口,避免了更大面积的钢厂破产。

5.2 对立性:过度泄洪弱化自律动力

出口的“微亏”会让钢厂产生“反正能卖出去”的依赖心理,弱化国内自律限产的意愿:2023-2025年,国内粗钢产能仅出清约1500万吨,远低于需求的8000万吨缺口,核心原因就是钢厂寄希望于出口消化过剩产能,不愿主动减产。这种“越亏越产、越产越亏”的恶性循环,导致行业净亏损从2023年的-$49亿扩大至2025年的-$112亿,出口的边际效用持续递减。

5.3 辩证结论:出口只能是短期缓冲,行业治理才是长期解

短期(2026年):仍需保留8500-9000万吨出口规模作为缓冲,避免国内供需失衡加剧,但必须严格控制普材出口占比(从51%降至40%以下),引导尾部钢厂主动减产。

中期(2027-2028年):随着高牌号产能爬坡(占比提升至60%以上),出口规模可逐步收缩至7000-8000万吨,转向“高附加值、低数量”的高质量出口模式。

长期(2029年后):国内产能出清需要加大力度,出清方式除了产能置换收紧外,对兼并企业要有考核产能指标;对出口竞争要加大规范力度,因为亏损出口也是国有资产流失的一种表现。唯有配套措施跟上,才能赢得较为宽松的出口环境,使得出口成为利润中心而非泄洪通道。

核心警示:如果继续依赖出口泄洪而不推进国内产能治理+出口管理,2026年矿+焦煤双涨冲击下,尾部钢厂可能出现大面积现金流断裂,引发行业系统性风险。

六、2026年下半年出口量利预测

下半年核心变量包括:国内7-8月淡季后的限产力度、欧盟CBAM过渡期结束前的抢出口、矿价的季节性回落。

6.1 下半年核心变量基准假设

国内限产:中性假设7-12月限产2000万吨(去年同期限产1500万吨);

矿价:三季度澳矿发运旺季,矿价回落至$95-100/吨,焦煤维持$185-200/吨;

关税:欧盟CBAM对低碳钢材给予6个月过渡期豁免,东盟反倾销暂未扩至工程钢;

需求:欧盟6-8月抢进口低碳汽车板,中东LNG船订单稳定,非洲基建需求释放。

6.2 下半年分情景预测

情景 | 触发条件(概率) | 下半年出口量(万吨) | FOB均价($/t) | 单吨净毛利($) | 全年出口量(万吨) | 全年净亏损(亿$) |

基线情景 | 限产2000万吨、矿$98、关税不变(50%) | 4600 | $595 | -$95~-105 | 9400 | -$95 |

乐观情景 | 限产4000万吨、矿$95、欧盟CBAM放宽(20%) | 4400 | $605 | -$75~-85 | 9200 | -$75 |

悲观情景 | 限产<1000万吨、矿$108、东盟反倾销扩(30%) | 4900 | $580 | -$125~-135 | 9700 | -$125 |

■ 下半年结论

2026年下半年行业利润修复的核心抓手不是出口量,而是国内限产力度+高牌号出口占比提升——若限产达到3000万吨且高牌号占比提升至55%,全年净亏损可收窄。

数据说明:文中成本、利润、进出口数据均由Deepseek基于上市公司年报、世界钢铁协会、中国海关总署公开数据反推,部分估值为行业合理区间,仅供参考。

风险提示:矿价超预期上涨、海外关税大幅升级、国内限产不及预期可能导致预测偏差。