一、营业收入与盈利能力分析

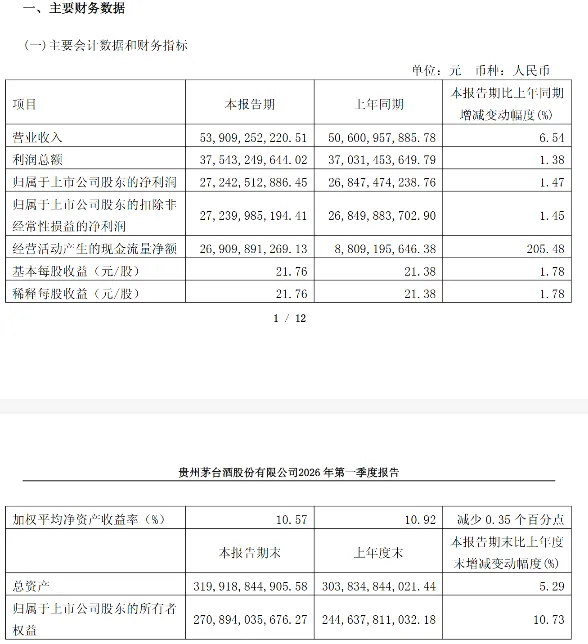

2026年第一季度,茅台实现营业收入与归母净利润双双创下单季度历史新高。营业收入为539.09亿元,同比增长6.54%;净利润为272.43亿元,同比增长1.47%。在行业调整期内,这一表现主要源于真实消费群体规模的持续扩大。

1. 营收产品结构分析

白酒业务营收539.09亿元,同比增长6.54%。从产品结构分析,呈现出“普茅放量、非标调整、系列酒量增价减”的特点:

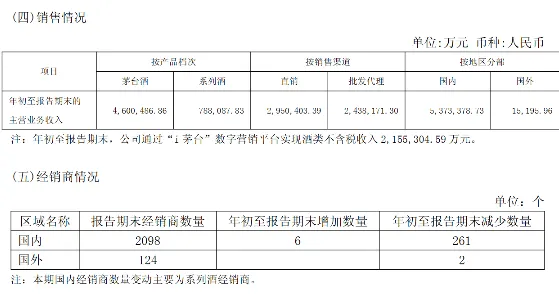

茅台酒:营收460.05亿元,同比增长5.6%。其中,“普茅”是增长的核心动力,贡献了绝大部分营收增量,这主要得益于“i茅台”数字营销渠道放量。作为对比,由于“非标茅台”在2026年起取消了“经销”模式,3月13日,茅台正式宣布对多款非标产品实行个性化产品代售政策,首批代售产品于2026年清明假期(4月初)才开始陆续向全国经销商发货。销售模式转为“代售”后,一季度批发代理渠道几乎无货可售,导致非标产品销量大幅下降,拖累了茅台酒的整体增速。这一情况也从经销商层面的反馈得到了印证。

系列酒:营收78.81亿元,同比增长12.2%。在去年一季度70亿元的高基数上,仍实现了双位数增长。这主要得益于主动实施的以价换量策略及经销商结构的持续优化。

2. 营收渠道结构分析

渠道结构发生显著变化,直销渠道占比大幅度提升:

直销渠道:营收295.04亿元,同比增长27.1%,占比提升至54.8%。其中,“i茅台”平台实现不含税收入215.53亿元,同比大幅增长约157亿元,成为营收增长的最大贡献来源;公司自营店实现收入79.51亿元,同比减少约94亿元,这主要是由于今年开始取消分销模式后,反映了真实的自营销售数据。

批发代理渠道:营收243.82亿元,同比下降近11%。主要受“非标茅台”销售模式变革影响,该渠道营收减少约30亿元。

二、期间费用情况分析

销售费用为16.06亿元,同比增长7.4%,增幅相对温和。这表明一季度系列酒尚未在终端市场投入大规模的促销费用。考虑到系列酒市场竞争趋于白热化,预计第二季度销售费用将显著增加,以有效推动终端动销。

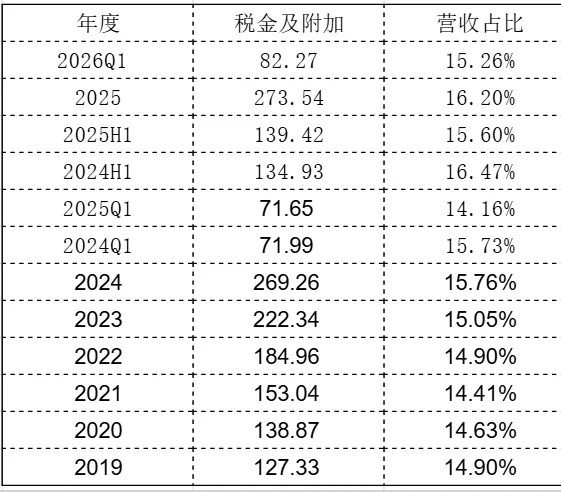

三、税金及附加情况分析

税金及附加一季度为82.27亿元,占营收比例为15.26%,较2025年全年水平降低近一个百分点,与历年同期相比属于正常波动范围。

四、应收票据与合同负债分析

应收款项融资:期末余额为35.3亿元,较2025年年末减少9.3亿元,但仍占系列酒当期营收的约45%,主要为银行承兑汇票。

合同负债:期末余额约为30亿元,较2025年年末的80亿元减少50亿元。我认为,这主要是因为“非标茅台”改为“代售”模式后,不再需要经销商预先支付大额货款,导致预收款项自然回落。

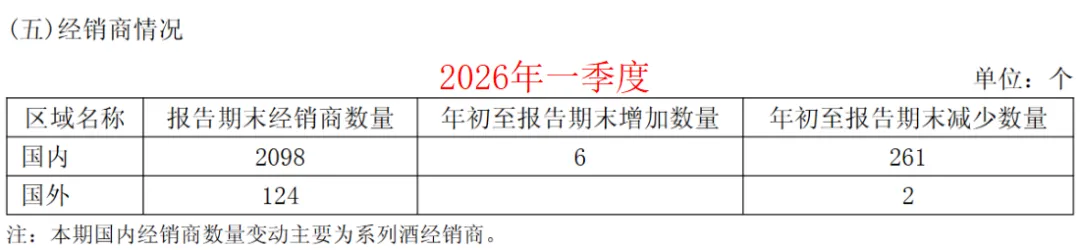

五、经销商网络变化分析

截至一季度末,国内经销商总数量为2098家,净减少255家(新增6家,减少261家),且变动主要集中于系列酒经销商。

近年来茅台系列酒经销商数量增长较快,2024年增加系列酒经销商63家,2025年增加系列酒经销商210家,但今年一季度却一反常态,数量大幅减少。这表明茅台正在转变发展思路,主动优化系列酒经销商结构,引入市场化筛选机制,淘汰了部分违反合同约定、市场拓展乏力的经销商,同时保留高质量、实力雄厚的合作伙伴。系列酒的价格与渠道改革也已紧锣密鼓地展开。

六、核心观察与思考

1. 2026年一季度营收增量的主要来源是什么?

量增价减:营业成本同比增长36%,远高于营收增速。在单位成本近年平均增幅约7%的情况下,可推断销量实现了大幅增长(估算增幅超过25%),这一结论亦可从近年来一季度末存货余额首次出现同比下降的情况得到侧面印证。

结构变化:高毛利的“非标茅台”占比下降,而毛利率相对较低的“系列酒”及平价“普茅”占比提升,导致公司整体盈利结构发生变化。

综上,一季度增长主要源于真实消费群体规模的扩大,而非传统的向经销商渠道压货。其次,对于系列酒而言,在行业周期底部,其市场占有率提升的战略意义可能远大于其短期的收入增长本身。

2. 渠道与价格的市场化改革任重而道远。

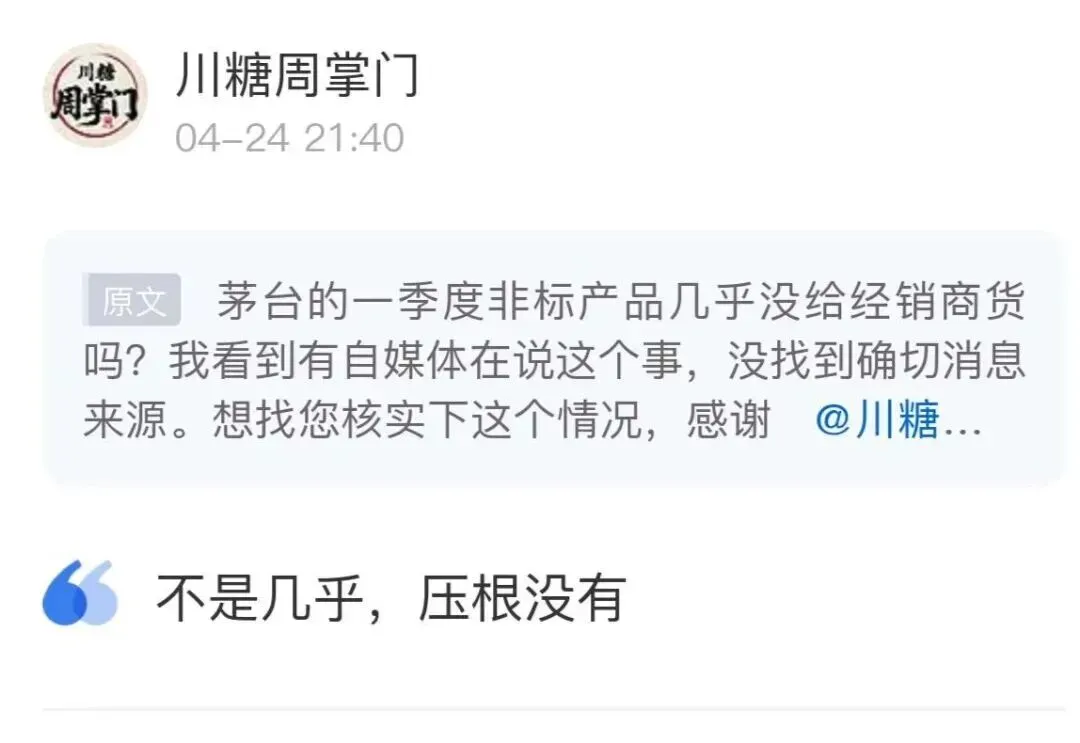

正如川糖周掌门所言,过去无论是经销商、研究机构还是投资者,多以静态眼光看待茅台的经营状况,而今年的情况则截然不同。随着市场化改革的持续推进,我们需要以动态、发展的视角来观察茅台的经营策略。我认为,2026年的市场化改革进程是一个从政策推出,到市场发现问题、获得反馈、再到及时调整与优化的循环往复过程。全年都将处于改革的探索期、调整期与落地期,这种改革的阵痛是打破传统经销壁垒、理顺价格体系的必经之路。市场化改革的充分性与最终效果将是决定茅台未来能否健康、可持续发展,并为投资者带来长期回报的关键因素。

3. 国际化业务“征途漫漫”

茅台2026年一季度财报显示,国外市场收入仅为1.52亿元,占主营收入(538.86亿元)的比重不足0.3%,同比大幅下降86.42%。这与公司在3月初国际渠道商联谊会上的高调定位形成了显著反差。该会议上,茅台集团党委书记、董事长陈华明确表示,2026年国际化的核心战略是全力推动业务从“渠道驱动型”向“消费者驱动型”的市场化转型,提出构建“金字塔”产品矩阵、以文化出海赋能,并锚定亚洲与北美作为核心市场。我理解一季度异常偏低的数据,可能源于渠道转型过程的“策略真空期”——即新体系尚未完全承接销售流量,导致短期销售数据失真。后续需重点关注两点:一是从二季度起,消费者培育与终端触达的落地成效;二是出口产品结构与核心市场(如东南亚、北美)的增长是否能够兑现。从当前情况看,要将国际市场真正打造成为茅台高质量发展的新增长极,尚未显现曙光,仍需管理层付出更多努力。

4. 茅台的业绩拐点是否已经到来?

尽管一季度净利润增速仅为1.5%,但营收已创下单季历史新高。考虑到2025年第二、三季度增长乏力及第四季度基数较低,叠加2026年第二季度“非标茅台”的发货节奏预计恢复正常,以及普茅部分产品提价效应将从第二季度开始逐步释放,预计后续季度的同比表现将优于一季度。我审慎判断:茅台的业绩拐点可能已在第一季度显现。展望全年,业绩增长预计将由普茅的提价红利驱动,但仍需警惕系列酒在行业周期底部所面临的竞争压力。总体而言,可对全年业绩保持相对乐观的预期。