最近中东局势升级,市场出现明显波动。

不少人开始动摇,甚至对行情失去信心。

但从交易角度看,这类突发事件带来的急跌,往往恰恰是今年超额收益的来源。

今年的节奏,其实和过去几轮类似:

恐慌 → 杀跌 → 情绪释放 → 再定价

只是这一次,与2025年4月那波相比:

? 修复节奏可能会更慢一些,恰恰也是我们布局心仪个股的机会,操作上戒躁。

但需要明确一点:

? 底层逻辑并没有发生本质变化

企业的盈利能力、行业结构、长期趋势,都不会因为短期冲突而改变。

所以,这个阶段更重要的,不是盯着K线波动,

而是静下心来做一件更有价值的事情:

? 重新审视财报,筛选真正值得持有的公司

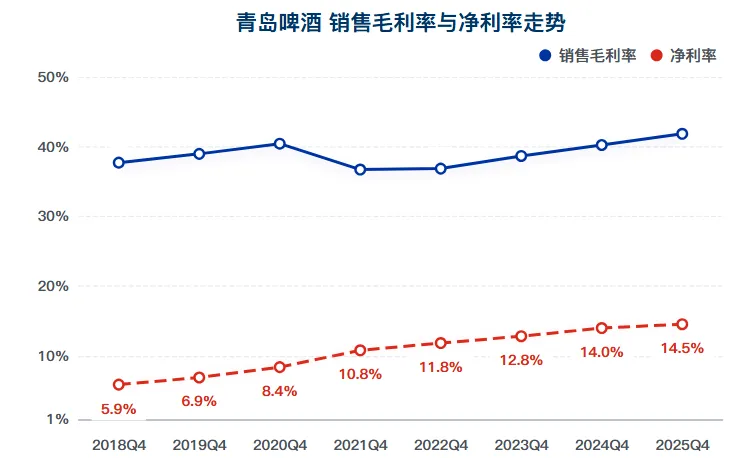

与重庆啤酒相比,青岛啤酒的整体经营表现略胜一筹。

在行业增长遇到天花板的背景下,公司不再依赖规模扩张,而是转向精细化管理与结构升级。

一个值得关注的核心问题是:

? 账面现金充裕,未来是否会进一步提升分红回报?

从资金效率来看,提高股东回报或许是更优选择。

营收微增 + 利润稳增,质量尚可;

对比重庆啤酒,扣非表现更好。

但四季度出现一个共性现象:

? 行业整体亏损(费用后置+淡季影响)

属于周期性问题,而非经营恶化

隐藏拖累:

公司理财收益率下降(公司主要投资理财产品是债券),导致利息收入同比下降了31.33%,少了将近1.9亿左右。(这个也是我个人建议公司提高分红的原因之一)

投资收益和其他收益累计少了将近1.6亿多。

子公司土地使用权处置,所以资产处置收益多了将近1.1亿多。

? 若剔除这些影响:实际利润质量会更好

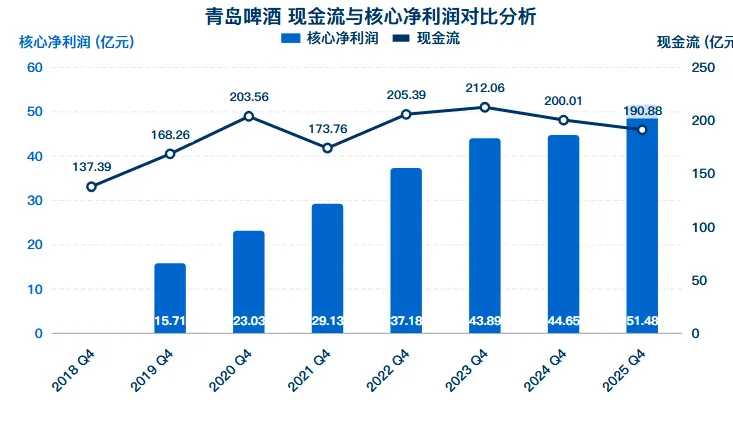

经营活动产生的现金流同比下降10.9%。

公司目前无债务,现金流充沛。 货币资金+交易性金融资产金额占了市值的23%多。

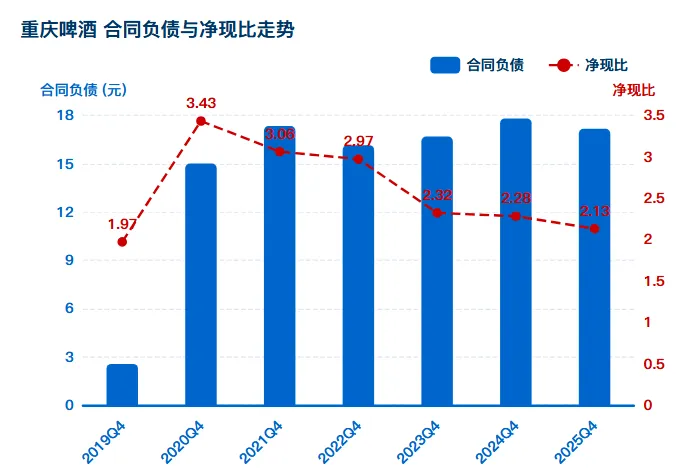

合同负债同比下降7.69%;

公司的净现比这几年有明显的下降,要逊色于重庆啤酒。

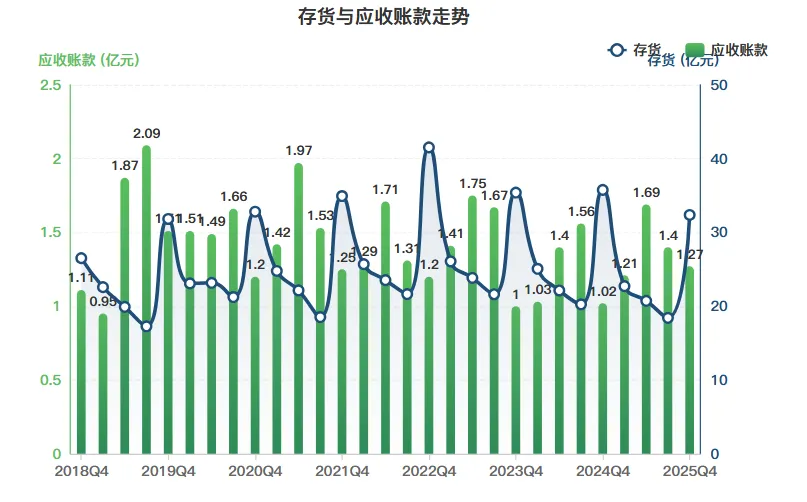

同比下降9.48%;

但环比有明显提升。

相比重庆啤酒,青岛啤酒的应收款还是比较平稳,2025年持续环比下降。

渠道整合,精心化运营传统渠道,加快线上、即时零售新兴渠道布局。

主品牌销量同比增长3.5%,其中中高端销量同比增长5.2%。(重庆啤酒也类似)

? 重点:特别是白啤及超高端产品持续创新高。

行业共识:向高端要利润。

公司加强精细化管理,构建覆盖营销、制造、供应链、财务、人力等关键领域的数字化运营体系。

成本构成来看,集合其采购金额来看,原材料和包材都是同比有所下降。

前十股东:酒行业、消费行业指数基金有被动增持,新华人寿增持。减持的资金有北上资金、新华普通保险产品还有300指数基金被动减持。

股东数呈现明显的大幅增加,与2023年四季度相比多了将近6w股东,筹码集中度不够。

公司每股派息2.35元,与2022年相比提高了6.8%,略高于营收增速,股息率超过3.5%,也算是可以。公司目前 没打算进行中期派息。

? 如果觉得有用

点赞:告诉我你在看。

在看:让更多朋友读到。