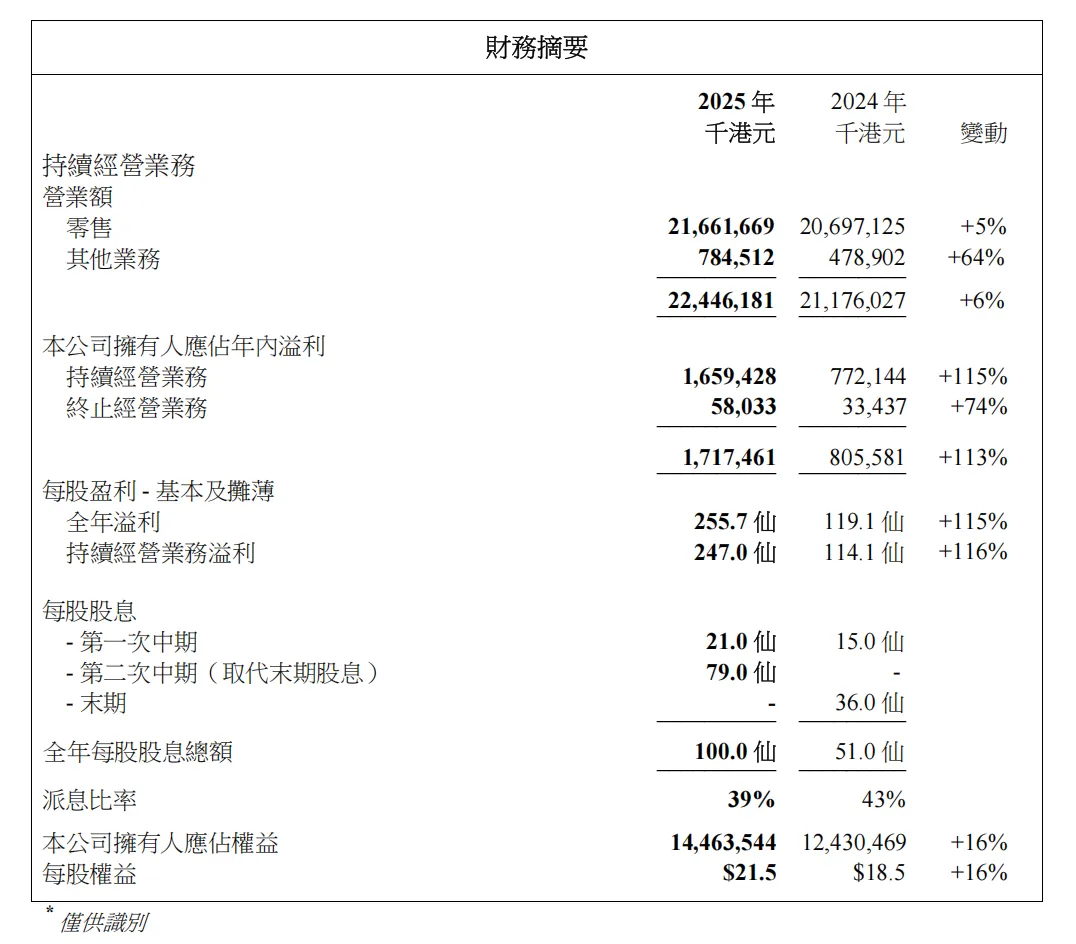

周生生2025年财报分析#珠宝 #品牌 #黄金 #财报 #分析 #周生生 业绩摘要:逆势增长的华丽转身 周生生集团2025年的财报呈现出一份令人瞩目的成绩单,在充满挑战的经营环境中实现了营收和利润的双增长。本集团持续经营业务的综合营业额上升6%至22,446,181千港元,其中珠宝及钟表零售较2024年增长5%至21,661,669千港元。更为亮眼的是利润层面的表现,来自持续经营业务的本公司拥有人应占溢利上升115%,创下1,659,428千港元的历史新高。这一增长不仅反映出金价上涨带来的成本优势,更体现了集团在产品结构调整和成本控制方面的战略执行力。每股盈利也从2024年的119.1仙跃升至255.7仙,增幅高达115%,全年每股股息总额达到100.0仙,较2024年的51.0仙接近翻倍。 财务表现:毛利率显著改善驱动盈利飞跃 深入分析财报数据可以发现,2025年业绩增长的核心驱动力在于毛利率的显著改善。本集团持续经营业务的毛利率上升4.3个百分点至32.6%,这一提升主要归因于两项关键因素。首先是金价上升的正面效应,集团过往以较低成本购入的存货在出售时录得较高利润,这为盈利能力提供了自然支撑。其次是产品结构的优化,集团成功推广毛利率较高的定价黄金饰品,使其在中国大陆和香港及澳门的总销售额中分别占比约26%和14%。这两项因素共同作用,不仅抵消了零售环境充满挑战带来的压力,更为零售分部业绩带来了141%的大幅增长。 成本控制方面的成效同样值得关注。由于持续优化零售网络带来的成本节省,销售及分销费用以及行政费用下降6%。在毛利率改善和成本下降的双重利好下,零售分部的业绩从2024年的1,118,497千港元增长至2025年的2,695,498千港元,增幅达到141%。这一数字充分证明了集团战略调整的有效性,也为未来的持续增长奠定了基础。 地区表现:中国大陆引领增长,香港澳门表现强劲 从地区层面来看,珠宝及钟表零售分部中所有主要地区市场的收益均录得增长,展现出集团业务的韧性。中国大陆市场的收益达到13,818,653千港元,较2024年增长2%,香港及澳门市场的收益为7,388,711千港元,增幅为8%,台湾市场则表现最为抢眼,收益达到454,305千港元,增长37%。分部业绩的增长更为显著,中国大陆分部业绩达到1,701,685千港元,较2024年的637,721千港元增长167%,香港及澳门分部业绩为905,464千港元,较2024年的429,838千港元增长111%,台湾分部业绩为88,349千港元,较2024年的50,938千港元增长73%。 同店销售的增长趋势尤其值得关注。中国大陆和香港及澳门在2025年下半年度均录得同店销售增长上升势头。在香港及澳门,各类黄金产品的需求十分强劲,反映出金价波动反而刺激了市场对黄金产品的关注与需求。中国大陆的同店销售增长则呈现持续改善趋势,受惠于2025年下半年度计价产品的需求有所改善,以及高端商圈分店录得强劲的同店销售增长。这一分化现象表明,不同地区市场的消费行为和偏好存在差异,集团需要根据各地特点采取差异化的经营策略。 战略调整:网络优化与全渠道发展 2025年,周生生集团在战略层面进行了重要的网络优化调整。年内,集团持续推行零售店网络整合策略,在中国大陆,集团于关键策略性地段开设了31家分店,主要位于二线或以上城市,同时关闭了146家未能配合集团策略方向的分店,净减少115家分店。这一调整体现了集团从规模扩张向质量提升的战略转变。在香港,集团在尖沙咀广东道增加了1家周生生分店,澳门的点睛品分店数目为7家,在台湾开设了4家新店,包括3家点睛品分店和1家PROMESSA分店。 这种审慎而有纪律的网络优化做法有助于资本的有效配置,从而提升成本效益及盈利能力,同时维持集团的市场覆盖及竞争定位。截至2025年12月31日,珠宝零售合记分店数为825家,较2024年12月31日的939家减少114家,钟錶零售合记分店数为15家,较2024年的19家减少4家,分店合计从958家减少至840家。 全渠道策略的持续推进为集团的发展提供了新的增长动力。全渠道销售占总零售销售百分比为23%,与2024年持平,但各地区存在差异。中国大陆的全渠道销售占比为31%,香港、澳门、台湾及其他地区为6%。线上销售方面,中国大陆的线上销售为3,364百万港元,较2024年的2,967百万港元增长13%,香港、台湾及其他海外市场的线上销售为402百万港元,较2024年的310百万港元增长30%。中国大陆的线上销售占中国大陆总销售约24%,较2024年的22%有所提升。集团透过第三方电子商贸平台合作夥伴以及自家渠道,结合自家及外聘主播,举办超过2,400场直播活动,累计时数约30,000小时,较2024年的26,000小时有显著增加。 财务状况:稳健的资本结构和充裕的流动资金 从财务状况来看,周生生集团展现出稳健的资本结构和充裕的流动资金。于2025年12月31日,本集团现金及等同现金为978,288千港元,较2024年的1,335,827千港元有所下降,但这主要是因为集团进行了股份购回和优化现金管理。本集团获得约13,816百万港元的银行融资支持,包括银行贷款及贵金屬借貸,其中728百万港元为保证融资。未动用之银行融资总额为6,183百万港元,与2024年持平。 于2025年12月31日,本集团总银行贷款及贵金屬借貸分别为1,753百万港元及5,658百万港元,按本集团政策以无抵押方式取得。按总银行贷款及贵金屬借貸扣除现金及等同现金后的净额为6,433百万港元,以本公司拥有人应占权益14,464百万港元为基准,净资本负债比率为44.5%,处于合理水平。本集团的流动比率为2.3,显示出良好的短期偿债能力。 在风险管理方面,集团采取了多元化的策略。于2025年12月31日,账面上未平仓之衍生工具主要为用作对冲贵金屬价格风险的贵金屬合约,管理層密切监控对冲政策,现时本集团的对冲水平约为黄金总存货的40%。在外汇风险管理方面,本集团将部分借贷转为长期贷款及按情况固定利息支出。于2025年12月31日,本集团的银行贷款中有33%为定息借贷,较2024年12月31日的18%为高,这有助于稳定财务成本。 股东回报:股息政策调整带来更高的回报率 2025年,周生生集团在股东回报方面做出了重要调整。由截至2025年12月31止年度起,本公司拟派发两次中期股息,而非派发中期股息及末期股息。第二次中期股息将取代末期股息。全年派发予股东的股息总额,无论以两次中期股息形式,还是以中期股息加末期股息形式派发,都是相同的。 董事会宣布派发截至2025年12月31日止年度之第二次中期股息(取代末期股息)每普通股79.0港仙,连同已派发之第一次中期股息每普通股21.0港仙,全年每普通股股息总额为100.0港仙,较2024年的51.0港仙大幅增加。以每股盈利255.7港仙计算,派息比率为39%,虽然较2024年的43%有所下降,但考虑到每股盈利的大幅增长,股东实际获得的股息总额仍有显著提升。这种股息政策的调整,既保证了股东的现金流回报,又为集团保留了足够的资金用于未来的发展。 此外,集团在年内也进行了股份购回,购回了合共1,008,000股本公司股份,总代价约7百万港元,所有购回股份随后已注销。这种举措反映了管理层对公司未来发展的信心,也有助于提升每股收益。 未来展望:挑战与机遇并存 展望2026年,周生生集团面临挑战与机遇并存的局面。根据管理层披露,截至2026年3月15日的第一季期间,集团于中国大陆的同店销售增长保持稳定,增幅为4%,而在香港,无论是位于旅游区还是社区商场的店舖均表现强劲,同店销售增长录得达42%的增幅。金价的波动无疑进一步提升了市场对黄金产品的关注与需求,这对以黄金产品为主营业务的周生生来说是一个利好因素。 然而,中国大陆的经营环境仍然更具挑战。商场人流偏低,加上金价高企超出许多消费者的承受能力,共同导致销售量下滑,尤以大众市场板塊为甚。消费者信心依然谨慎,消费仍趋选择性。这种市场环境要求集团必须更加精准地把握市场脉搏,灵活调整经营策略。 管理层已经明确表示,集团将继续严格遵守其零售网络策略,持续聚焦高端市场、于策略性地点开设店舖,并透过网络整合以提升店舖生产力及整体网络质素。与此同时,集团亦将探索体验店及社区型店舖模式的机会,以更好地吸引顾客并把握本地市场需求。这种清晰的战略定位,为集团未来的发展指明了方向。 投资观点:基本面强劲,值得长期关注 从投资角度分析,周生生集团2025年的财报展现出强劲的基本面。毛利率的大幅改善和净利润的飞跃式增长,证明了集团战略调整的有效性。在充满挑战的经营环境中,集团能够实现如此亮眼的表现,充分体现了其业务的韧性和管理层的执行能力。 对于短期投资者来说,需要关注金价波动对业绩的影响以及中国大陆市场的消费复苏情况。目前金价处于高位,虽然短期内可能刺激需求,但过高的价格也可能抑制消费,这需要集团在定价策略上保持灵活性。中国大陆市场的消费信心仍处于恢复阶段,高端消费相对稳定,但大众消费市场的复苏可能需要更长时间。 对于长期投资者来说,周生生集团展现出多个值得关注的亮点。首先,集团的品牌定位清晰,产品组合不断优化,高端市场的需求依然强劲且具韧性。其次,零售网络的优化和全渠道策略的推进,为集团带来了更高的运营效率和更好的客户体验。第三,稳健的财务状况和充裕的流动资金,为集团应对市场波动提供了缓冲。最后,派息政策的调整和股份购回的举措,体现了管理层对股东回报的重视。 总体而言,周生生集团2025年的财报交出了一份令人满意的答卷,在挑战中实现了突破,在变革中抓住了机遇。未来,随着战略调整的深入推进和市场环境的逐步改善,集团有望继续保持其竞争优势,为股东创造更大的价值。对于关注珠宝零售行业的投资者来说,周生生无疑是一个值得长期关注的标的。