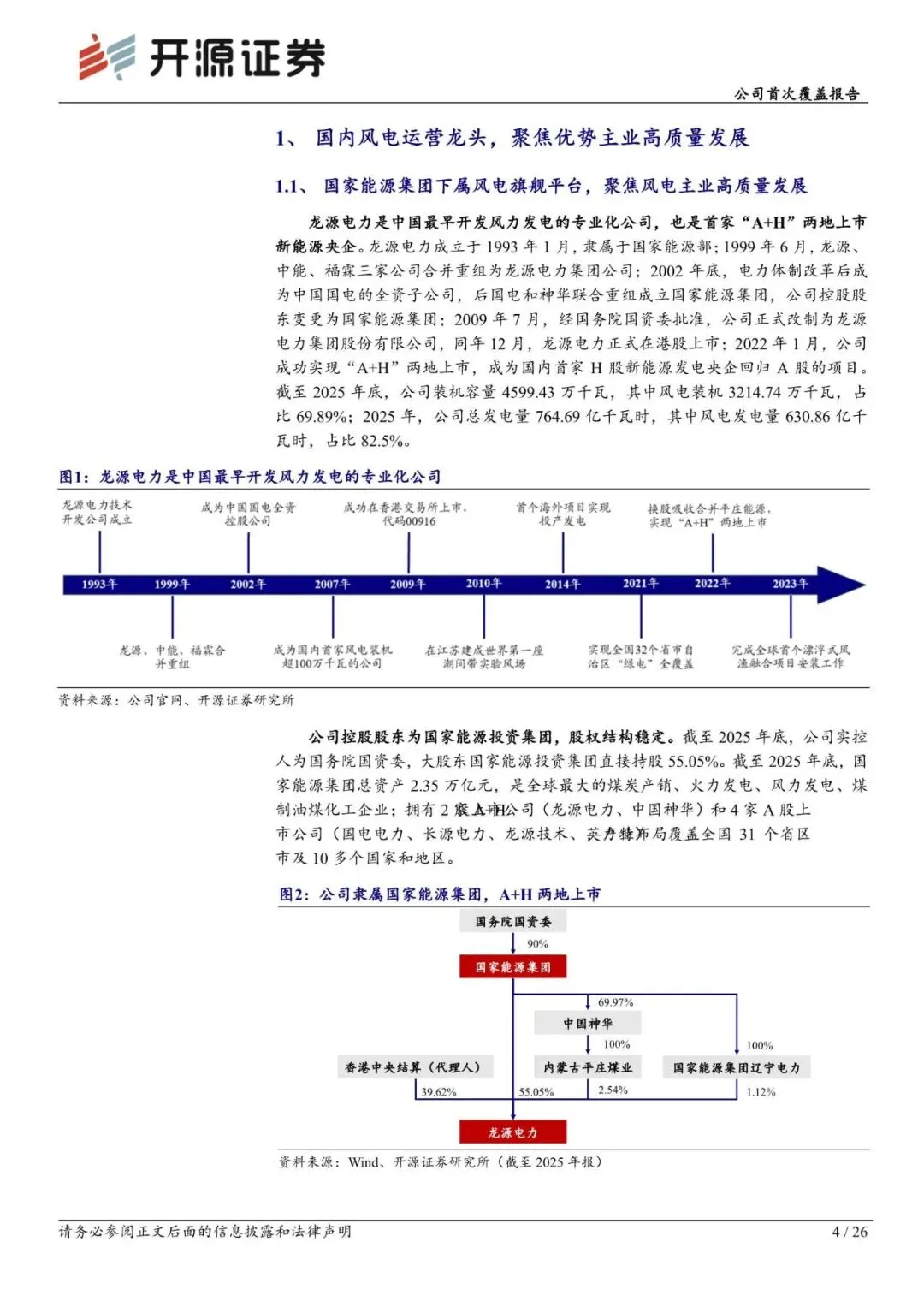

е…¬еҸёжҳҜеӣҪеҶ…жңҖж—©ејҖеҸ‘йЈҺеҠӣеҸ‘з”өзҡ„е…¬еҸёпјҢйҰ–家вҖңA+HвҖқдёӨең°дёҠеёӮж–°иғҪжәҗеӨ®дјҒпјҢдё–з•ҢйўҶе…ҲйЈҺз”өиҝҗиҗҘе•ҶгҖӮжҲӘиҮіВ 2024В е№ҙжң«пјҢе…¬еҸёе·ІеүҘзҰ»е…ЁйғЁзҒ«з”өеҸҠз…ӨзӮӯдёҡеҠЎпјҢиҒҡз„ҰйЈҺз”өдё»дёҡгҖӮжҲӘиҮіВ 2025В е№ҙеә•пјҢе…¬еҸёиЈ…жңәе®№йҮҸВ 46GWпјҢе…¶дёӯйЈҺз”өиЈ…жңәВ 32GWпјҢеҚ жҜ”В 70%гҖӮ

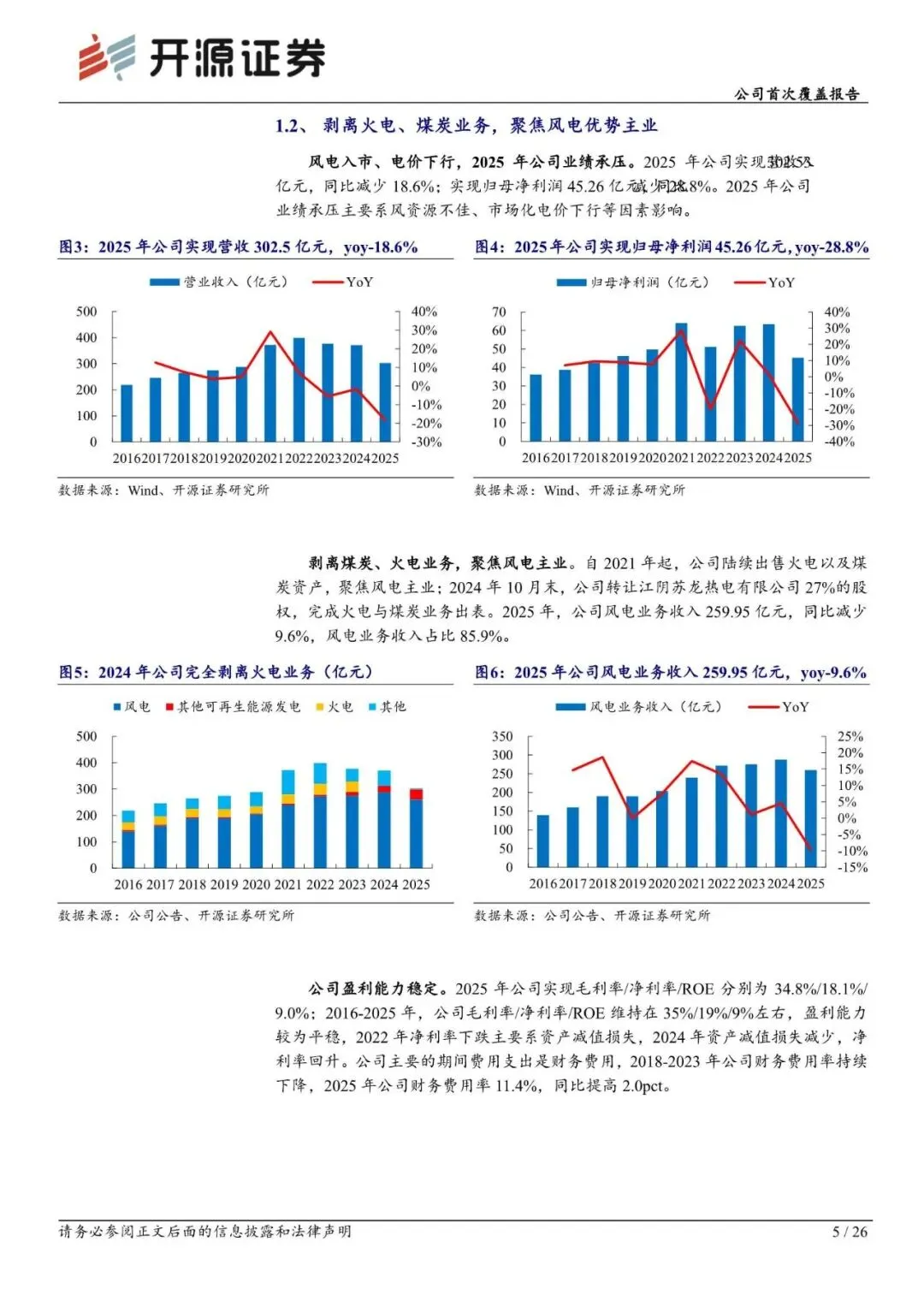

жҲ‘们预计公еҸёВ 2026-2028В е№ҙиҗҘдёҡ收е…ҘеҲҶеҲ«дёәВ 317.48/331.02/345.74В дәҝе…ғпјҢеҪ’жҜҚеҮҖеҲ©ж¶ҰеҲҶеҲ«дёәВ 53.44/55.02/59.18В дәҝе…ғпјҢEPSВ еҲҶеҲ«дёәВ 0.64/0.66/0.71В е…ғпјҢеҜ№еә”еҪ“еүҚВ PEеҲҶеҲ«дёәВ 23.8/23.2/21.5гҖӮжҲ‘们и®ӨдёәйЈҺз”өиЎҢдёҡе·ІиҝҺжқҘвҖңж”ҝзӯ–еә•вҖқпјҢ并зңӢеҘҪе…¬еҸёдҪңдёәеӣҪеҶ…йЈҺз”өйҫҷеӨҙеңЁйЈҺз”өйўҶеҹҹзҡ„е…ҲеҸ‘дјҳеҠҝгҖӮйҰ–ж¬ЎиҰҶзӣ–пјҢз»ҷдәҲвҖңд№°е…ҘвҖқиҜ„зә§гҖӮ

ж–Үз« зҜҮе№…жңүйҷҗпјҢд»…дёәйғЁеҲҶйў„и§Ҳ

еӣһеӨҚжҡ—еҸ·пјҡйҫҷжәҗз”өеҠӣ(001289)е…¬еҸёйҰ–ж¬ЎиҰҶзӣ–жҠҘе‘ҠпјҡйЈҺз”өйҫҷеӨҙжәҗиҝңжөҒй•ҝпјҢйӣҶеӣўиө„дә§жіЁе…ҘеҸҜжңҹ-260413-ејҖжәҗиҜҒеҲё-26йЎө

*е…ҚиҙЈеЈ°жҳҺпјҡд»ҘдёҠжҠҘе‘ҠеқҮдёәжң¬е…¬дј—еҸ·йҖҡиҝҮе…¬ејҖгҖҒеҗҲжі•жё йҒ“иҺ·еҫ—пјҢжҠҘе‘ҠзүҲжқғеҪ’еҺҹж’°еҶҷ/еҸ‘еёғжңәжһ„жүҖжңүпјҢеҰӮж¶үдҫөжқғпјҢиҜ·иҒ”зі»еҲ йҷӨпјӣжң¬еҸ·жҠҘе‘ҠдёәжҺЁиҚҗйҳ…иҜ»пјҢд»…дҫӣеҸӮиҖғеӯҰд№ пјҢдёҚжһ„жҲҗжҠ•иө„е»әи®®гҖӮ

еҫҖжңҹжҺЁиҚҗ

2023е№ҙдјҒдёҡж•°еӯ—еҢ–иҪ¬еһӢжҠҖжңҜеҸ‘еұ•и¶ӢеҠҝз ”з©¶жҠҘе‘Ҡ-гҖҗйҷ„дёӢиҪҪгҖ‘

2023е№ҙдёӯеӣҪе»әзӯ‘иЎҢдёҡиЈ…й…ҚејҸе»әзӯ‘еҸ‘еұ•з ”究жҠҘе‘ҠгҖҗйҷ„дёӢиҪҪгҖ‘

2023е№ҙ家用з”өеҷЁиЎҢдёҡAиӮЎдёҠеёӮе…¬еҸёй«ҳиҙЁйҮҸеҸ‘еұ•з ”究жҠҘе‘ҠгҖҗйҷ„дёӢиҪҪгҖ‘

2023е№ҙдёӯеӣҪж°ўиғҪдә§дёҡ-ж°ўеҲ¶еӨҮзҺҜиҠӮж·ұеәҰз ”з©¶жҠҘе‘ҠгҖҗйҷ„дёӢиҪҪгҖ‘