未来行业分析系列 · 第 5/8 篇

★

当细胞成为工厂:生物制造的临界点

2012–2013年,CRISPR-Cas9基因编辑的关键论文与概念验证密集出现;蛋白质结构预测也在这前后进入深度学习探索期。当时很少有人意识到,这两条路线将在随后十余年交汇,催生一种制造范式——把微生物改造成'细胞工厂',用发酵罐替代反应釜,用DNA序列替代石油裂解。

上一篇我们讨论了新能源消纳的电网灵活性争夺战,本质上是一场'旧系统如何接纳新变量'的基础设施重构。而合成生物学面临的命题更为激进:它试图用生命的自我复制能力,重构物质生产的底层逻辑。这不是简单的技术替代,而是从'开采-加工'模式向'设计-培养'模式的范式转移。

本篇聚焦合成生物学产业的结构性特征:研究边界限定为使能技术、平台服务与生物制造三大环节,地理范围以中美欧为主、中国为重点,展望时间窗覆盖2024–2030年。分析框架沿'技术融合—产业结构—制造瓶颈—监管协调'展开,核心问题是:当基因编辑遇上AI,细胞工厂的经济性临界点在哪里?平台型公司与垂直场景落地者,谁更能捕获产业价值?

★

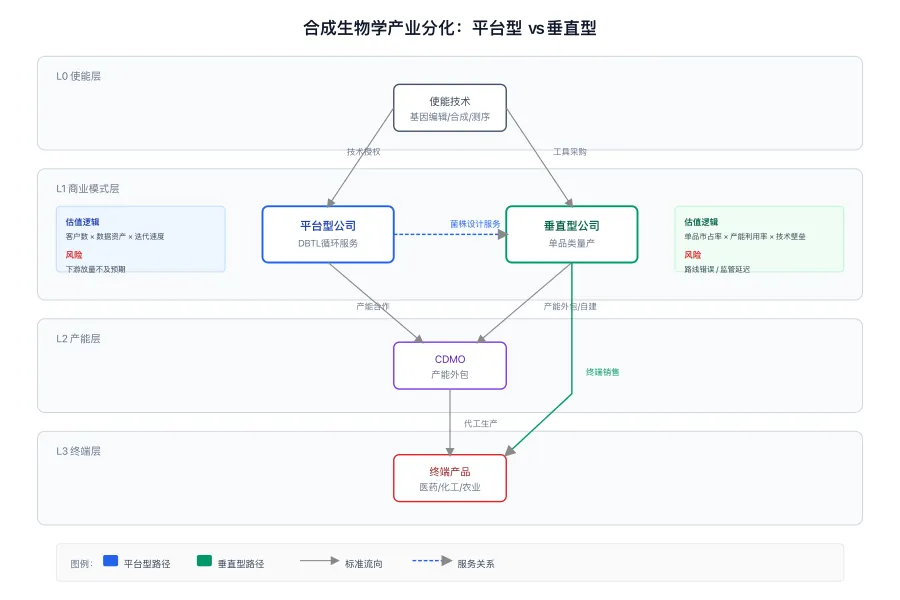

一、技术融合与产业分化:平台卖铲子,垂直赌矿场

合成生物学的技术栈正在经历一次深层耦合。基因编辑提供'改写生命代码'的能力,AI蛋白质设计则解决'改写后能否折叠成功'的预测问题。这两者的结合,让菌株开发从'试错式筛选'转向'理性设计'。

具体而言,CRISPR-Cas9及其变体(如碱基编辑、先导编辑)将基因编辑的精度提升至单碱基水平,而AlphaFold2等蛋白质结构预测工具,则能在实验前模拟数亿种氨基酸序列的空间构象。2023年以来,生成式AI(如RFdiffusion、ProGen2)进一步实现了'从头设计'——不是预测自然存在的蛋白质,而是创造自然界没有的功能蛋白。这意味着,设计空间从'模仿自然'扩展到'超越自然'。

但这种技术突破并未均匀惠及所有参与者。产业迅速分化为两种截然不同的商业模式:

平台型公司(Ginkgo Bioworks、Zymergen/被收购后整合、国内的蓝晶微生物、恩和生物等)的核心资产是自动化菌株设计平台。它们不直接生产终端产品,而是为下游企业提供'设计-构建-测试-学习'(DBTL)循环服务,按项目收费或换取里程碑付款+销售分成。这类公司的估值逻辑类似SaaS:客户数量、平台迭代速度、数据资产累积。风险在于,如果下游垂直场景落地不及预期,平台将沦为'有技术无营收'的烧钱机器——Ginkgo 2023年的营收下滑与市值崩塌即为例证。

垂直型公司(Amyris、Modern Meadow、国内的华恒生物、凯赛生物等)则选择单点突破,自建产能,将菌株设计能力转化为具体产品。它们押注特定品类(如青蒿酸、生物基尼龙、人造皮革),承担从实验室到工厂放大的全部风险。优势是一旦跑通,毛利池深厚;劣势是单一产品的技术路线风险、产能投资重、监管审批周期长。

两种模式的分化,本质上是对'不确定性'的分配方式不同。平台型把产品风险转嫁给客户,自己承担技术平台的持续迭代成本;垂直型把技术风险内部化,换取更高的价值捕获比例。从投资视角看,当前阶段平台型公司的估值修复取决于下游垂直场景的实际放量节奏,而垂直型公司的安全边际在于产能利用率与单品类市占率的验证。

一个值得关注的信号是'平台型公司的垂直化试探':Ginkgo开始自建部分产能,蓝晶微生物从PHA平台延伸至材料制品。这种'从铲子到矿场'的边界模糊,暗示平台模式的纯服务费收入难以支撑高估值,必须向下游要利润。

生物反应器阵列与基因编辑分子结构的双重曝光,冷色调实验室环境

★

二、制造瓶颈:发酵与纯化才是价值锁

合成生物学的投资叙事长期偏重'设计端',但产业化的真正瓶颈在'制造端'。一个残酷的事实是:全球范围内,能实现吨级量产的合成生物学产品不足设计成果的5%。从实验室摇瓶到工业发酵罐,不是简单的体积放大,而是复杂的系统重构。

发酵工程的核心矛盾在于,微生物在实验室理想条件下的代谢表现,与工业规模下的实际产出往往存在数量级差距。溶氧传递效率、剪切力损伤、代谢副产物抑制、染菌风险——这些工程问题没有通用的AI解法,依赖的是菌株-工艺-设备的耦合优化经验,以及巨额的试错成本。一个典型的发酵工艺开发周期需要18-36个月,投入数千万至上亿元,远超菌株设计本身的时间与资金消耗。

分离纯化则是另一座大山。生物反应液是复杂的混合物,目标产物浓度通常仅为1%-10%,其余为细胞碎片、培养基残留、代谢副产物。提取纯化步骤往往占生产成本的50%-70%,且高度依赖膜分离、层析、结晶等设备的性能。中国在这一环节的进口依存度尤为突出:高端陶瓷膜、连续层析系统、超临界萃取设备的核心供应商仍集中在德国Sartorius、美国Pall、日本Asahi Kasei等外企手中。

这意味着,合成生物学产业的价值分布呈现'微笑曲线'的变形:上游使能技术(基因合成、编辑工具)和下游终端品牌(消费品、医药)捕获较高毛利,但中游的制造环节——尤其是产能投资——构成了最重的资本壁垒。对于垂直型公司而言,自建产能是护城河,也是绞肉机;对于平台型公司而言,轻资产运营是估值故事,但也意味着对制造质量的失控风险。

一个正在发生的结构性变化是CDMO(合同研发生产组织)模式的兴起。传统化工CDMO(如药明康德、凯莱英)正在向生物制造延伸,而专注合成生物学的CDMO(如欣贝莱、弈柯莱)则试图以'产能共享'降低垂直型公司的资本门槛。但这种模式的可持续性取决于产能利用率能否突破盈亏平衡点——当前多数合成生物学CDMO的产能利用率不足40%,距离健康运营尚有距离。

从投资视角,判断一家合成生物学公司的制造能力,需要穿透'拥有发酵罐'的表象,追问三个具体问题:

这些数字不会出现在路演PPT的显著位置,但它们决定了细胞工厂能否从概念走向现金流。

工业规模生物反应器内部结构,不锈钢发酵罐与复杂的管道系统

★

三、监管协调与替代路线:碳中和下的价值重估

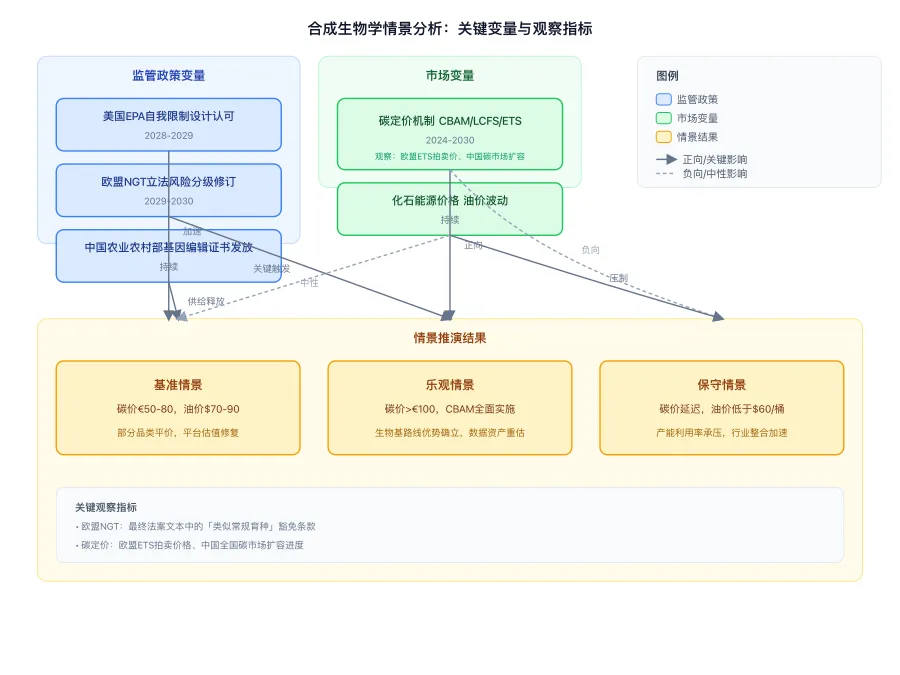

合成生物学的长期价值,很大程度上取决于它能否在监管框架内实现'基因修饰生物'(GMO)的安全、可控、可追踪释放,以及在碳中和目标下替代化石路线的经济性验证。这两个变量,一个是制度约束,一个是市场激励,共同构成了产业的情景边界。

生物安全监管的科学化与国际协调,是当前最突出的制度不确定性。各国对GMO的监管逻辑存在深层分歧:美国采用'产品导向',关注最终产品的安全性而非生产过程;欧盟采用'过程导向',基因编辑本身即触发严格审批;中国则处于两者之间的动态调整期,2023年以来对农业基因编辑作物有所松绑,但对工业用途的微生物环境释放仍持审慎态度。

这种监管碎片化对合成生物学产业形成了实质性壁垒。一个在美国获批的工业菌株,无法直接用于中国工厂;一家希望全球化的平台型公司,必须为每个主要市场重复昂贵的安全性评价。更复杂的是'跨境基因流动':基因合成服务可以远程下单、数字传输,但含有重组DNA的细胞实体跨越国境时,可能触发生物安全、检疫、知识产权的多重审查。目前,中美欧之间尚未形成互认的监管科学标准,WTO框架下的《生物安全议定书》主要针对农业GMO,对工业微生物的覆盖有限。

从投资视角,需要关注三个监管信号:

碳中和目标下的替代价值,则是另一重情景变量。合成生物学的核心卖点之一是'生物基制造'——用可再生碳源(糖、纤维素、CO₂)替代化石原料,理论上可实现生产过程的碳中和甚至负碳。但这一经济性的实现,高度依赖外部碳定价与化石能源价格的相对关系。

以生物基塑料(如PHA、PLA)为例,其生产成本目前约为传统聚乙烯的1.5-3倍。在欧盟碳边境调节机制(CBAM)下,若进口塑料需支付€50-100/吨的隐含碳成本,生物基路线的竞争力将显著提升;但若油价回落至$60/桶以下,且碳定价机制推进缓慢,则替代窗口可能收窄。类似地,生物燃料(先进生物柴油、可持续航空燃料SAF)的经济性,取决于油价与碳信用价格(如欧盟ETS、美国LCFS)的双重博弈。

这意味着,合成生物学公司的估值不应仅基于技术先进性,还需要嵌入碳情景分析:

当前市场定价似乎隐含了对基准情景的过度确信,而对保守情景的概率权重估计不足。这种预期差,既是风险来源,也可能是超额收益的机会。

碳中和概念与生物制造结合,绿色植物与工业设施融合的视觉隐喻

★

合成生物学试图回答一个古老而激进的问题:如果生命可以被编程,物质生产能否像软件一样迭代?从青蒿素到生物基尼龙,从实验室到发酵罐,这条路径已经证明了技术上的可行性,但经济上的普适性仍在验证中。

细胞工厂的真正临界点,不在于基因编辑的精度或AI预测的准确度,而在于制造环节的产能利用率能否跨越盈亏平衡,监管框架能否为基因修饰生物的跨境流动提供确定性,以及碳定价能否让生物基路线获得公平的市场竞争环境。这三个条件的满足程度,将决定合成生物学是成为制造业的底层基础设施,还是停留在高附加值品类的补充性技术。

下一篇,我们将转向另一个正在突破监管边界的领域——低空经济。当eVTOL(电动垂直起降飞行器)进入取证冲刺阶段,城市空中交通的基础设施竞赛已然打响。空域如何从'管制资源'转化为'经济资源',三维交通网络如何与现有的地面、地下交通系统协同,这是一场涉及航空监管、城市规划、保险金融的系统性变革。与合成生物学类似,低空经济的商业化前景同样取决于技术成熟度与制度创新速度的赛跑——只是这一次,变量从'细胞'换成了'旋翼',从'发酵罐'换成了'垂直起降场'。

★

参考资料

★

本文仅为观点分享,不构成投资建议,请独立判断。

— 喜欢这篇文章?—

›长按二维码 / 点击关注,不错过每一期

›点击右上角「···」→ 设为星标,优先收到推送

›转发给可能感兴趣的朋友,帮助他们少走弯路