高盛认为A股盈利增长连续四个季度领先于离岸中资股(H股等),并将A股2025年盈利增长预测从8%上调至10%。业绩季中,必需零售(离岸)、非银金融、金属与采矿板块可能带来上行惊喜,而互联网/在线零售和食品饮料板块则面临不及预期的风险。

核心结论

A 股盈利增速连续四季度碾压港股,上游板块成为盈利上修核心推手; 高盛上调 2025A 股盈利增速至 10%,港股仅 3%,2026 双指数预测微降,能源价格是主因; 板块分化显著,非银金融、金属采矿等易出业绩超预期,互联网、食品饮料存不及预期风险; 盈利超预期标的集中在 AI、出海等主线,高分红公司名单出炉,超预期股短期具备行情持续性。

高盛 FY25/1Q26 中国财报前瞻,核心定调就是A 强 H 弱的盈利格局还在延续,这已经是四季度来的常态。截至目前,21% 市值的中资公司披露了 FY25 业绩或预告,整体盈利同比增 10%,而背后的关键是上游板块的盈利预测大幅上修 —— 近半年 CSI300 的 2025&26E 一致盈利预测上修 3%,反观 MSCI 中国却下修 1%,4Q25CSI300 盈利增速预测 + 11%,MSCI 中国则是 - 5%,差距一目了然。

基于 3000 余家占总市值 40% 公司的业绩指引,高盛直接把 2025A 股盈利增速预测从 8% 上调至 10%,且大盘股表现优于中小盘,而港股的 MSCI 中国 2025 盈利增速仅看 3%。不过受能源价格走高影响,2026 年 A 股和港股的盈利增速预测都从 14% 微降至 13%,这是为数不多的共同调整。

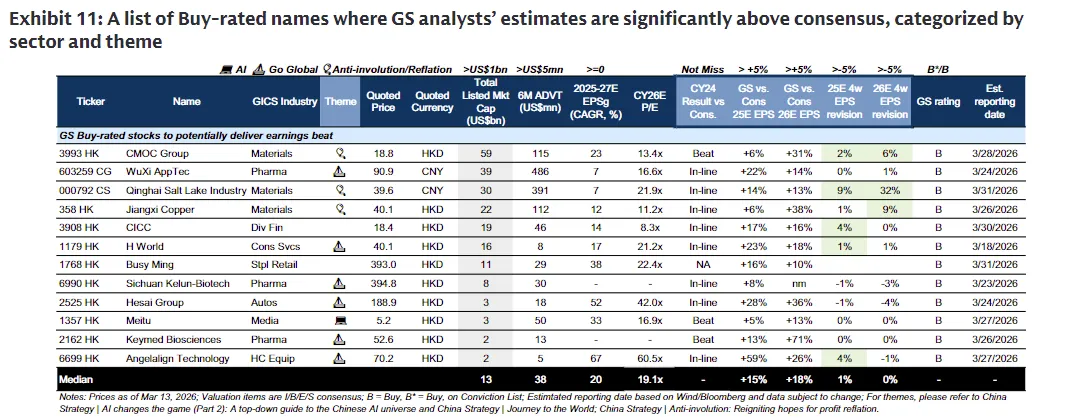

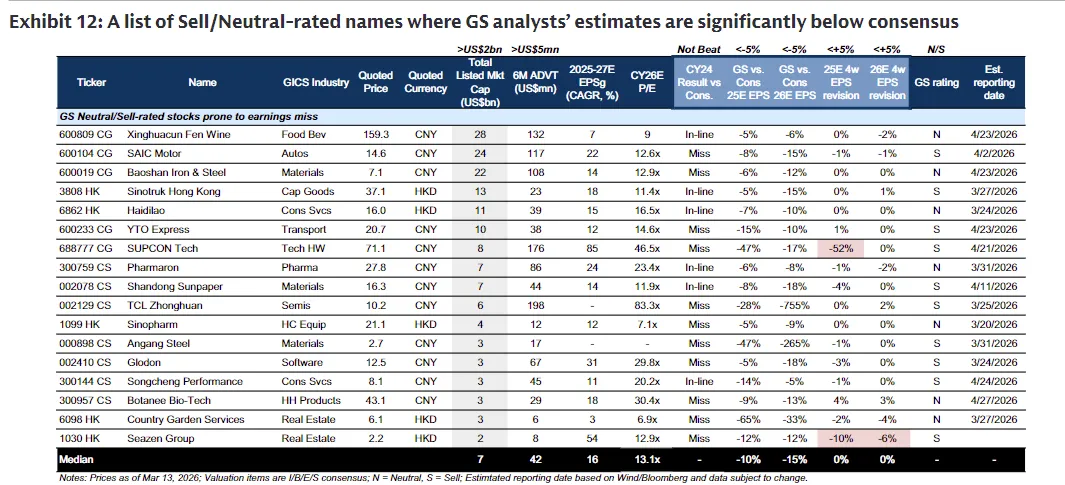

板块层面的分化是这次报告的重点,几乎没有模糊地带。从业绩预告、分析师测算和宏观数据来看,离岸必需消费品零售、非银金融、金属采矿这几个板块,大概率会交出超市场预期的业绩;而互联网 / 线上零售、食品饮料则是业绩踩雷的高风险区,从已披露的业绩预告也能看到,正面预告主要集中在券商、材料、硬科技领域,食品饮料的负面预告占比偏高。

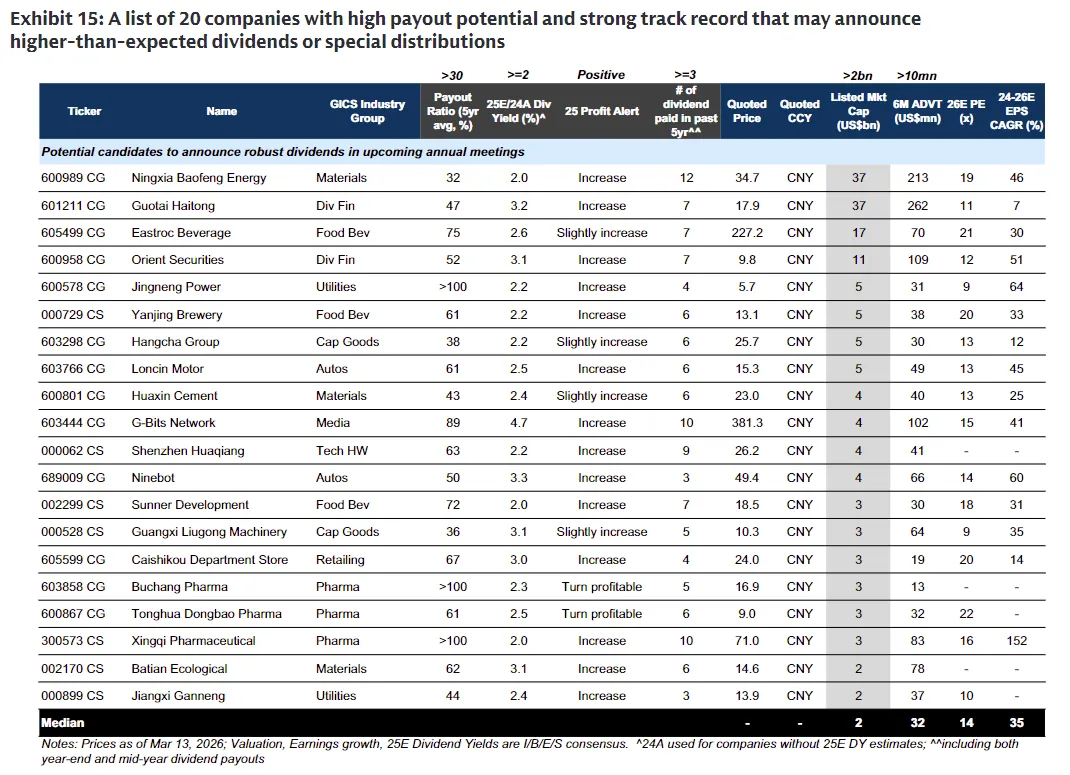

投资标的和行情规律上,高盛也给出了明确方向。盈利超预期的买入标的,基本锚定 AI、反内卷 / 再通胀、出海三大主线,这些标的也是推动指数 EPS 低速双位数增长的核心;同时还筛选出 20 家高分红潜力公司,筛选标准聚焦历史分红率、业绩预增、高股息率三大维度。从过去 5 年的数据看,盈利超预期的股票发布业绩后有明确的超额收益,港股的持续性能到 3 个月,A 股首周表现最强,后续虽有小幅回落,但整体仍跑赢基准。