(本文共1,189字,整体阅读时长约5.9分钟。可以快速浏览标注的重点及全文最后总结)

01

—

02

—

科目名称:

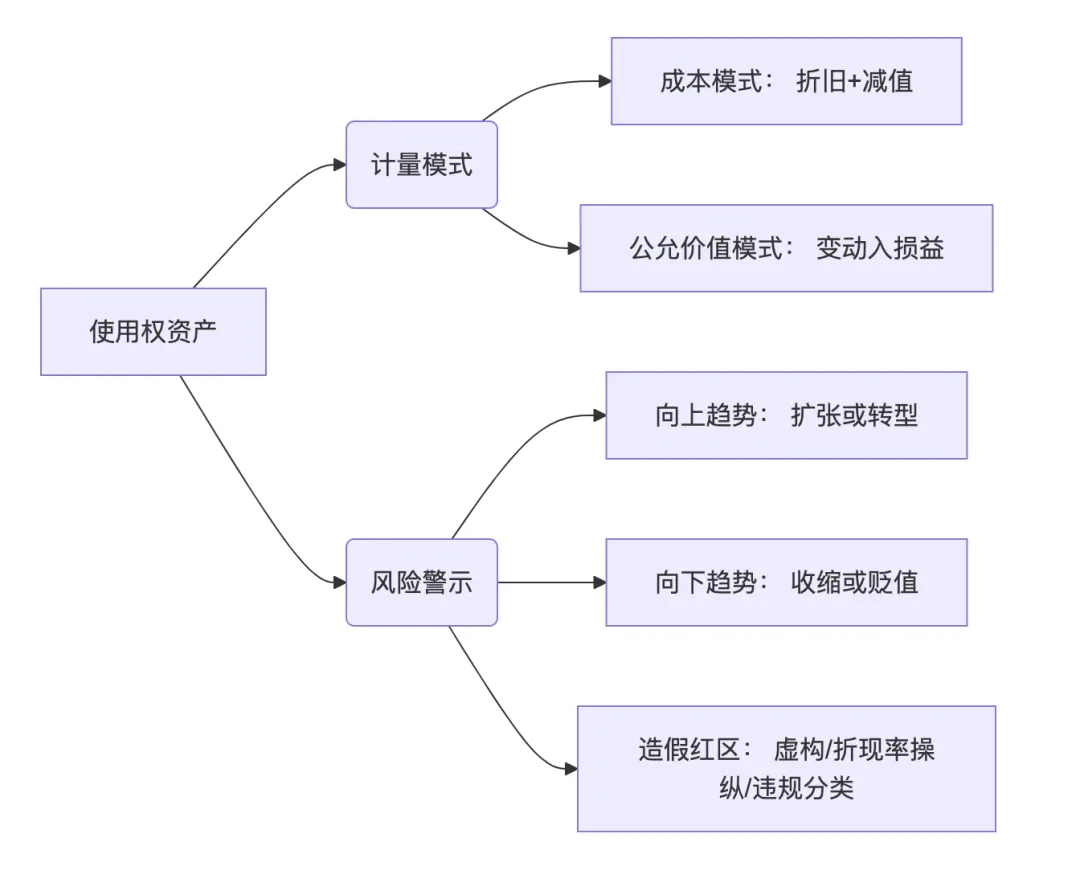

在建工程,位于资产负债表中非流动资产第13项。使用权资产代表在租赁期内"使用"标的资产的权利,一般按成本模式模式计量。

会计英语:

科目包含内容:

使用权资产核算通过租赁合同获得的资产使用权,具体包括:

| 房屋及建筑物 | 租赁的写字楼、商铺、仓库 |

| 机器设备 | 生产线、运输车辆、办公设备 |

土地租赁权 | 农业/工业用地使用权 |

特殊授权类使用权 |

不包含项:

短期租赁(租期≤12个月且无续租选择权); 单项资产全新价值较低的租赁,如租用打印机; 以上两类租金直接计入当期损益(租赁费用)。

03

—

会计意义:

1. 计量规则:初始按成本(包含租赁费+初始直接费+复原成本等)计量,过程中计提折旧,并定期进行减值测试,计提减值准备。

2. 通过列示使用权资产将未来租赁负债体现在资产负债表上,实现经营性租赁的透明化,提升财务报表和资产负债率的真实性。

实际意义:

1. 表外负债显性化:帮助重新确认企业重资产与轻资产,拥有大量经营性租赁的公司(如零售、餐饮等)的资产负债率大幅上升,更真实体现公司实际经营情况。

2. 通过现金流量情况反映真实的租金负担:除了通过资产负债表看当前公司的整体租赁资产负债情况,企业实际支付的租金以及利息可通过现金流量表中支付租赁负债本金以及支付租赁利息体现,从而能够更全面地了解企业经营情况。

04

—

余额持续增长 | 门店等经营性租赁资产快速扩张,租约期限增加 | 若营业收入未能相应提升,可能意味扩张质量不佳 |

余额大幅下降 | 门店退租,转向自建或自购资产 | 伴随业务收缩 |

| 租赁使用权的资产贬值 | 侵蚀净利润 |

05

—

1. 使用权资产是企业租赁资产的“显性化工具”。其核心价值在于揭示租赁经济实质。趋势上升多源于战略调整,下降常关联业务收缩;

2. 使用权资产对应个人经济活动:个人租赁经营性资产如商场门店等,同时具有对此租约的未来负债。

3. 在估值时需根据实际情况计算残值,需警惕已长期租赁的资产实际已经发生的减值情况。