手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

甲带

滤芯

气动隔膜泵

带式称重给煤机

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

展会资讯

藏格矿业2025年财报点评

日期:2026-04-17 16:42:26 来源:网络整理 作者:本站编辑

评论:0

藏格矿业2025年财报点评

抽空把藏格矿业2025年的财报看了一下。目前没有持仓,只剩小孩压岁钱账户里面的一丢丢。相对而言,我对藏格矿业的情况非常熟悉,其实看不看,那些基本面的东西很清楚。只是怕自己太懒了,因此还是阅读了一遍。

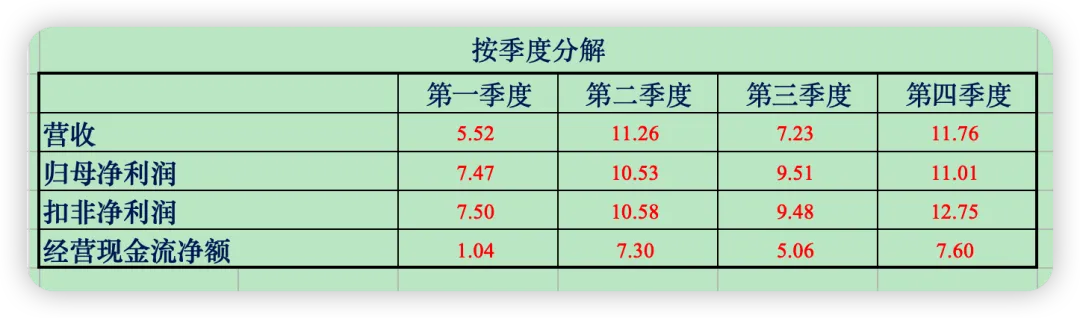

主要的一些财务数据如下:

无论是和矿山企业相比,还是和传统的制造业公司相比,藏格矿业的基本面都是鹤立鸡群般的优秀。

8.35%的资产负债率,24.7%的ROE,都可以和A股最为顶尖的公司相媲美。再加上几乎100%的利润分红,给予它再多的赞美都不为过

!

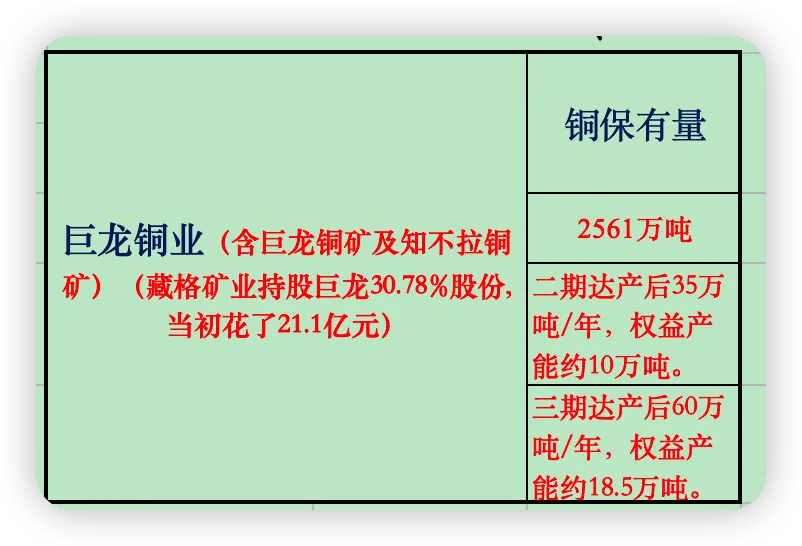

当初花21亿购买的巨龙铜矿30.78%的股权,是藏格矿业历史上最为重要的、真正意义的神来之笔

。2025年一年的收益就相当于当初成本的1.3倍,而且以后每年都会越来越多!

"四费"增速远低于净利润增速。(当然,永远要记得净利润大头来自于巨龙铜矿,藏格不参与管理。)

现金流、资产负债健康、安全。

3年规划:

如果实在要说藏格矿业目前有什么缺点,那就是

没有一眼低估

。目前1400亿左右的市值,对应今年70亿+的利润,

不便宜也不贵

。

此外,接下来的2-3年,没有对利润影响巨大的因素。主要就是巨龙铜矿二期从投产到达产而产生的产能变化。

后面最大的2个项目是

老挝万象的钾盐项目

,以及

巨龙三期的投产

。前者存在不确定性,后者还需要几年的时间。

我对于藏格矿业的预期以前也提到过:

4-5年翻倍,年化收益率14.87%-18.92%

。可能许多人看不上,我个人觉得挺好的。因此,后面我肯定会重新买回来。

打赏

更多

>

同类资讯

• 兰德公司:《2026无限潜能:商业与公

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

财报分析丨AI+算力成为三大运营商增长主引擎

0

2

比亚迪发布25年度财报,全年营收8000亿

0

3

泡泡玛特:一份"完美财报"为何换来股价暴跌32%?

0

4

财报出炉!361度儿童业务延续良好增长态势,成集团业绩增长的重要动力

0

5

张新民看财报:资产负债表与利润表脱节与企业风险(一)

0

6

周生生2025年财报分析

0

7

拼多多2025财报深度解析:千亿押注供应链,净利首现双位数下滑

0

8

青岛啤酒2025年财报:增长见顶后的“精细化胜负手”,股息还有空间吗?

0

9

腾讯2025年度财报分析

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved