最近,随着美的、海尔以及小米财报的公布,数据对比之下着实为格力捏了一把汗。

美的已经不能准确定义为家电企业,随着在机器人、工业、楼宇等方面的布局和营收占比提高,更多的是一个工业类集团。

海尔则是一直深耕家电行业,在高端化和国际化上已经实现了营收占比稳定态势。

小米作为后起之秀,我一直看不懂,也就没有太多的发言权。

再有,近期泡泡玛特也有布局家电传闻,格力在玫瑰空调之后,也有了兔子等萌式空调的式样。

就在昨天格力和海信又出现了网络上的“真”铜之争。新贵介入和老牌家电企业之争让个人投资者需要重新思考家电企业真正的“壁垒”究竟在哪里?所谓的规模效应、技术壁垒形成的护城河是否真实存在?技术是不是护城河?格力拥有的上万项技术、专利是护城河吗?

1950年的美国制造业企业市值占比了50%以上,在2003年时制造业企业市值占比不足10%。日本的家电企业在上世纪70-80年代风靡全球,当下在国内却已经销声匿迹,这便是制造行业发展规律。

随着信息传播、技术普及和人口红利的消失,资本在全球追逐更高收益,产业也就随之发生转移。审视当下国内的家电企业也面临同样的困境,最大的竞争对手来自于印度等东南亚国家、区域。要么转型,向更高级产业链延伸,要么坚守,等待被蚕食,慢慢消亡。

毫无疑问,美的和海尔在转型升级,以及高端化、国际化上是走在前面的,格力的多元化、国际化上是滞后的。

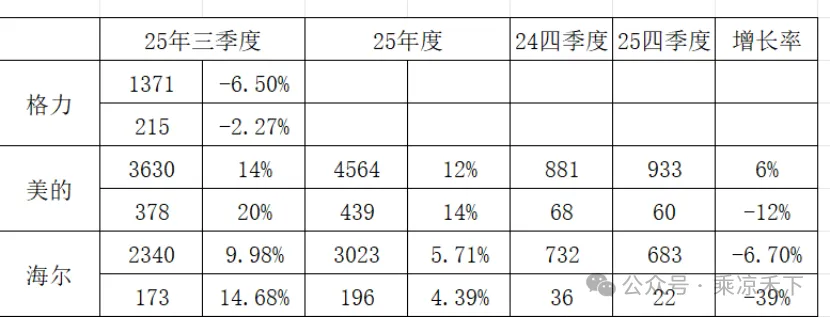

下面是美的、海尔以及小米财报中的数据,美的、海尔前三季度营收、净利润都实现了双位数增长,而格力是双下滑。

从全年数据来看,美的实现了两位数增长,但是增长数据低于前三季度,海尔营收、净利润保持在5%上下,两家公司四季度数据都拖累了全年,四季经营压力巨大是不争的事实。

在这种情形下,格力的四季度数据恐怕是相当难看的,全年营收、净利润猜测也在-10%、-5%左右。同时,小米的家电营收增长23%,空调、冰箱、洗衣机出货量实现历史新高。

旧的家电生态体系已经打破,格力集聚的空调优势在松动,冰洗产品迟迟不见突破。如果,数据正如所预料,我们该何去何从?