专注于人工智能和智慧城市圈行业发展分析

每日分享优秀案例,解决方案。

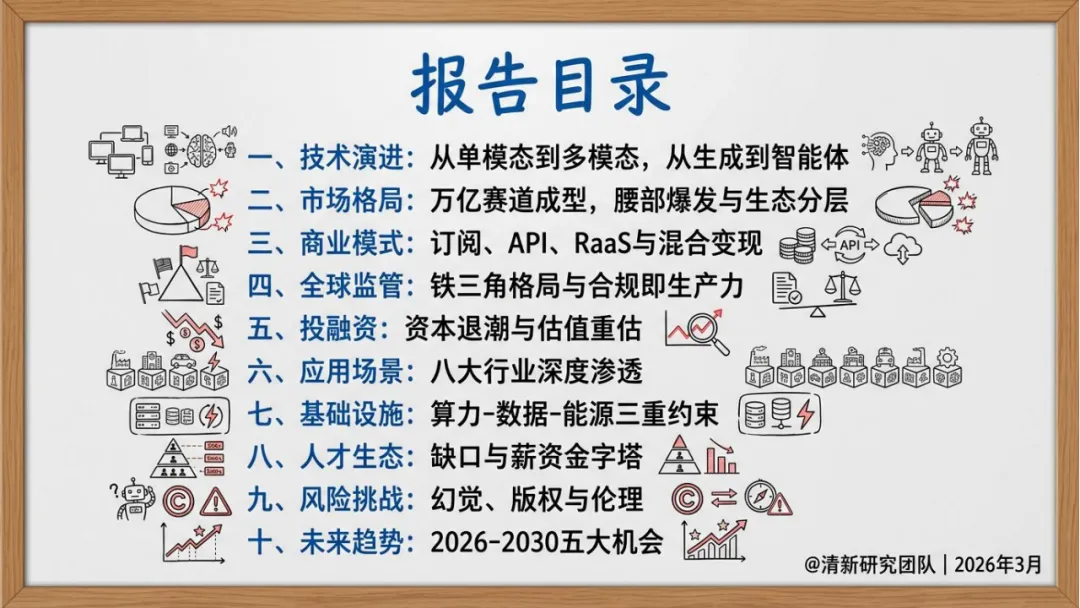

本报告全面剖析了生成式AI行业的发展现状、核心趋势与未来机遇,基于多维度权威数据,构建了涵盖技术、市场、商业、监管等十大维度的行业全景图谱。

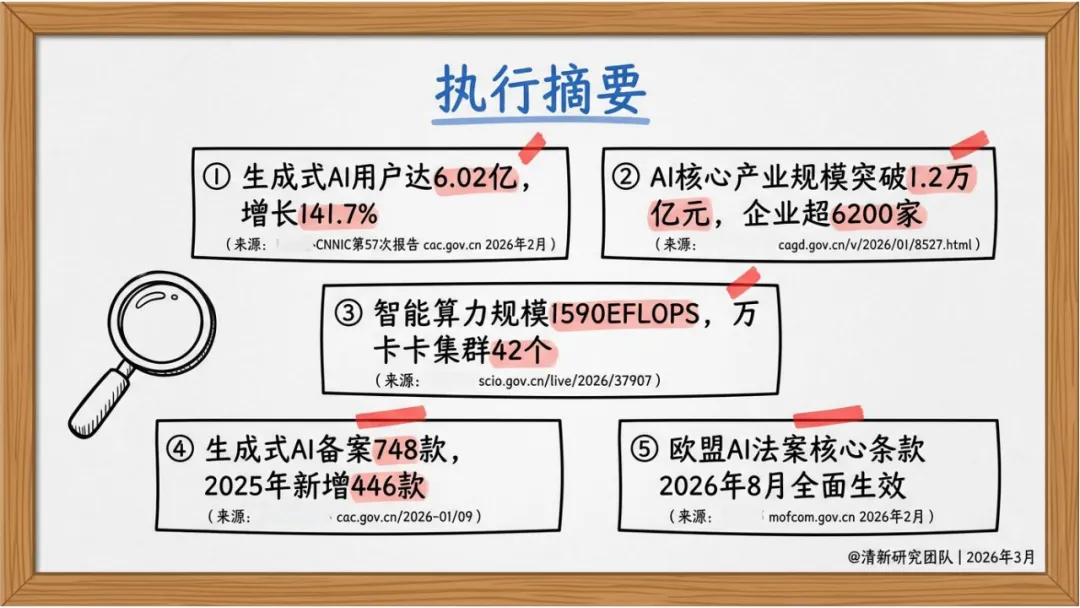

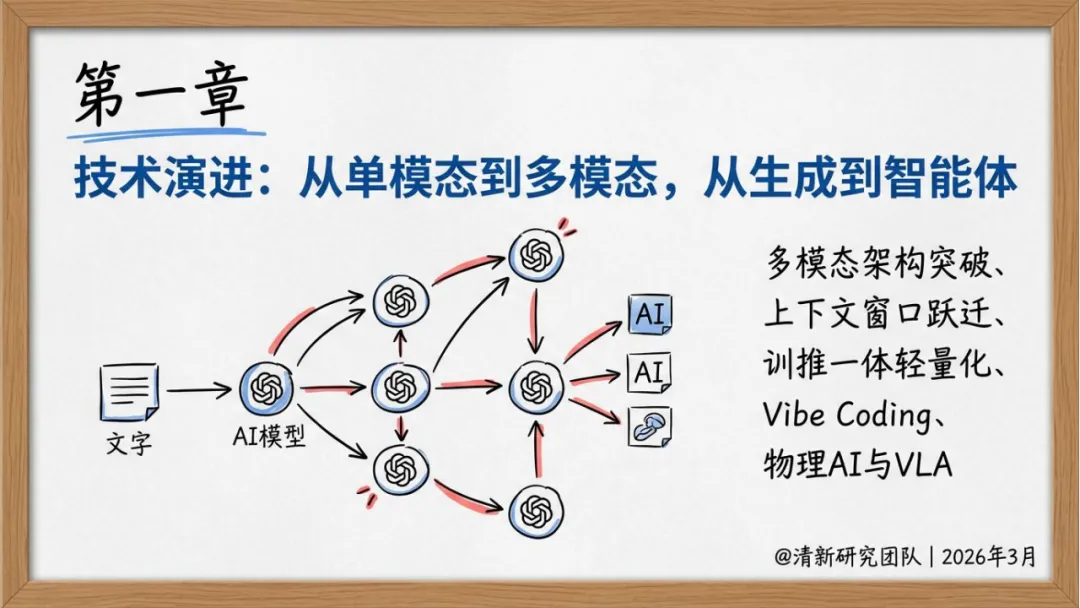

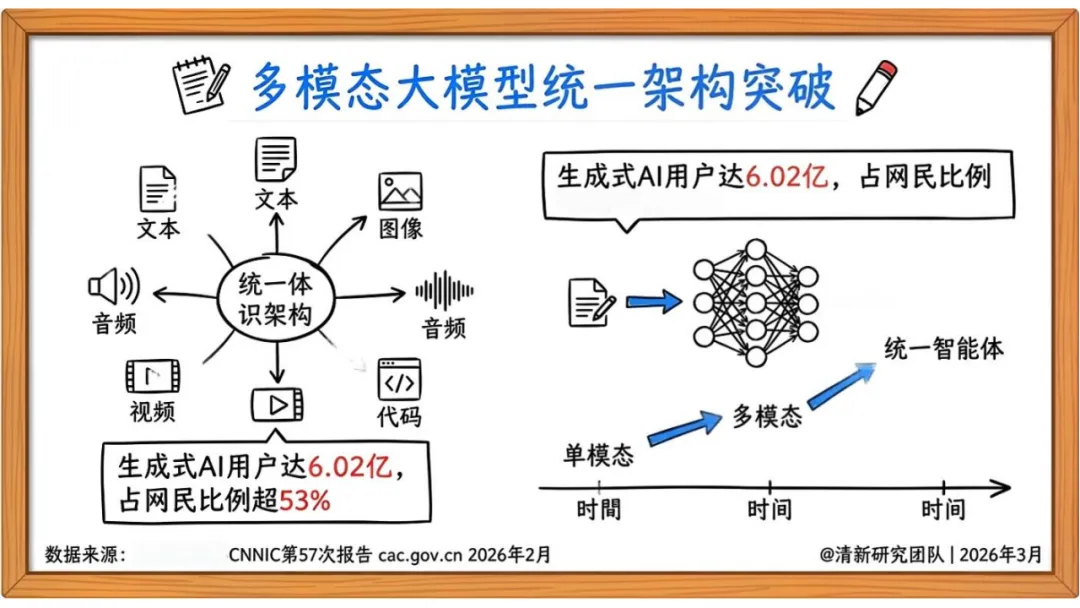

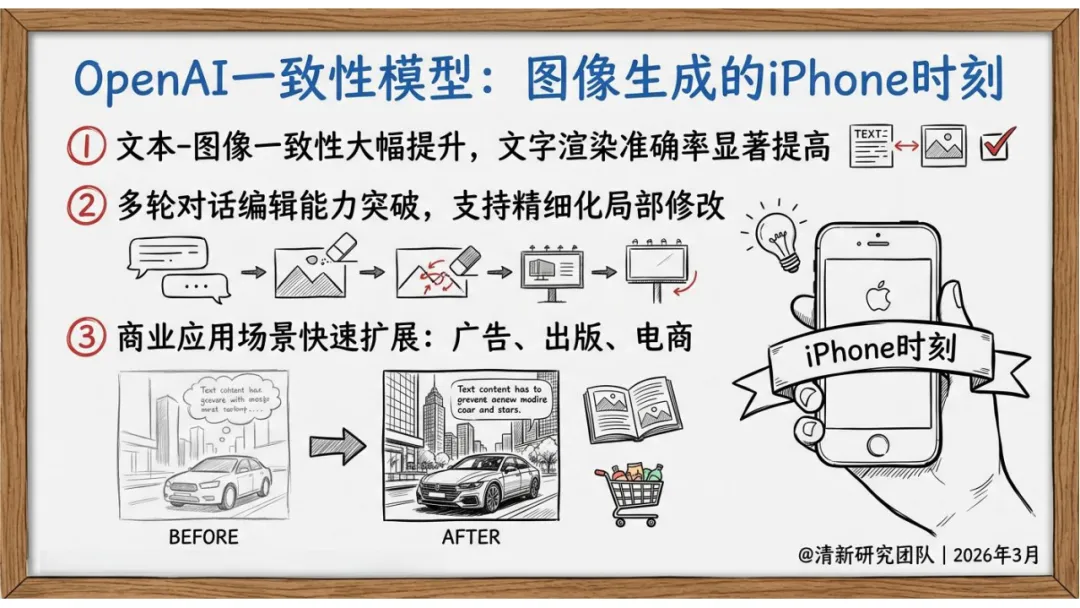

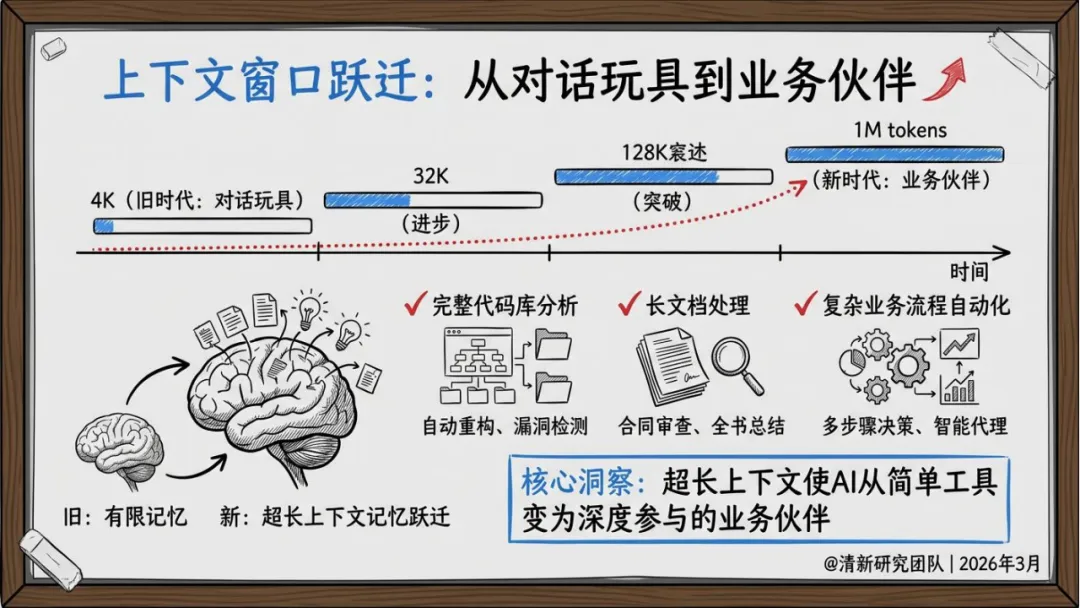

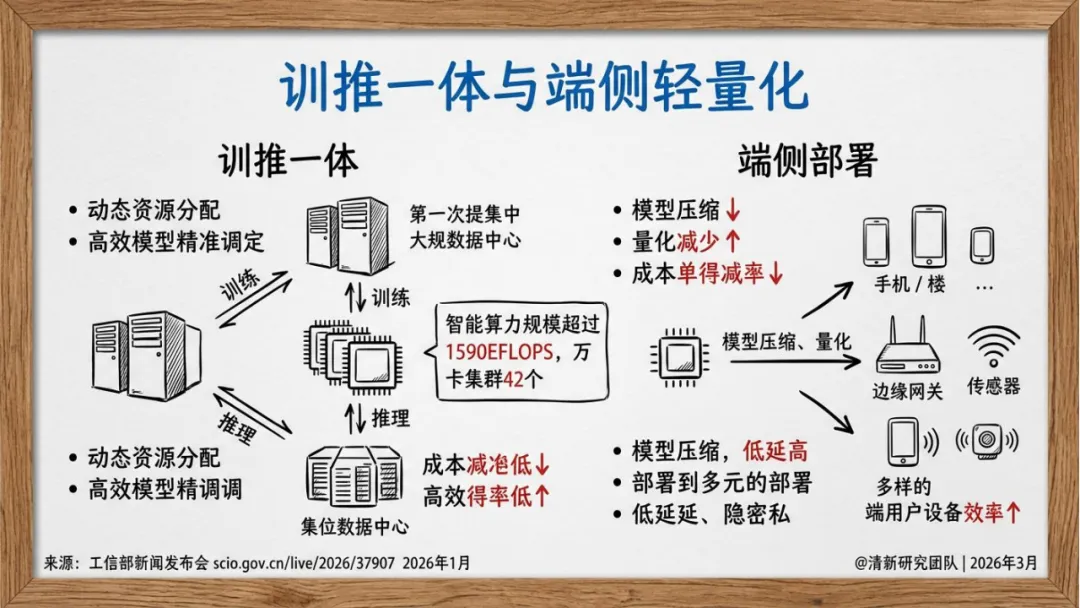

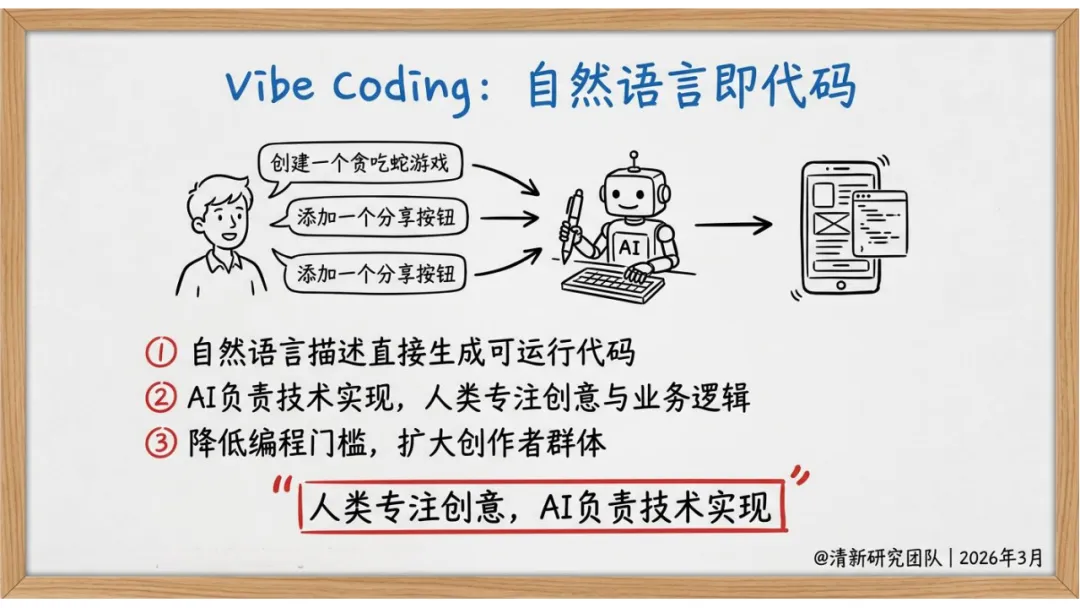

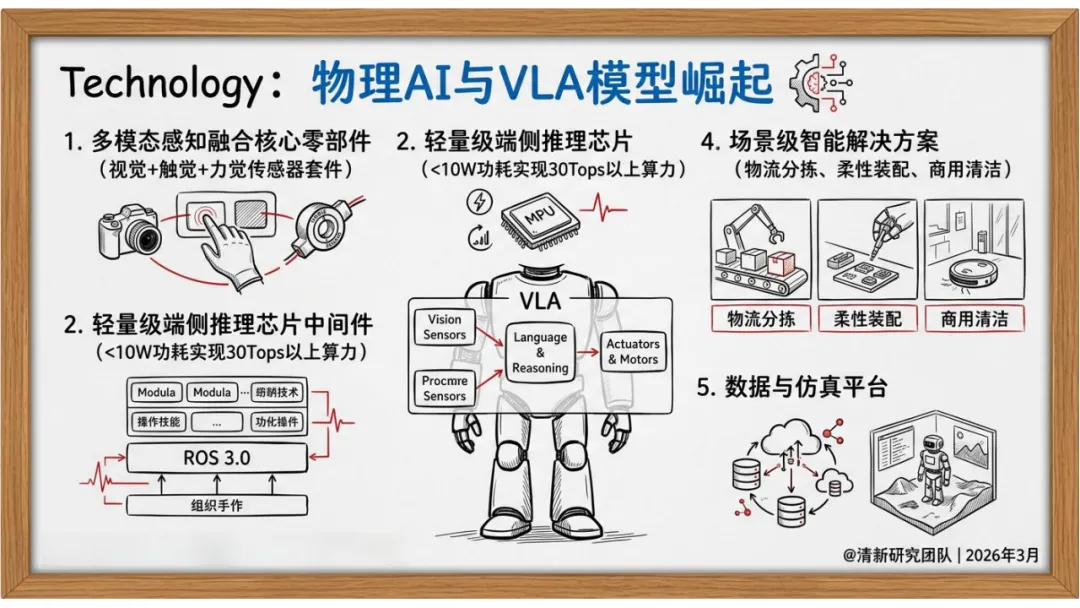

技术层面,生成式AI已实现从单模态到多模态的跨越,统一架构日趋成熟,文本、图像、音频、视频等多类型内容生成能力显著提升,上下文窗口跃升至1M tokens级别,使AI从简单工具升级为深度参与的业务伙伴,可支撑复杂业务流程自动化、长文档处理等场景。训推一体技术与端侧轻量化部署并行发展,国内智能算力规模达1590EFLOPS,建成万卡集群42个,为技术落地提供坚实支撑。同时,VibeCoding技术实现自然语言到代码的直接转化,物理AI与VLA模型崛起,推动AI向工业质检、物流分拣等实体场景渗透。

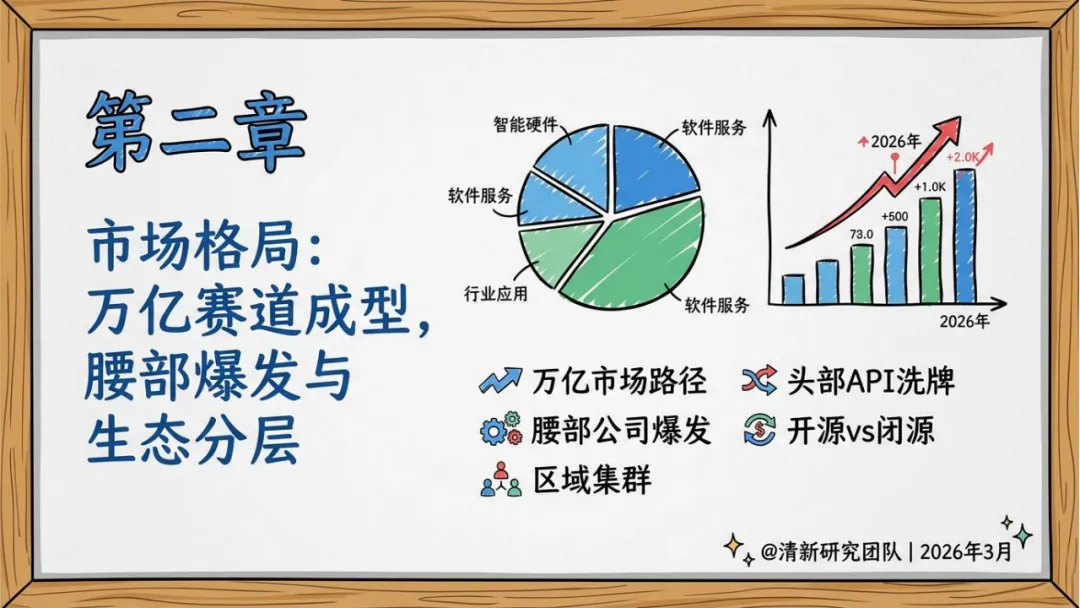

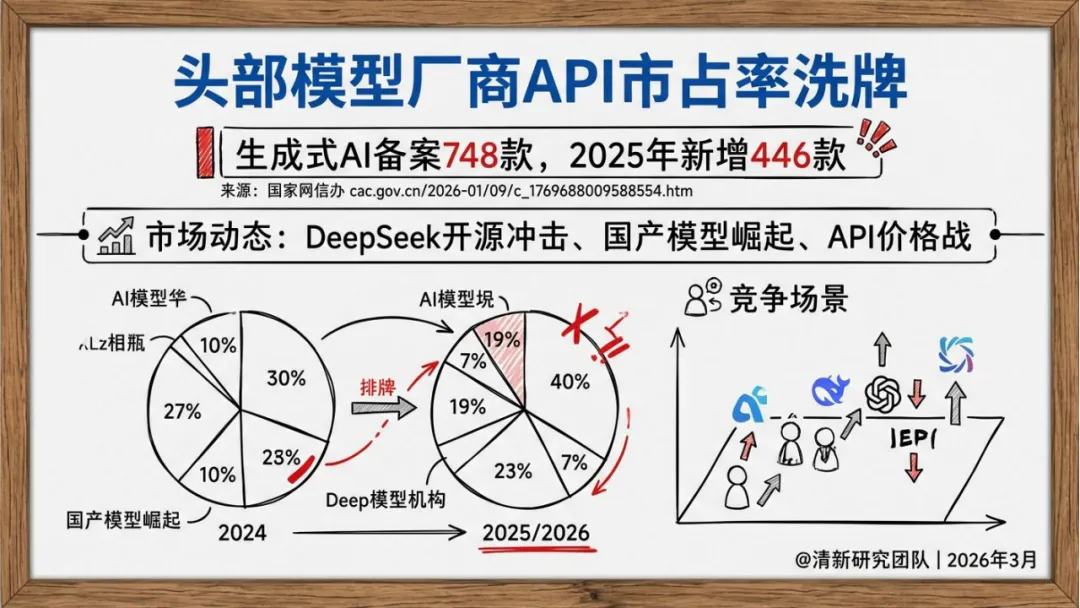

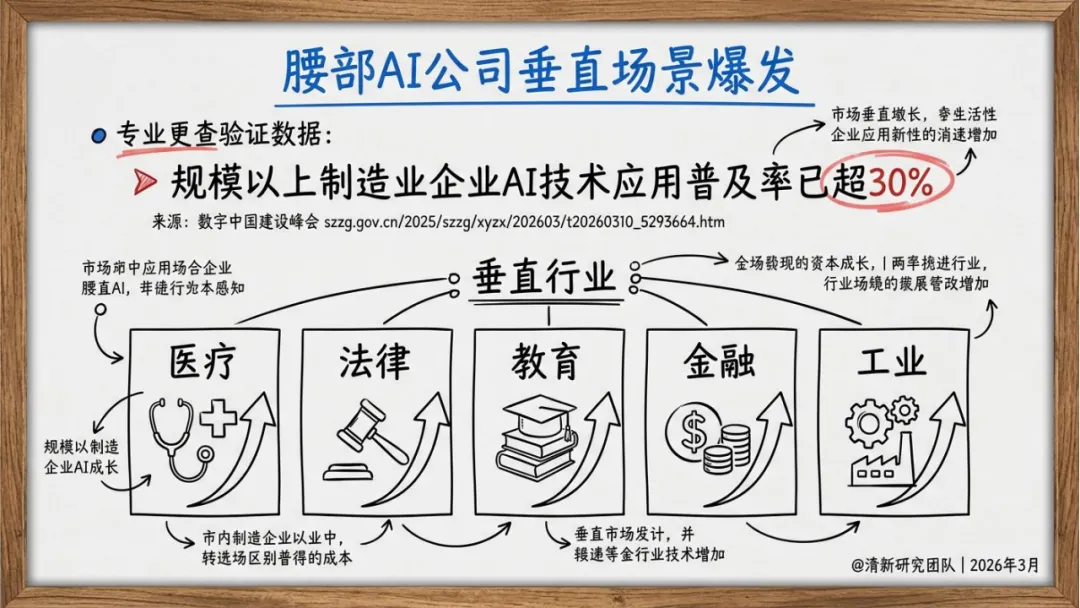

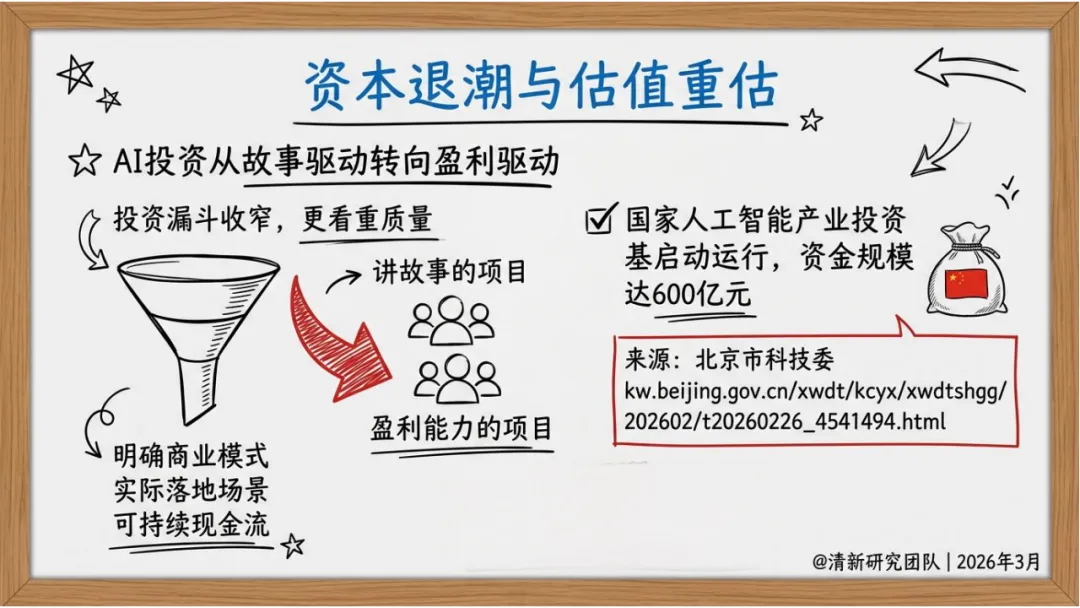

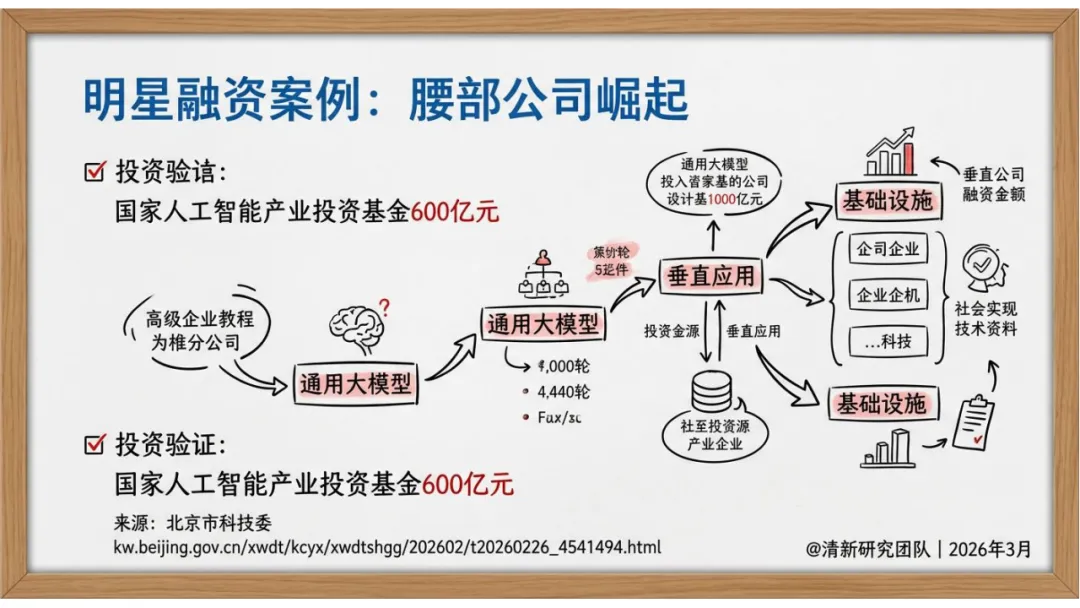

市场格局呈现万亿赛道成型、腰部爆发与生态分层的特征。截至2026年,生成式AI用户达6.02亿,占网民比例超53%,核心产业规模突破1.2万亿元,相关企业超6200家,备案模型达748款。行业竞争加剧,头部API市场洗牌,国产模型与开源生态崛起,京津冀、长三角、粤港澳形成区域产业集群,北京备案模型占全国超28%。垂直领域成为增长亮点,规模以上制造业AI应用普及率超30%,医疗、法律、金融等行业的腰部企业快速爆发。

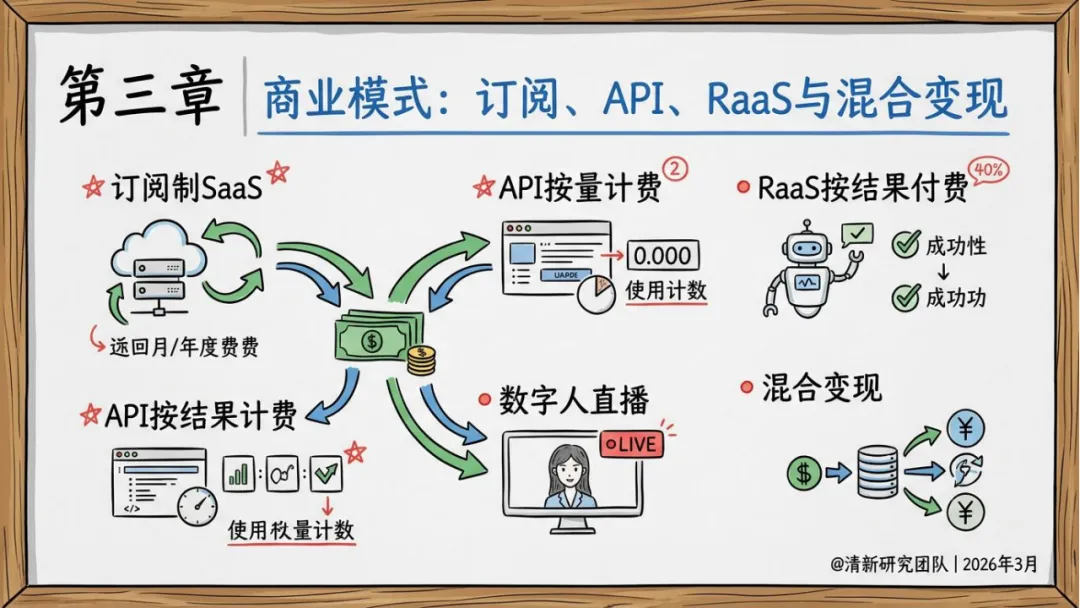

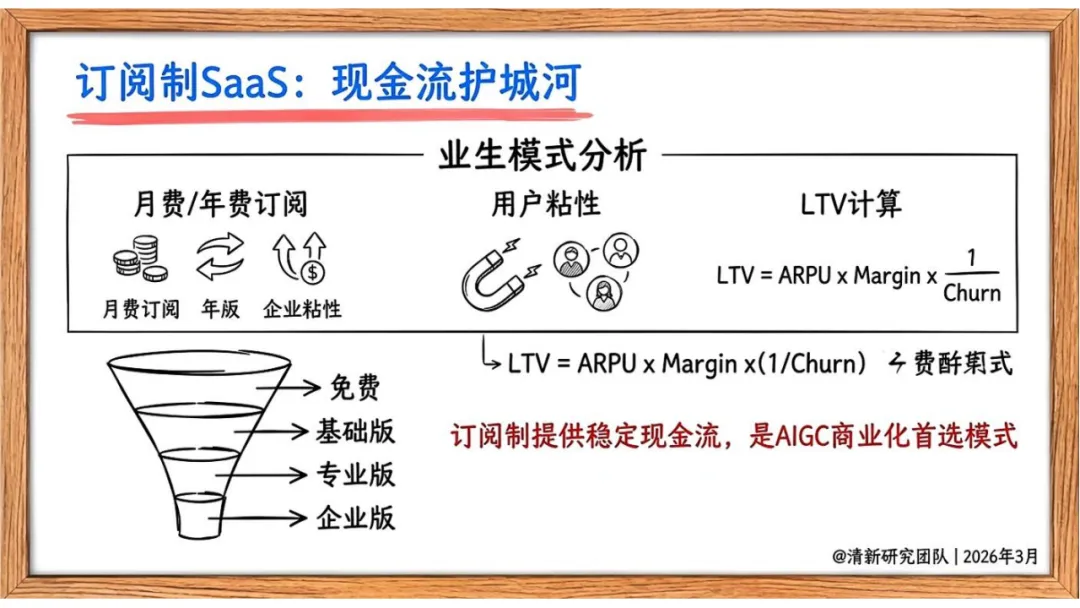

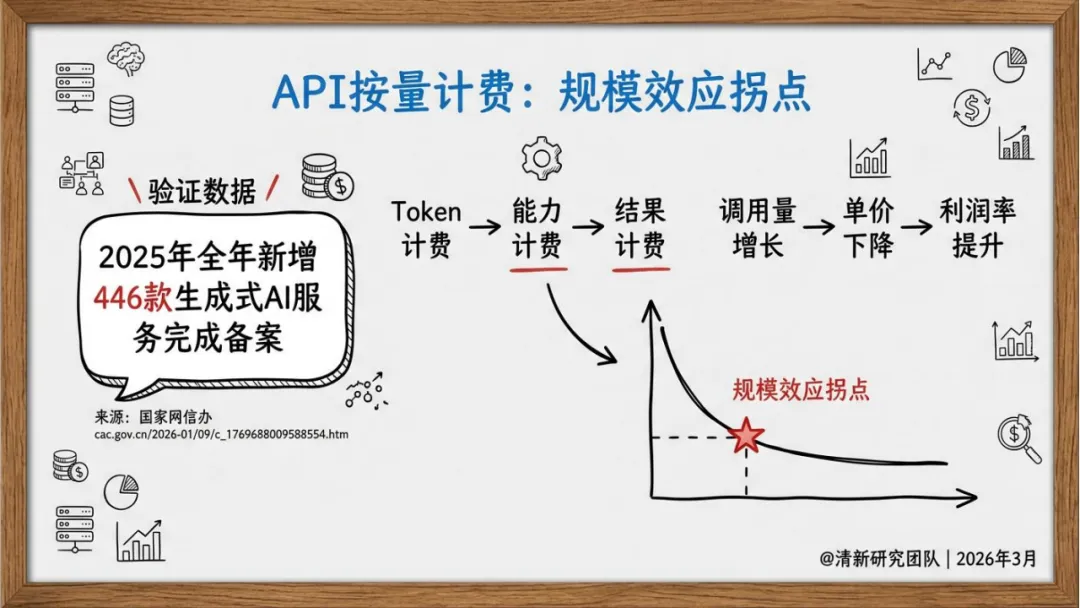

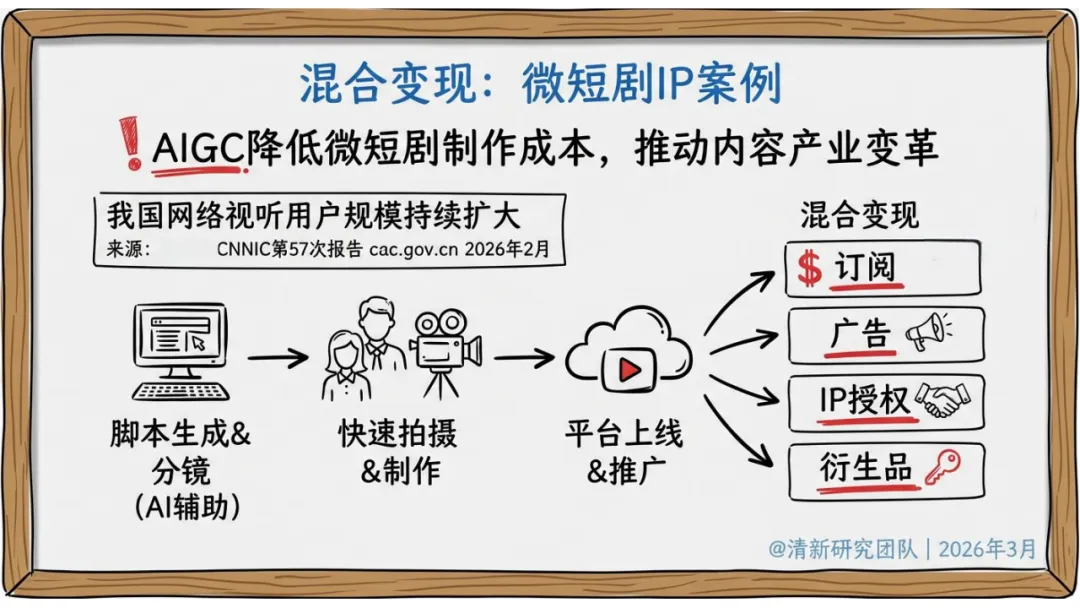

商业模式日趋多元,形成订阅制SaaS、API按量计费、RaaS按结果付费及混合变现的格局。订阅制提供稳定现金流,是商业化首选模式;API计费迈向规模效应拐点,从按调用量向按能力、结果计费升级;RaaS模式实现从“卖工具”到“卖结果”的范式转变,在广告、医疗等场景落地。混合变现模式成效显著,如AIGC赋能微短剧全流程生产,降低制作成本并拓展IP授权等增值空间。

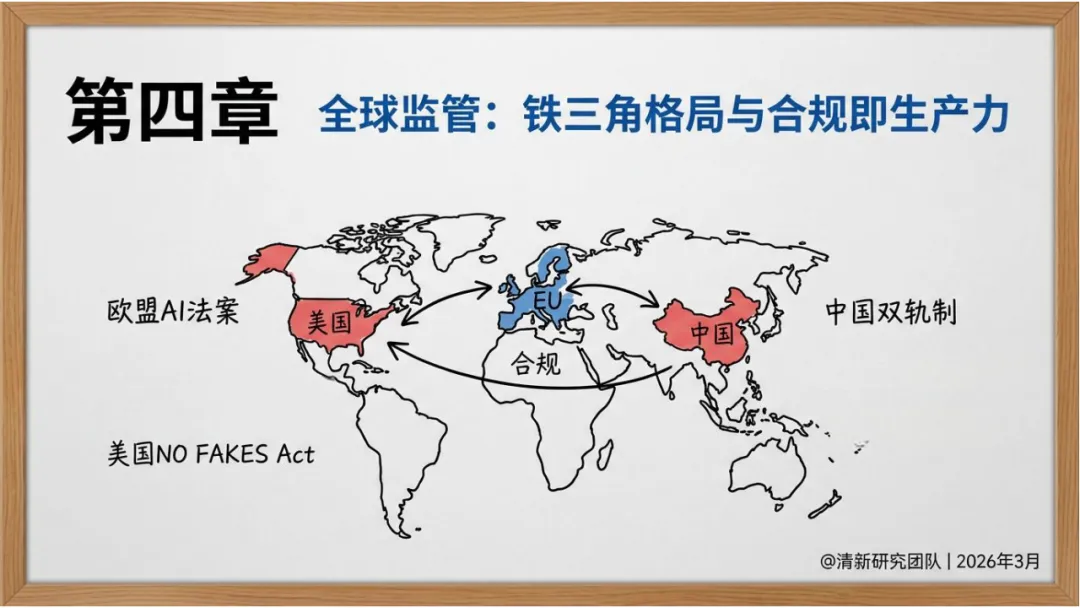

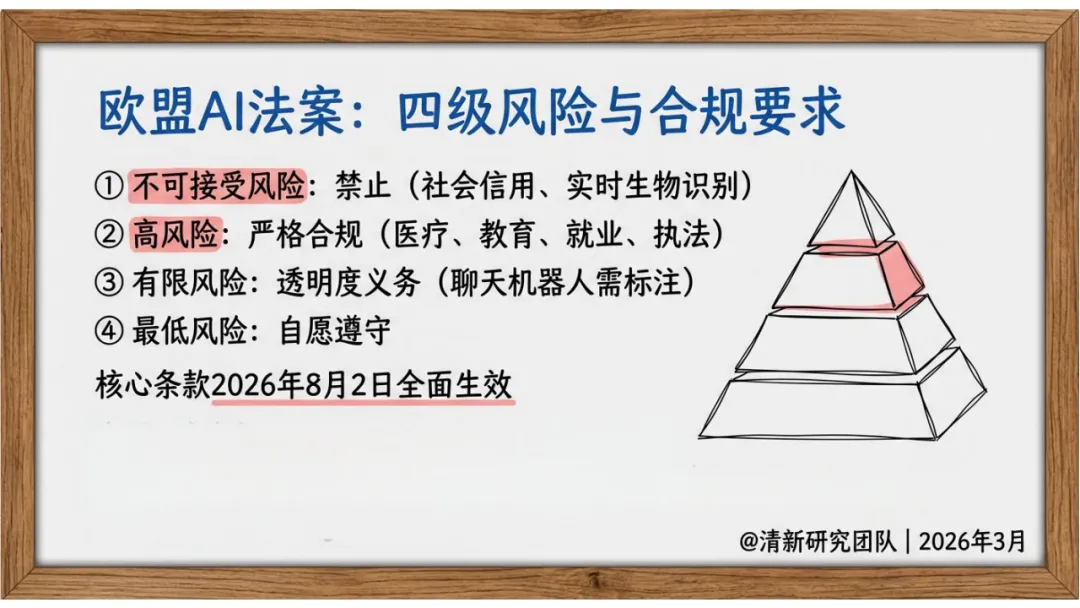

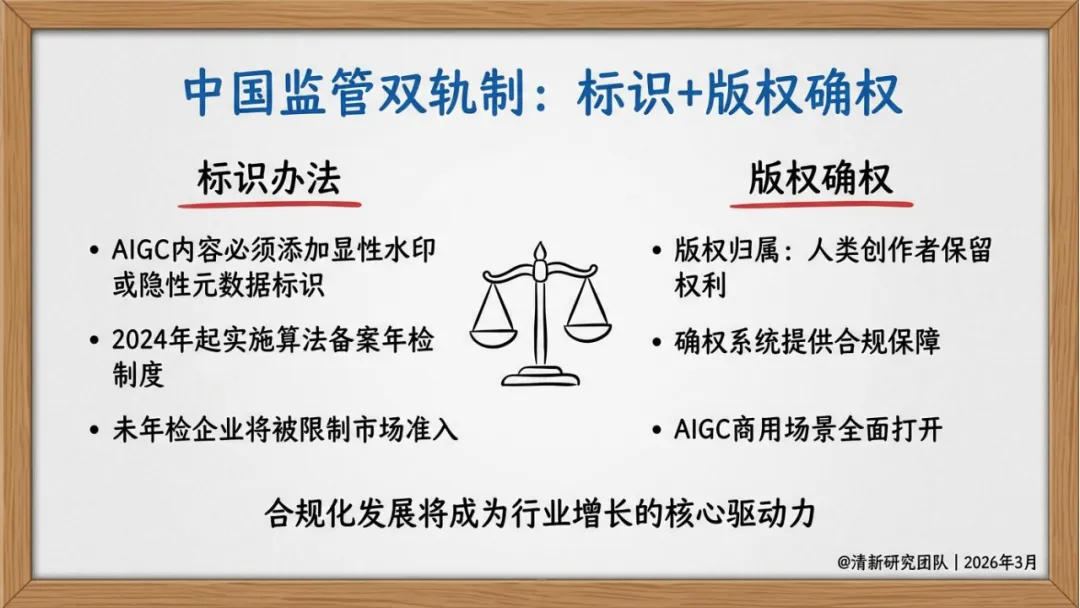

全球监管形成“铁三角”格局,欧盟AI法案核心条款2026年8月生效,按风险等级实施分级管控;中国实行“标识+版权确权”双轨制,要求AIGC内容添加水印标识,明确人类创作者版权;美国通过相关法案规范AI应用。合规成为企业核心竞争力,催生合规溢价效应,伦理保险与责任险逐渐成为市场准入门槛。

行业面临算力、数据、能源三重约束,高端GPU受限、高质量数据稀缺、能耗压力凸显,“东数西算”工程为算力优化提供支撑。人才供需失衡问题突出,算法工程师、提示词工程师等岗位需求旺盛,形成差异化薪资金字塔结构。同时,幻觉风险、版权纠纷、伦理挑战仍是主要痛点,1%的幻觉率可能引发金融、医疗等领域的灾难性后果。

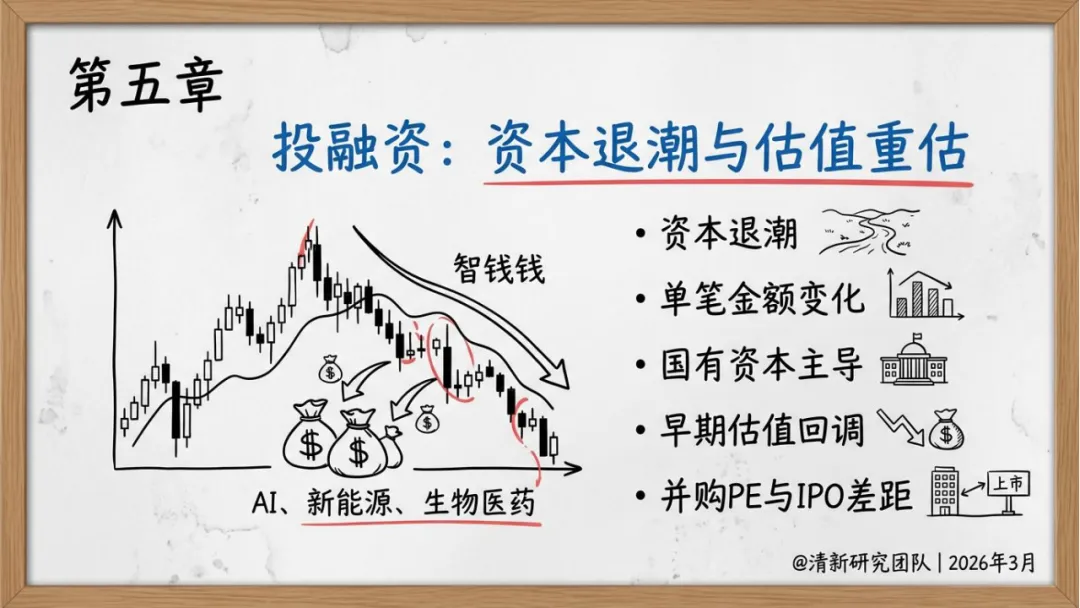

报告预测,2026-2030年行业将呈现模型基础设施化、具身智能突破、创作者经济爆发等五大趋势。建议企业遵循“合规先行-垂直深耕-生态共建”转型路径,投资聚焦垂直大模型、端侧AI芯片、RaaS平台等五大确定性赛道,在把握技术红利的同时应对合规与风险挑战。

本文仅供参考,不代表我们的任何投资建议。【人工智能与智慧城市圈】整理分享的资料仅推荐阅读,用户获取的资料仅供个人学习,如需使用请参阅方案原文。

来源:【清新研究团队】,本报告共计【53页】,篇幅有限,仅展示部分报告内容。本报告已上传到【人工智能与智慧城市圈】知识星球,扫描下方二维码加入后,直接下载,更多的历史报告随时查看、随意下载。