上海市设计院行业空间分布与市场格局深度分析报告

报告摘要:本报告基于高德地图POI数据,对上海市“设计院”相关机构的空间分布、行业结构、市场格局进行深度分析。研究发现,上海市设计院行业呈现“双核驱动、多极协同”的显著空间特征,以杨浦区(36家)和浦东新区(34家)为核心集聚区,四平路商圈(19家)成为全国罕见的“设计产业走廊”。行业结构上,“科研机构”(82家)与“公司企业”(49家)双轨并行,体现了产学研深度融合的上海特色。本报告从商业地产、产业招商、人才流动、产业链协同四个维度提出战略建议,为政府规划、企业选址、投资决策提供数据驱动的专业洞察。

一、 研究背景与方法论

1.1 研究背景与意义

设计院作为知识密集型、技术密集型生产性服务业的核心载体,是城市创新体系与高端服务业的重要组成部分。上海作为中国经济的龙头和全球卓越城市,其设计院行业的空间布局与结构特征,不仅反映了城市产业升级的路径,也预示着未来城市功能演化的方向。本研究旨在通过空间大数据分析,揭示上海市设计院行业的“地理密码”,为相关决策提供科学依据。

1.2 数据与方法

本研究数据来源于高德地图(amap)POI(兴趣点)数据库,以“设计院”为关键词进行搜索,共获取上海市范围内有效观测点186个。分析采用空间分析法、分类统计法、商圈聚类法相结合的研究框架。空间分析法用于揭示宏观分布规律;分类统计法用于解构行业内部生态;商圈聚类法则从微观商业地理视角,识别产业集聚的“热力点”。

二、 核心发现:全景数据解读

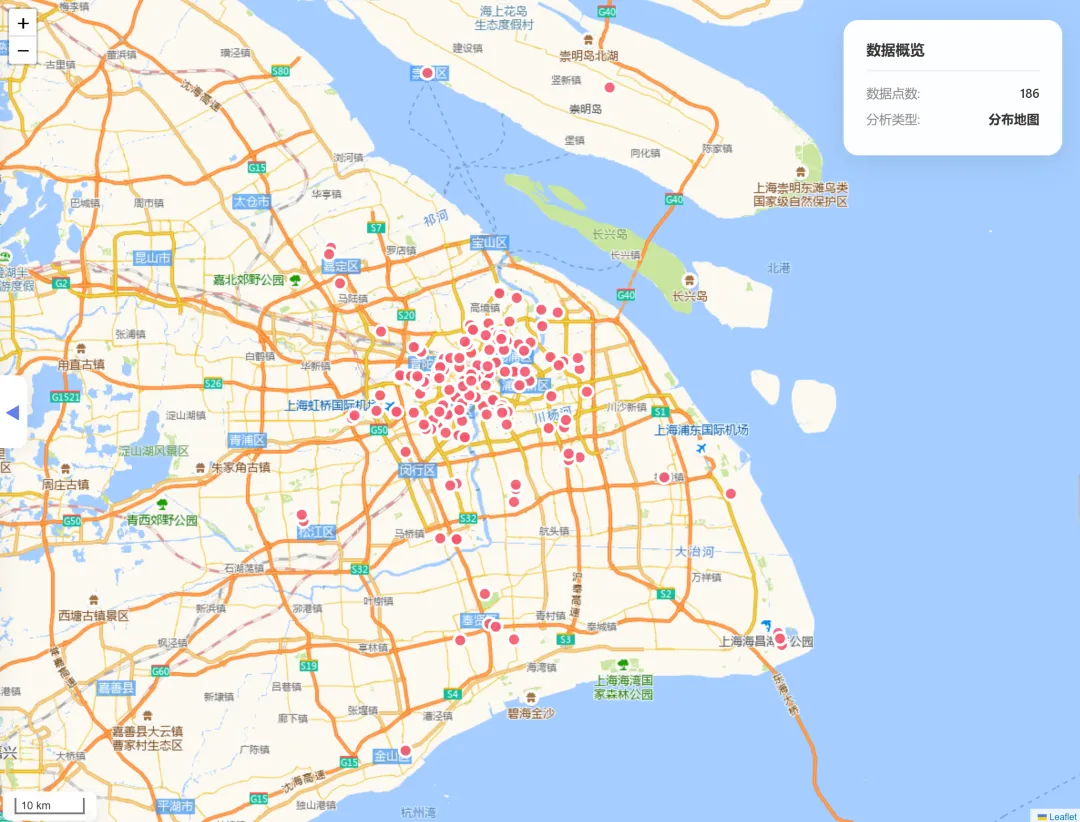

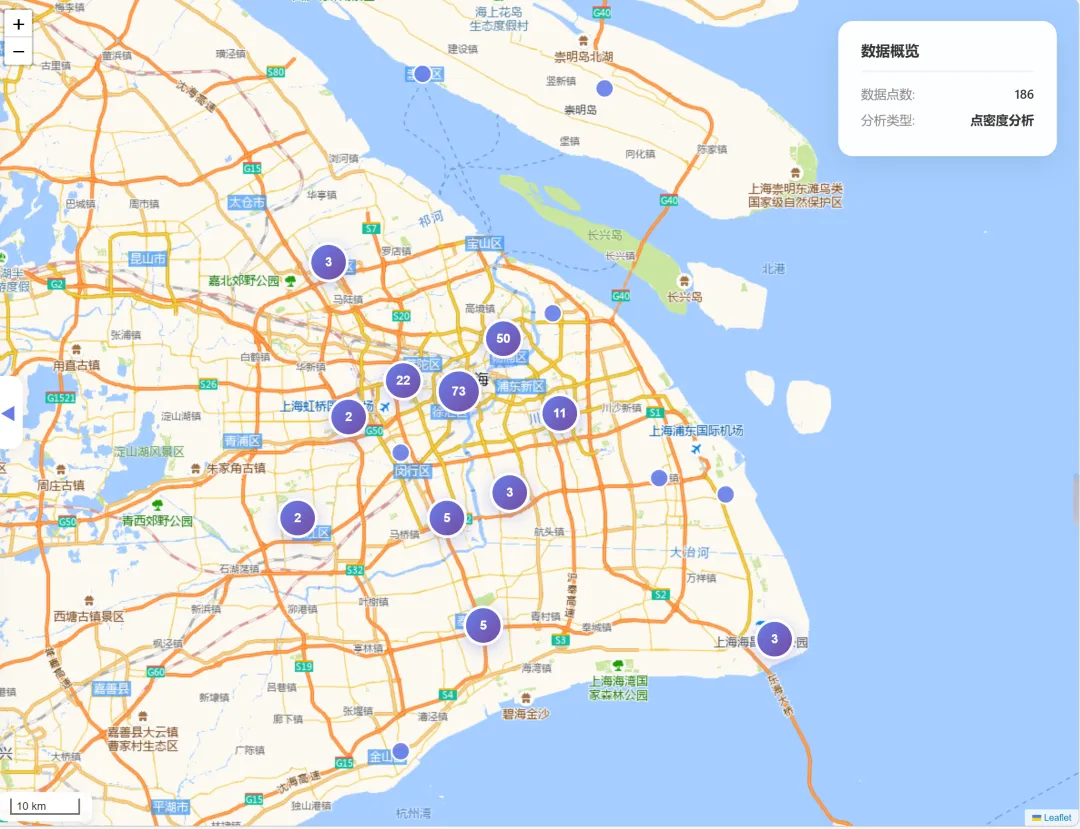

2.1 空间分布:双核驱动与中心城区集聚

上海市设计院的空间分布呈现出高度不均衡的集聚特征。从区县维度看,杨浦区(36家,占比19.4%)和浦东新区(34家,占比18.3%)构成两大核心,合计占比超过三分之一。紧随其后的是徐汇区(23家)、普陀区(23家)和闵行区(15家)。中心城区(黄浦、徐汇、长宁、静安、普陀、虹口、杨浦)合计拥有121家,占比高达65.1%,凸显了设计产业对城市核心区位、人才密度和商务配套的高度依赖。

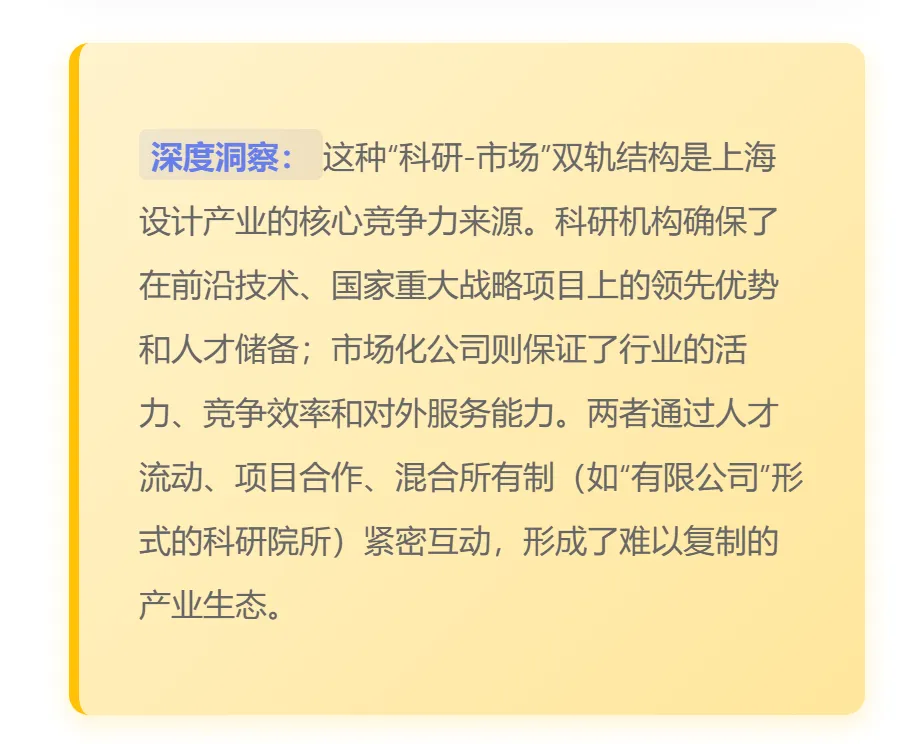

2.2 行业生态:科研主导与市场并存的双轨结构

对POI类型标签的深度解析,揭示了上海设计院行业独特的“双轨制”生态。主体由两大类构成:

- 科研机构轨道(科教文化服务;科研机构):

共计82家,占比44.1%。这包括了大量隶属于高校、政府或大型国企的设计研究院,如“上海核工程研究设计院”、“上海市隧道工程轨道交通设计研究院”等,体现了上海雄厚的官方科研实力和重大工程配套能力。 - 公司企业轨道(公司企业;公司):

共计49家,占比26.3%。这代表了完全市场化的设计公司,如“华东建筑设计研究院有限公司”(企业实体)。

此外,还有17家被归类为“科教文化场所”,可能指向高校内的设计院或具有公共展示功能的机构。值得注意的是,有6个POI同时具有“公司”和“科研机构”的双重标签,这生动反映了“产学研”一体化在上海设计领域的深度融合。

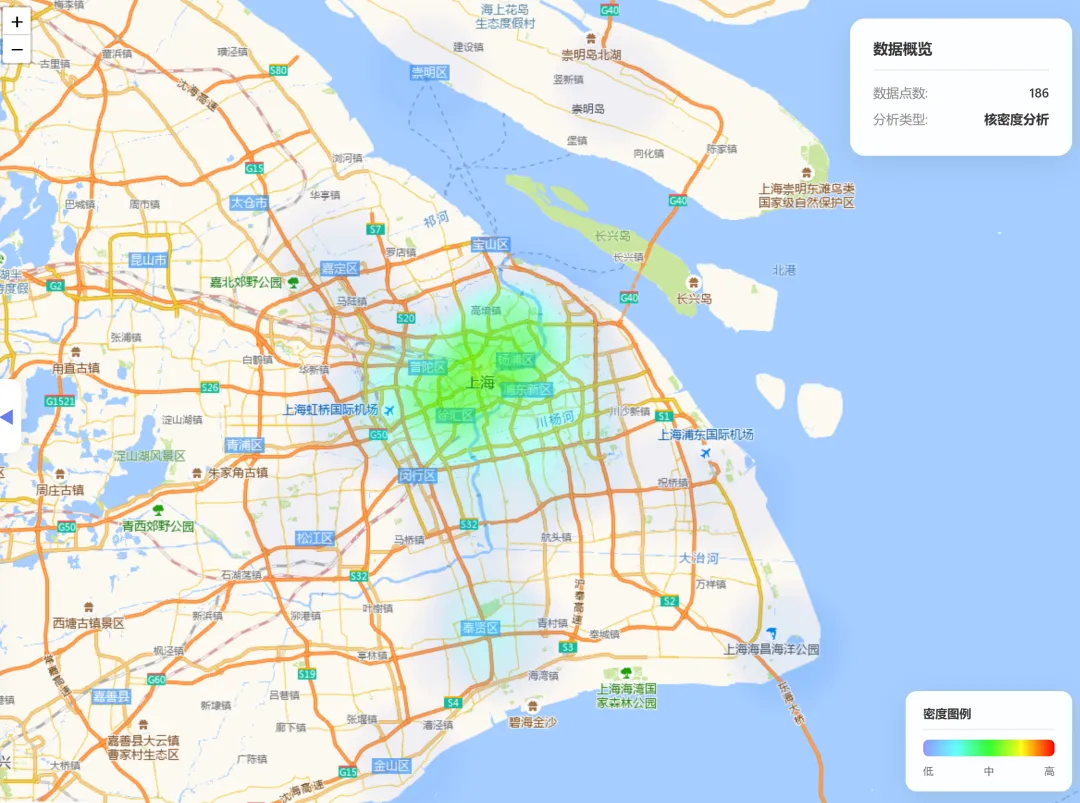

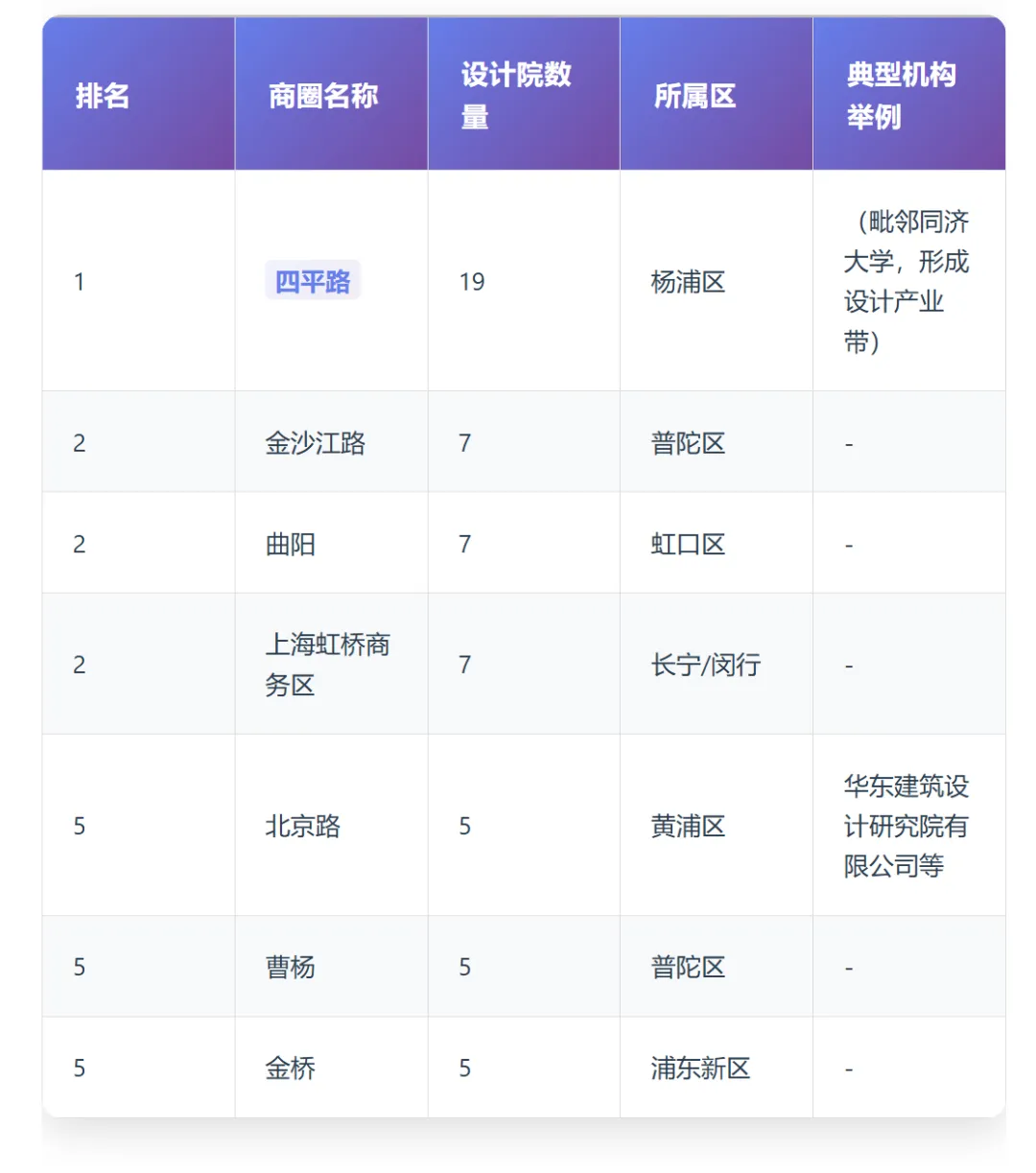

2.3 微观集聚:商圈热力图与“设计产业走廊”

商圈数据揭示了设计院在微观地理尺度上的集聚效应。排名前五的商圈分别是:

“四平路现象”值得特别关注。该商圈以19家的绝对优势位居榜首,其核心驱动力无疑是毗邻同济大学。这形成了从高校建筑规划学科(人才、知识源头)到市场化设计院(产业出口)的完整闭环,是一条极具活力的“设计产业走廊”。这为其他城市发展创意产业集群提供了“大学驱动型”的成功范本。

三、 商业价值与战略洞察

3.1 对商业地产与产业招商的启示

选址策略:服务于设计类企业的商务楼宇或产业园区,应优先考虑在杨浦四平路、浦东金桥/张江、徐汇漕河泾、普陀金沙江路等已形成集聚效应的区域布局。这些区域具有成熟的产业氛围、便利的同行交流与人才获取渠道。

载体设计:设计院对办公空间的需求不同于传统金融或贸易公司。他们更需要大空间、高挑高、自然采光好、便于模型展示和团队讨论的办公环境。新建或改造楼宇时应考虑此类个性化需求。

招商目标:招商方向可细分为两类:一是吸引外地或外资设计机构在上海设立分支机构,可重点推介虹桥商务区(交通枢纽优势)和陆家嘴/前滩(高端商务形象);二是培育本土机构,可关注高校周边(如松江大学城、闵行交大周边)的潜力区域。

3.2 对设计行业竞争与合作的启示

市场格局判断:上海设计市场并非完全垄断,而是呈现“巨头引领、中小并存”的格局。既有“华东建筑设计研究院”这样的全国性巨头,也有大量在细分领域(如电力、隧道、卫生、轻工)精耕细作的“隐形冠军”。新进入者应避免正面竞争,转而寻求专业化、特色化、数字化的细分赛道。

合作模式创新:“科研机构”与“公司企业”并存的格局,催生了丰富的合作模式。建议企业积极与同济、交大等高校下属设计院,以及上海核工院等国家级科研院所建立项目联合体、人才共享平台、技术研发联盟,以获取技术优势和项目资质。

3.3 对政府产业规划与政策制定的建议

强化既有集群:重点支持“四平路设计产业走廊”能级提升,通过城市更新,增加混合功能的创新空间(如共享实验室、材料展厅、会议中心),将其从自然集聚区升级为有品牌、有服务的国家级设计产业高地。

培育新兴节点:关注五大新城(如松江、奉贤、南汇新城)的设计产业导入。结合新城建设需求,出台优惠政策,吸引设计机构落户,实现“产城融合”,避免设计产业过度集中于中心城区。

搭建公共服务平台:由政府或行业协会牵头,搭建覆盖全市的设计产业云平台,集成项目信息发布、知识产权交易、人才培训、BIM模型库共享等功能,降低行业交易成本,提升整体效率。

四、 研究局限与未来展望

研究局限说明:

- 数据静态性:

本报告基于某一时间截面的POI数据,无法反映设计院的新设、迁址或关闭等动态变化。 - 规模信息缺失:

POI数据未包含企业的营收、人员规模、资质等级等关键经营信息,因此分析侧重于空间和类别分布,而非市场实力排名。 - 关键词局限:

以“设计院”为关键词,可能未覆盖所有名称为“设计公司”、“设计事务所”、“设计咨询”的机构,但已捕捉到行业主体。 - 商圈划分边界:

高德地图的商圈划分有其算法逻辑,可能与实际认知存在细微偏差。

未来研究方向:

- 纵向时间序列分析:

追踪多年POI数据,分析设计院空间迁移的轨迹与城市发展脉络的关系。 - 跨城市对比研究:

将上海与北京、深圳、杭州等城市进行对比,揭示不同城市设计产业生态的差异化特征。 - 产业链关联分析:

结合上下游产业(如建材、施工、地产开发、数字科技)的POI数据,构建设计产业的本地化网络图谱。 - 融合多源数据:

将POI数据与企业工商注册数据、专利数据、招聘数据融合,进行更立体的企业画像与竞争力分析。

报告编制:商业分析团队 | 数据来源:高德地图 (amap) | 分析方法:空间分析、统计聚类、商业地理学

© 本报告基于公开POI数据进行分析,结论仅供参考,不构成任何投资或决策的直接依据。

风险提示:内容由AI生成,请谨慎甄别!