国内电子布行业现状分析

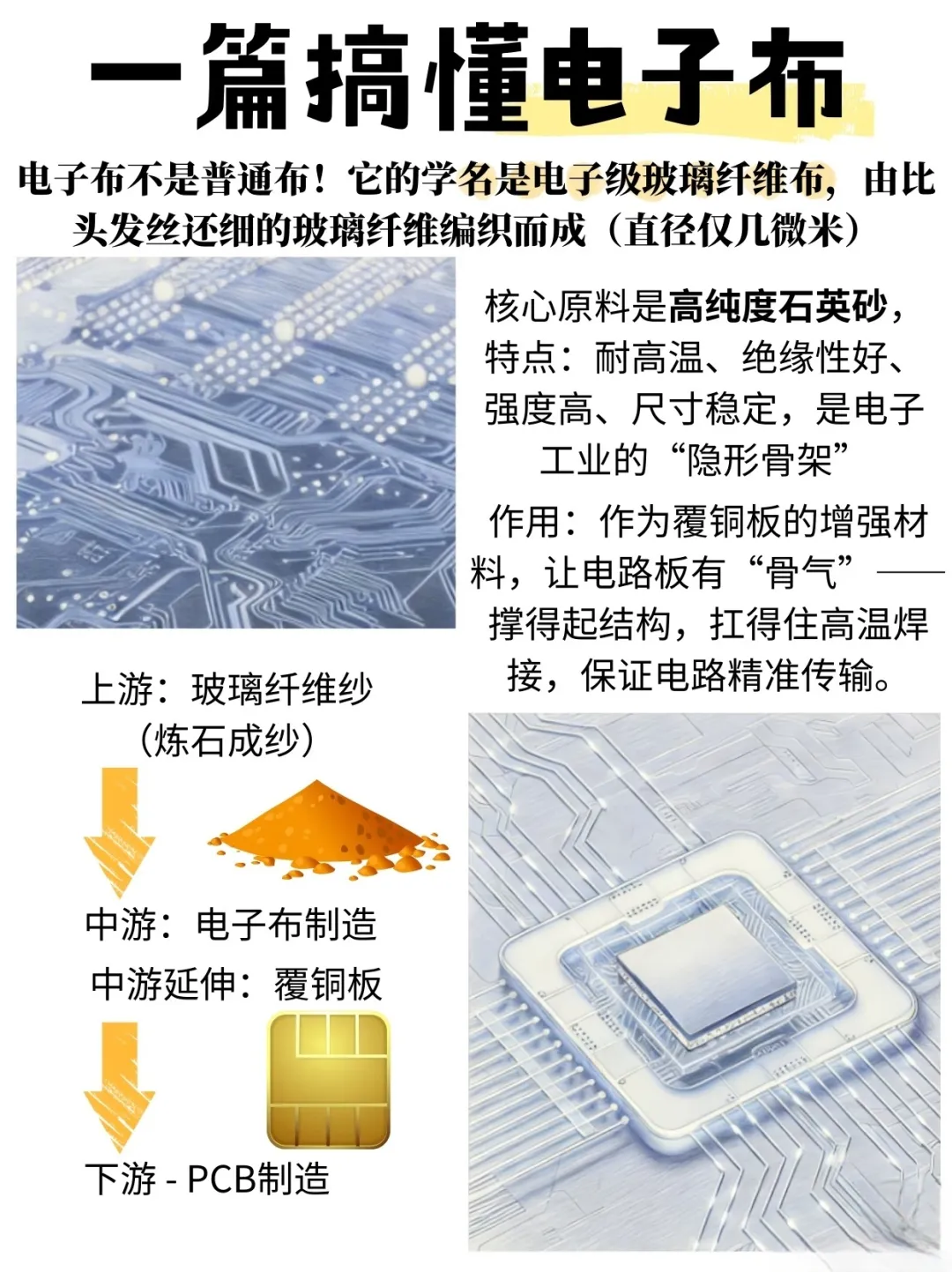

电子级玻璃纤维布(简称电子布)是覆铜板(CCL)与印制电路板(PCB)的核心增强基材,位于电子信息产业链最上游,是连接算力硬件与基础材料的关键环节。伴随AI算力爆发、高端PCB迭代加速与国产替代深化,国内电子布行业正从规模扩张转向结构升级,呈现供需紧平衡、价格持续上行、高端突破加速的格局。

图片来源于小红书

一、行业定位与产业链格局

电子布以电子级玻璃纤维纱为原料,经织造、热处理、表面处理制成,具备绝缘、耐热、尺寸稳定等特性,是PCB的“骨架”。普通电子布支撑消费电子、家电等传统领域,高端电子布(低介电Low-Dk、低热膨胀Low-CTE、超薄/极薄布、石英Q布)主要用于AI服务器、高速交换机、高端封装基板、5G基站等场景,直接决定高速信号传输效率与硬件可靠性。

国内电子布已形成纱—布—板—板—终端完整闭环:

- 上游:电子纱、玻纤及石英砂

- 中游:电子布织造与深加工

- 下游:覆铜板、PCB、服务器与通信设备,建滔积层板。

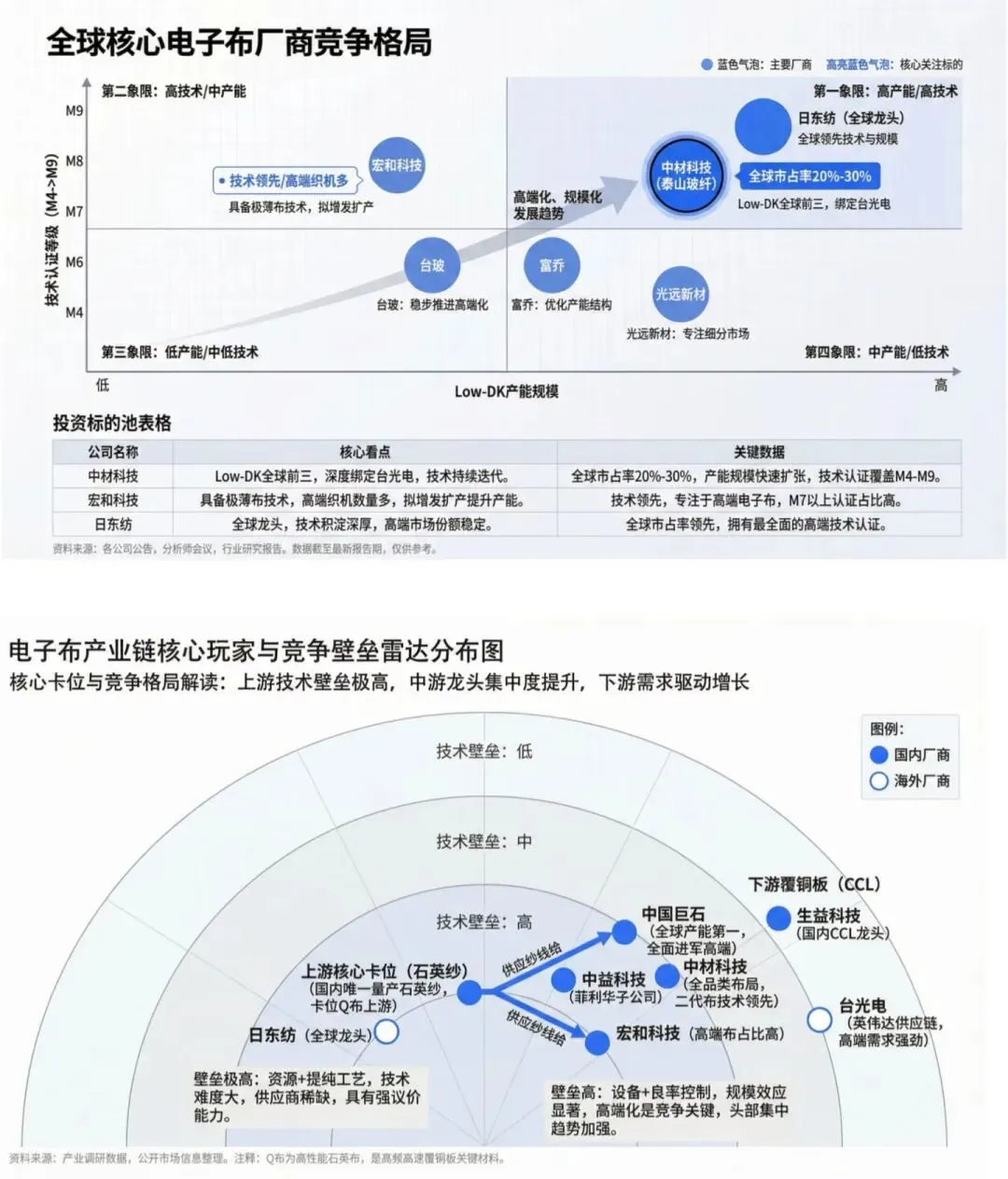

行业呈现高端依赖进口、中低端自给自足的格局。长期以来,日本日东纺、旭化成垄断全球高端电子布70%以上份额,低介电与低热膨胀产品市占率超85%。2025年以来,国内企业在Low-Dk二代、Low-CTE、石英布实现关键突破,高端自给率从不足10%提升至30%左右,国产替代进入加速期。

图片来源于小红书

二、市场需求:AI驱动结构性爆发,高端需求高速增长

需求端呈现传统稳、高端爆的结构性分化。

1. 传统需求平稳修复

消费电子、家电、汽车电子保持稳健增长,7628等标准电子布需求稳定,为行业提供基本盘。2025年全球普通电子布市场规模约25亿美元,2026年受益于涨价与需求回暖,规模有望升至28亿美元。

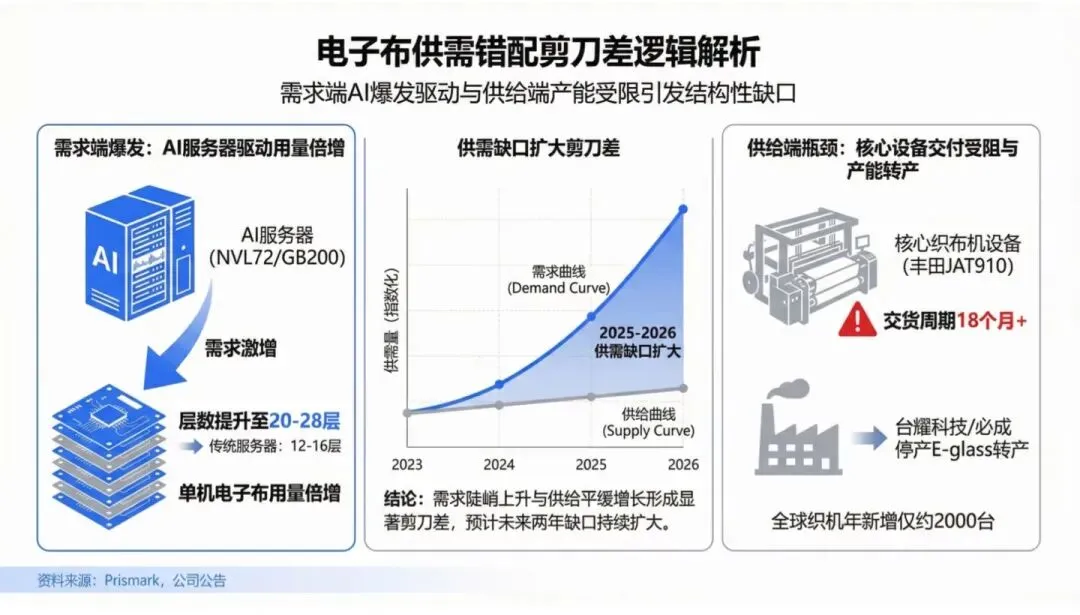

2. AI算力拉动高端需求爆发

AI服务器单机PCB层数、面积与材料规格显著提升,单台AI服务器电子布用量为普通服务器的3-5倍,且必须使用Low-Dk、Low-CTE等高规格产品。英伟达Rubin平台、GB200等新一代硬件全面采用M8.5+/M9级覆铜板,推动二代低介电布、低热膨胀布需求激增。机构测算,2026年低介电电子布需求达1.68亿米,2027年有望突破2.4亿米,市场规模从39亿元向300亿元扩容。

图片来源于小红书

3. 供给刚性约束,供需缺口扩大

电子布扩产周期长达18-24个月,高端产线受织布机交付、工艺良率、客户认证三重约束,供给弹性极低。2026年国内净增产能占在产比例不足10%,叠加海外厂商收缩普通产品产能,行业库存持续低位,头部企业库存仅两周,远低于1-1.5个月正常水平,供需紧平衡成为行业常态。

三、价格走势:连续提价,盈利修复与结构升级共振

2025年10月至2026年2月,电子布完成四轮连续提价,呈现“淡季涨价、高端领涨、全品类传导”特征:

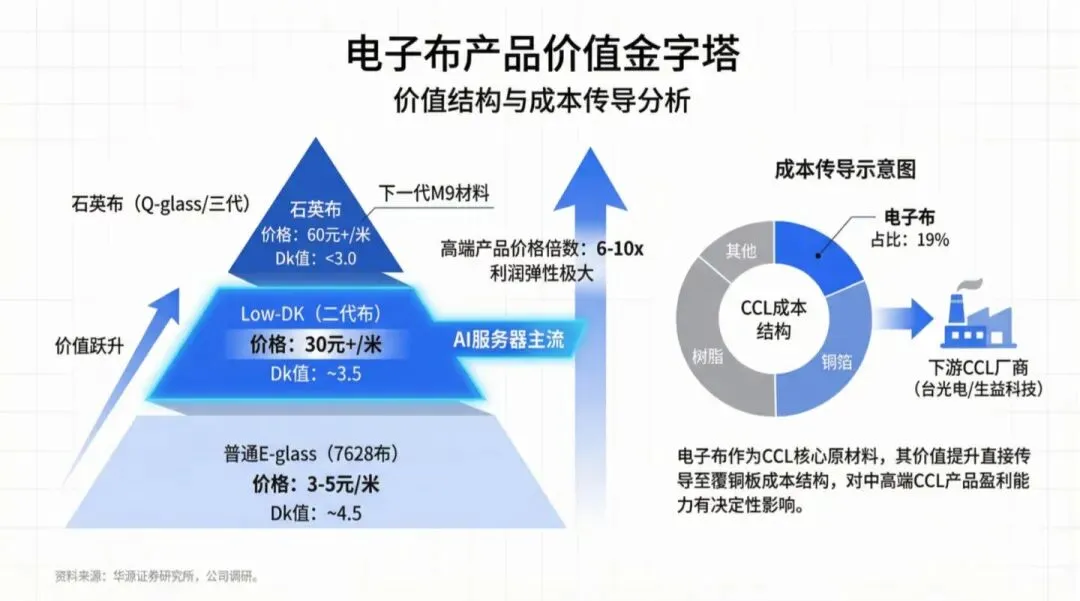

- 标准7628型号累计涨价1.0-1.2元/米,2026年2月单轮提价0.5-0.6元/米,涨幅超10%;

- 高端Low-CTE电子布单价80-240元/米,是普通产品的20-50倍,毛利率显著高于传统业务;

- 涨价由高端向中低端传导,由头部企业向全行业扩散,盈利修复确定性增强。

价格上行核心逻辑:AI需求刚性+高端产能短缺+织布机瓶颈+库存低位。普通产品涨价带来业绩弹性,高端产品放量带来利润率提升,行业迎来“量价齐升+结构优化”双击。

四、竞争格局:头部集中,国产龙头突围,梯队分化明显

国内电子布行业集中度持续提升,形成三大梯队,龙头优势持续强化:

1. 全产业链龙头

中国巨石、中材科技,具备电子纱-电子布一体化优势,成本与规模领先。中国巨石是国内唯一量产Low-Dk二代布企业,2026年规划月产100万米,石英布进入头部客户认证;中材科技覆盖一至三代低介电布,Low-CTE布国内领先,深度绑定AI服务器供应链。

2. 高端细分龙头

宏和科技专注超薄/极薄布,全球市占率约26%,产品用于高端封装与载板;国际复材为标准电子布龙头,7628型号市占率领先,产能规模超15万吨;菲利华是国内少数实现石英布量产企业,全链条自主可控,切入高端算力与军工领域。

3. 中小型厂商

以区域型企业为主,聚焦中低端标准布,技术与成本劣势明显,在涨价周期中盈利改善有限,行业出清持续推进。

全球竞争层面,日企垄断松动、大陆厂商崛起。大陆企业凭借产能扩张、良率提升、成本优势与快速响应能力,持续替代日本、中国台湾份额,成为全球电子布增量主力。

五、技术趋势:高端化、薄型化、低损耗、国产化

行业技术沿四条主线演进:

1. 低介电化(Low-Dk)

满足高速信号低损耗要求,二代低介电布DK≤3.0,成为AI服务器标配,国内良率逐步突破50%-60%。

2. 低热膨胀化(Low-CTE)

适配高频散热与尺寸稳定性,CTE≤12ppm/℃,用于高端封装与载板,国内实现小批量供货。

3. 超薄/极薄化

向8微米以下演进,用于类载板、IC封装基板,宏和科技、生益科技处于第一梯队。

4. 石英布(Q布)

第三代高端材料,DK≤2.6,耐热与绝缘性最优,用于超高算力与军工,菲利华等实现突破,进入认证与上量阶段。

技术壁垒集中在超细纱拉丝、高精度织造、表面处理、良率控制,头部企业通过专利与认证构筑护城河,中小企业难以进入高端赛道。

图片来源于小红书

六、发展前景与核心结论

国内电子布行业正站在AI算力+国产替代+结构升级三重拐点,长期景气度明确:

- 短期(1-2年):供需缺口延续,价格维持高位,龙头业绩高增确定性强;

- 中期(3-5年):高端自给率提升至50%以上,国产龙头全球份额持续扩大;

- 长期:向石英布、封装基板用特种布升级,从材料供应商转向方案提供商。

核心结论:电子布是AI硬件“隐形骨架”,行业由周期品转向成长品。高端化、集中化、国产化是三大主线,具备一体化产能、高端技术突破、头部客户认证的龙头将持续受益。普通产品跟随涨价修复盈利,高端产品享受量价齐升红利,行业整体进入高质量发展新阶段。

未来竞争不再是规模比拼,而是技术、客户、成本、供应链的综合较量。随着国产高端电子布全面进入全球算力供应链,国内企业有望复刻光模块产业崛起路径,在全球电子布格局中占据主导地位。