英特尔近日公布了 2025 年第四季度及全年财务业绩。数据显示,英特尔 2025 年全年营收为 529 亿美元,这是自 2010 年以来最疲软的一次年度表现。尽管第四季度和全年利润水平均出现下滑,但英特尔仍强调,其第四季度的表现好于此前市场预期,主要原因在于 AI 建设热潮带来的需求持续高于供给。

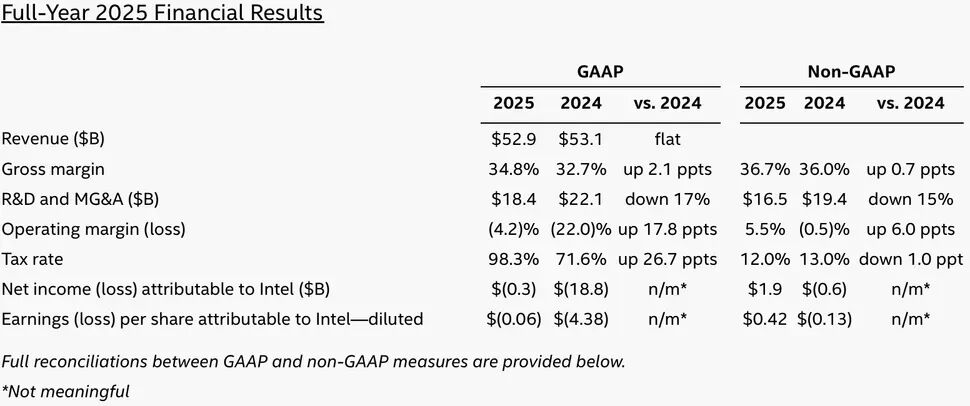

从全年结果来看,英特尔在 2025 年录得约 3 亿美元的 GAAP 净亏损。相较于 2024 年高达 188 亿美元的巨额亏损,这一数字看起来已经是明显改善,也被部分市场解读为“突破性进展”。不过,英特尔管理层也坦言,这并不意味着公司已经完成真正的扭转,当前成绩背后仍存在不少前提和限制条件。

英特尔首席财务官大卫·津斯纳在财报会议中表示,公司在行业普遍面临产能紧张的背景下,依然在营收、毛利率和每股收益等关键指标上超出了第四季度的预期。他指出,英特尔在 2026 年第一季度的可用产能预计将处于低点,但从第二季度开始有望逐步改善。同时,AI 的快速普及正在进一步巩固 x86 架构在全球高性能计算领域中的核心地位,这也让英特尔对中长期需求保持一定信心。

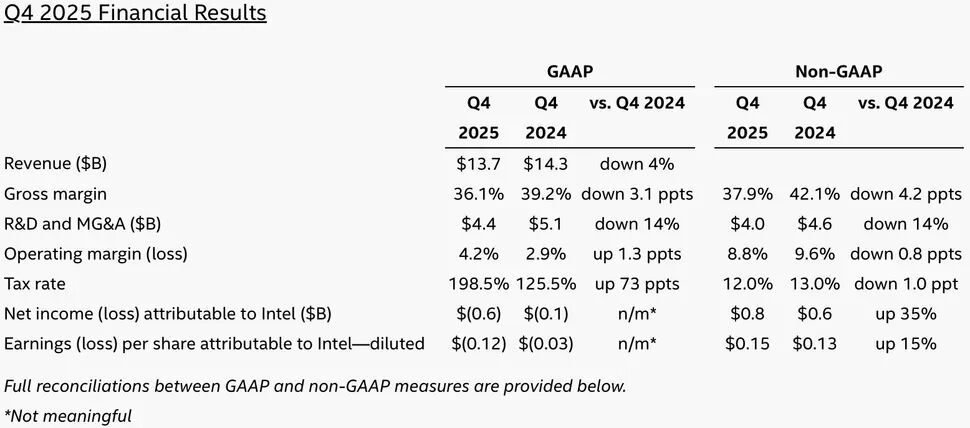

具体到第四季度,英特尔实现营收 137 亿美元,环比基本持平,同比下降 4%。受限于自有晶圆厂以及来自台积电的代工产能不足,英特尔的出货能力受到明显制约。在竞争加剧和需求未能完全满足的双重压力下,公司当季录得 6 亿美元的 GAAP 亏损,毛利率也从一年前的 39.2% 下滑至 36.1%。从全年角度看,英特尔营收基本与 2024 年持平,但整体毛利率小幅回升至 34.8%。

值得注意的是,英特尔之所以能将亏损控制在接近盈亏平衡的水平,很大程度上依赖于外部资金支持。2025 年,英特尔共获得约 204 亿美元的外部资金注入,其中包括软银的 20 亿美元、银湖资本以收购 Altera 51% 股权形式投入的 44.6 亿美元、英伟达的 50 亿美元,以及美国政府提供的 89 亿美元支持。即便如此,英特尔全年仍未实现盈利,如果缺少这些资金输血,亏损规模将进一步扩大。

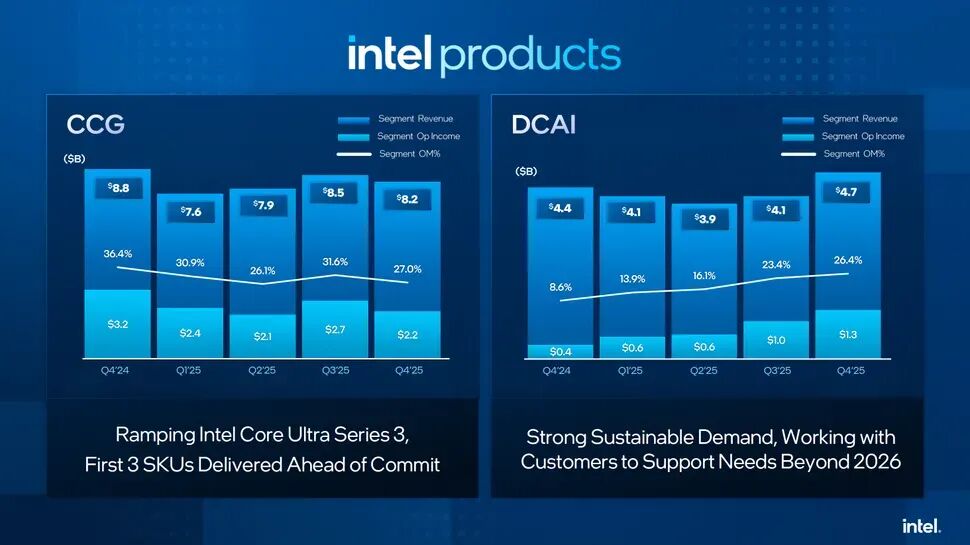

从业务板块来看,英特尔内部表现分化明显。客户端计算事业部在第四季度实现营收 82 亿美元,环比和同比均出现下滑,营业利润降至 22 亿美元,营业利润率下探至 27%。尽管第四季度传统上是客户端处理器需求旺季,但英特尔选择将有限的内部产能优先投向利润率更高的数据中心产品,导致客户端处理器更多依赖外部代工,从而明显压缩了该业务的利润空间。

与之形成对比的是数据中心与 AI 事业部的表现。该部门第四季度营收达到 47 亿美元,环比增长 15%,同比增长 7%,营业利润跃升至 13 亿美元,利润率提升至 26.4%,创下近年来的较好水平。英特尔也承认,Xeon 处理器在 AI 场景下的需求持续高于供给,这一供需失衡状态预计将延续至 2026 年。

在代工业务方面,英特尔晶圆代工部门第四季度营收为 45 亿美元,环比增长 6.4%,主要受益于基于 Intel 3 工艺的 Xeon 6、Intel 4 工艺的 Arrow Lake 处理器出货增加,以及少量 Panther Lake 晶圆的早期生产。目前,基于 EUV 的先进工艺已占代工收入的 10% 以上,而 2023 年这一比例尚不足 1%。不过,由于持续的产能投资以及 18A 工艺的前期爬坡,该业务季度运营亏损仍高达 25 亿美元。

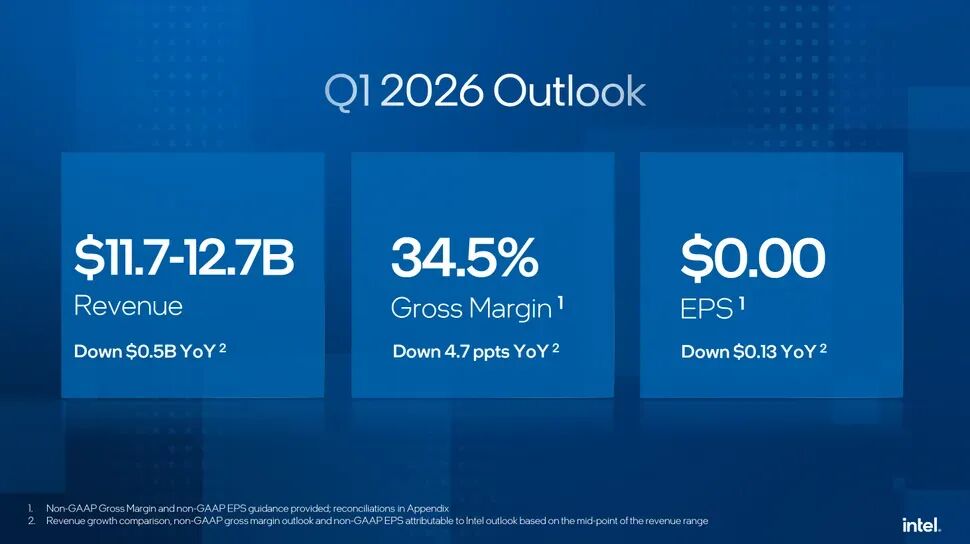

展望 2026 年第一季度,英特尔预计营收区间为 117 亿至 127 亿美元,同比仍将下降。管理层解释称,这主要源于持续的供给限制以及此前季度消耗了大量库存。由于只能销售手中有限的产品结构,高端型号出货受限,毛利率预计将进一步下降至 32.3%。不过,英特尔同时表示,供应状况有望从第二季度开始逐步改善,这也被视为未来业绩修复的重要前提。

整体来看,英特尔在 AI 需求推动下展现出一定韧性,但其基本面仍面临产能、竞争与盈利能力的多重考验,真正的复苏之路,显然还需要时间来验证。

关注我们,获取更多科技前沿资讯