免责声明

本分析报告基于上市公司年报、市场交易等互联网公开数据,不构成任何投资建议。

1. 液冷系统简介

液冷系统(Liquid Cooling System)是一种利用液体作为热量传输介质,为高功率电子元器件进行主动散热的技术方案。用流动的液体替代传统的空气(风扇),实现高效的热量搬运。该系统的核心在于解决高性能算力场景下的“热障”难题。随着AI芯片功率密度突破物理极限,传统风冷已难以为继。液冷系统不仅能确保芯片在安全温度下稳定运行,还能大幅降低数据中心的能耗(PUE值)与噪音,实现绿色计算。

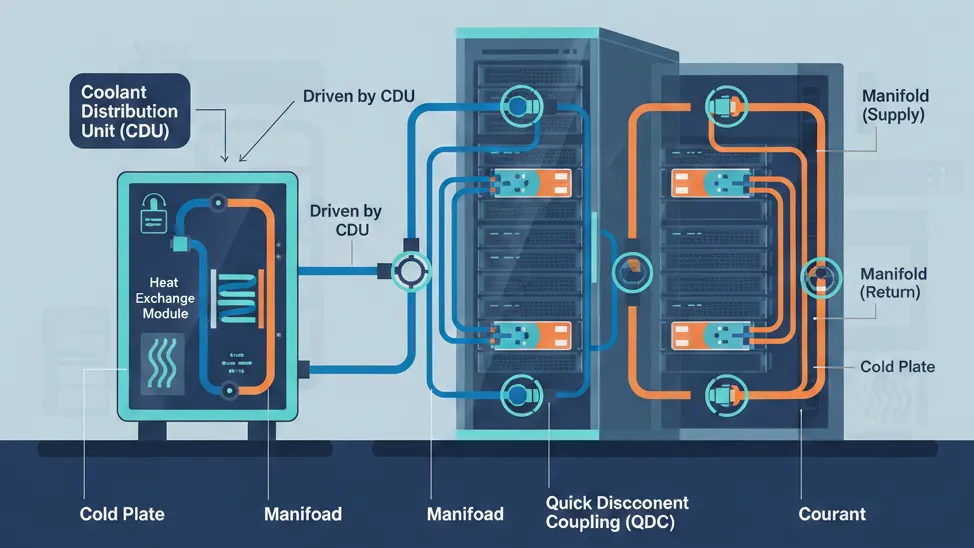

一套完整的企业级液冷系统,由以下五大核心组件构成: 冷板(Cold Plate)、冷却液分配单元(CDU)、歧管(Manifold)、快速接头(QDC)、冷却液(Coolant)。

其基本流程是一个闭环的物理热交换过程:在CDU的驱动下,低温冷却液经过歧管分流,通过快接头进入服务器内部;液体流经冷板时吸收芯片热量,变为高温液体;随后高温液体再次通过歧管汇流,返回CDU内部的换热模块,将热量排散至外部冷源,冷却后的液体再次循环使用。

2. 液冷系统产业链

液冷产业链呈现出“全球巨头领跑标准,台系与国产厂商重塑格局”的金字塔生态。产业链自上而下分为精密部件、核心模组与系统集成三大梯队,各方势力交叉渗透。

核心玩家与竞争格局:

• 一级系统集成商与CDU厂商: 这一环节由基础设施巨头与温控专家主导。欧美阵营以Vertiv(维谛)、Schneider Electric(施耐德)、nVent为标杆,占据高端整机柜交付市场;国内阵营中,英维克凭借全链条能力领跑,科华数据、依米康依托数据中心总包优势切入,申菱环境、高澜股份、同飞股份则将工业温控技术转化为CDU核心竞争力,正快速抢占市场份额。 • 冷板与散热模组厂商: 这是竞争最激烈的红海。国际上,CoolIT、Boyd、Asetek掌握着底层专利与高端份额。台系与国产厂商则凭借强大的制造与交付能力成为中流砥柱,**AVC(奇宏)、Auras(双鸿)、Cooler Master(讯强/酷冷至尊)以及Delta(台达)、LiteOn(光宝)**利用电源与风扇的协同效应大举进军液冷模组;Pinda(频达)、立敏达也在细分散热模组领域占据一席之地。 • 关键零部件(QDC/管路/材料):快接头(QDC)领域呈寡头垄断,**Stäubli(史陶比尔)**拥有绝对统治力,Parker(派克)、Danfoss(丹佛斯)紧随其后。国内川环科技在冷却管路领域实现突破,飞荣达则重点攻克导热界面材料与屏蔽器件。

价值高地与产能瓶颈:产业链的高附加值环节集中在CDU的智能流体控制与QDC的精密制造。CDU决定了散热效率与能耗,利润最为丰厚;QDC单价虽低但用量大且技术要求极高。目前的产能瓶颈主要在于:一是QDC与高端冷板的产能受限于精密加工设备的交付周期,二是系统级气密性测试的标准尚未完全统一,导致大规模交付时的良率爬坡缓慢。主要客户为北美四大云厂商及BAT、字节跳动等,大客户的定制化需求正倒逼供应链进行更深度的垂直整合。

3. 液冷系统组成单元

液冷系统的高效运行依赖于各硬件单元的精密配合,从微观的芯片吸热到宏观的热量排散,各组件承担着不同的物理功能。

• 冷却液分配单元(CDU): 它是液冷系统的总控中心,相当于“心脏”与“热交换站”。硬件上由循环泵、板式换热器、储液罐及智能控制模块组成。其工作原理基于双回路隔离机制:CDU内部通过换热器将系统分为两个独立的回路,一边驱动高纯度的专用冷却液在服务器侧循环吸热(二次侧),另一边引入数据中心的外部冷源(一次侧)带走热量。这种设计既隔离了外部水源的杂质风险,又能精确调节流速与压力,保障系统稳定。 • 冷板(Cold Plate): 这是直接贴合芯片的吸热部件,通常由高导热的铜或铝合金制成。其内部并非简单的空腔,而是通过精密铲齿工艺加工出极其细微的**微通道(Micro-channel)**或翅片结构。原理上,当冷却液流经这些微米级的通道时,会产生强烈的湍流,极大地增加了液体与金属的接触面积,从而像“热量海绵”一样迅速将芯片产生的高密度热量转移至流体中。 • 歧管(Manifold): 它是安装在机柜背部的流体分配枢纽,类似于电路中的“排插”。结构上通常包含进水和回水两根主管道及多个分支接口。其核心作用是通过流体力学设计,将CDU输送过来的总冷却液均匀分流至机柜内不同高度的服务器节点,确保每一层的散热效果一致,避免出现流量死角。 • 快速接头(QDC): 这是连接歧管与服务器管路的精密阀门部件。它内部包含复杂的弹簧阀芯与密封结构。其关键特性在于**干式断开(Dry-break)**技术:当拔出接头时,内部阀门会在弹簧力作用下瞬间闭合,将液体锁在管内,确保服务器在带电热插拔维护时“滴水不漏”;插入时则自动顶开阀门,恢复流体通路。 • 冷却液(Coolant): 系统的“血液”。通常为去离子水或专用配方液,在管路中闭环流动,充当搬运热量的载体。

4. 行业洞察和相关公司估值

上市公司清单

| 英维克 | |||

| 科华数据 | |||

| 依米康 | |||

| 申菱环境 | |||

| 高澜股份 | |||

| 同飞股份 | |||

| 川环科技 | |||

| 飞荣达 | |||

| Vertiv (维谛技术) | |||

| nVent | |||

| Parker (派克汉尼汾) | |||

| Schneider Electric (施耐德) | |||

| Asetek | |||

| AVC (奇宏) | |||

| Auras (双鸿) | |||

| Delta (台达电) | |||

| LiteOn (光宝科技) |

行业洞察

2025年是液冷系统产业链的业绩兑现大年,也是估值分化元年。从财务数据看,行业呈现出**“营收普遍高增,利润弹性分化,现金流承压”**的三大特征。受益于AI算力基础设施建设的井喷,无论是维谛技术(Vertiv)、台达电(Delta)等国际巨头,还是英维克、飞荣达等国内领军者,营收增速普遍维持在25%-60%的高景气区间。

A股相关公司2025前三季度财务数据

国际/台系相关公司财务数据1 USD ≈ 7.15 RMB;1 EUR ≈ 7.80 RMB;1 TWD (新台币) ≈ 0.22 RMB

| Vertiv (维谛) | 525.5 亿元 | 63.4 亿元 | |||

| nVent (恩文特) | 202.3 亿元 | 22.4 亿元 | |||

| Parker (派克汉尼汾) | 363.2 亿元 | 57.8 亿元 | |||

| Schneider (施耐德) | 1508.5 亿元 | 273.8 亿元 (EBITA) | |||

| Asetek (丹麦安瑟) | 1.5 亿元 | 亏损 | |||

| Auras (双鸿) | 34.5 亿元 | 3.8 亿元 | |||

| Delta (台达电) | 865.2 亿元 | 94.1 亿元 | |||

| LiteOn (光宝科) | 267.8 亿元 | 24.8 亿元 |

相关公司一般估值区间

| 英维克 | Vertiv | ||

| 科华数据 | nVent | ||

| 依米康 | Parker | ||

| 申菱环境 | Schneider | ||

| 高澜股份 | Asetek | ||

| 同飞股份 | Auras (双鸿) | ||

| 川环科技 | Delta (台达电) | ||

| 飞荣达 | LiteOn (光宝科) |

关注AlphaFree微信公众号,回复"md",免费获取历史解析文章的markdown版本